隨著資訊技術與光儲存技術的進步,加以基盤建設的漸趨完整,Internet與數位廣播逐漸普及深入家庭,將人類生活帶進了多采多姿的多媒體時代;而隨著多媒體產業的蓬勃發展,圖片、音樂、電影、電子遊戲及資料庫等應用在日常生活逐漸普及,加上軟體的複雜化發展及個人資訊量的快速成長,對於儲存資料的需求容量不斷擴增,且對於儲存資料的品質要求亦不斷提升,為因應此一發展趨勢,Toshiba、Panasonic、Hitachi、Sony與Philips等日、美、歐的廠商相繼投入容量比CD系列產品大七倍以上的次世代DVD系列產品之發展。目前唯讀型光碟機市場仍以CD-ROM型為主,但隨著儲存容量需求的大幅提升,CD-ROM光碟機已逐漸無法滿足消費者的需求,具備更高儲存容量的DVD-ROM光碟機將是未來唯讀型光碟機的主流。

產品發展

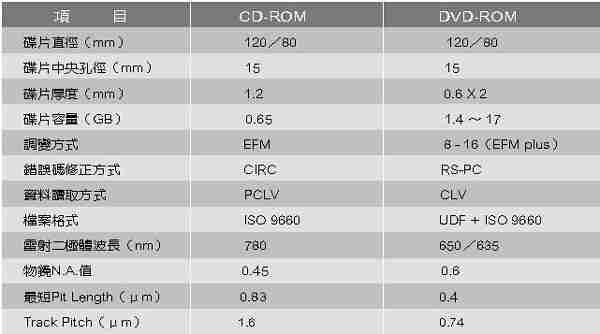

DVD-ROM與CD-ROM一樣均為個人電腦用的唯讀型光碟系統,其未來將可取代CD-ROM所有應用範圍,而普遍應用於個人電腦、網路電腦、筆記型電腦或工作站等方面,做為資料讀取、交換或播放高品質數位影像之用途。DVD-ROM採數位訊號來儲存資料,傳輸速率約為CD-ROM的9倍,DVD-ROM與CD-ROM的規格比較如(表一)所示。若在個人電腦上裝有MPEG-II解碼器等,則可在個人電腦上觀賞DVD-Video影片,且由於其資料存取速度約為CD-ROM的2倍,故以DVD-ROM光碟機來讀取CD-ROM光碟片時,其資料存取效果遠優於CD-ROM光碟機;由於光記錄技術的提升,DVD-ROM光碟片記錄容量是CD-ROM光碟片的7倍,而記錄密度提升也使得DVD-ROM的影像品質較CD-ROM大幅提升;近年多媒體產業蓬勃發展,加上環保意識高漲,DVD-ROM的高儲存容量未來在出版業電子化市場的發展潛力更是可觀。

| 《表一 CD-ROM與DVD-ROM主要規格比較》 |

|

市場現況

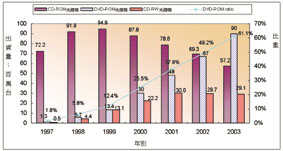

DVD產品雖被視為是下一世代的光儲存主流產品,但在高額權利金及支援軟體缺乏下,全球DVD-ROM光碟機的發展未如預期,許多市場調查單位紛紛調降當初的預測,加以近年低價電腦風行,1999年CD-ROM光碟機仍是資訊用光碟機市場的主流,全球出貨量可達94.9百萬台,較1998年91.9百萬台的出貨量微幅成長3.3%,而預估1999年DVD-ROM光碟機出貨量為13.4百萬台,雖可較1998年的5.7百萬台成長135.1%,但僅佔ROM型光碟機市場比重的12.4%。

在CD-ROM光碟機價格競爭劇烈下,日本廠商由於在CD-ROM光碟機市場失利,在逐步退出CD-ROM光碟機市場的經營下,已逐漸加強有關DVD產品的行銷教育,DVD-ROM光碟機市場已開始點火加溫;隨著多媒體產業的蓬勃發展,未來對於儲存容量的需求將逐漸提高,預估2000年起CD-ROM光碟機出貨量將逐年減少,而DVD-ROM光碟機的出貨量將逐年提升,而至西元2002年底、2003年初,CD-ROM光碟機與DVD-ROM光碟機將進入世代交替,自2003年以後,DVD-ROM光碟機將成為ROM型光碟機市場的主流;近年資訊用光碟機市場發展趨勢如(圖一)資料所示。

在ROM型光碟機進入世代交替之前,由於DVD-ROM光碟機市場發展尚未成熟,而CD-ROM光碟機市場又因價格競爭劇烈、利潤微薄,倍速競爭迫使產品生命週期大幅縮短,使得廠商經營愈形艱辛;CD-RW光碟機由於具高附加價值,在HP與Philips等大廠的推廣下,加上網際網路發達,免費燒錄軟體垂手可得,CD-RW光碟機與CD-R光碟片價格在市場規模擴大逐步下降,帶動軟體與音樂複製的需求大幅成長,進而擴大了市場規模,遂成為光碟機廠商競相投入的焦點;1998年全球CD-RW光碟機的出貨量僅為4.4百萬台,1999年出貨量已大幅擴大為13.4百萬台,較1998年成長了204.5%,預計2000年在更多的光碟機廠商投入下,加以部分國際電腦大廠將CD-RW光碟機列為其高階個人電腦的基本配備,CD-RW光碟機的市場將更形蓬勃發展,出貨量將可達30百萬台,將侵蝕部分ROM型光碟機的市場。

我國光碟機產業也在業者的積極投入下,有著快速的成長,在國際市場上表現耀眼,1999年在日本廠商因利潤微薄而逐步退出下,我國已躍居全球最大CD-ROM光碟機產國之位,出貨量達44.2百萬台,年成長率達26.3%,佔全球總出貨量的46.6%,我國ROM型光碟機產業近年之發展情形如(圖二)資料所示;1999年我國前五大光碟機出貨廠商為建興、明碁、廣宇、建碁及台達,出貨量計佔我國光碟機總出貨量的72%左右,產業集中度仍偏高。但在DVD-ROM光碟機的發展上,由於有層層專利及高額權利金的關卡阻礙,在利潤有限下,使得我國光碟機廠商放緩對於DVD-ROM光碟機的投入,1999年我國DVD-ROM光碟機的出量合計僅約達90萬台左右;據國內光碟機廠商表示,目前對於DVD-ROM光碟機的投入是為了保持技術能力,積極的投入時機將是在DVD-ROM光碟機較明朗化發展之際,這應該是2000年以後的事了。而在全球CD-RW光碟機逐漸成熟發展帶動市場快速成長下,我國光碟廠商近期亦逐步加重在CD-RW光碟機的投入比重,預計2000年我國CD-RW光碟機的出貨量將可達5百萬台左右的規模。

產品競價與競速

隨著電腦資訊產業的蓬勃發展,儲存容量需求的提升帶動了CD系列產品的發展,在市場規模不斷擴大下,吸引廠商積極擴產與新廠的投入,而在眾多廠商投入下,加上關鍵性零組件的技術發展接近瓶頸,「價格」成為廠商的主要競爭策略,使得CD-ROM光碟機市場競爭愈形劇烈;24X倍速產品推出市場之初,出廠價格在80美元左右,32X倍速產品推出時出廠價格已降至60美元左右,在價格競爭劇烈下,1998年平均每台CD-ROM光碟機之出廠價格約為43.5美元,平均每一倍速還可達1美元以上,但1999年平均每一倍速已跌破1美元,每台CD-ROM光碟機之出廠價格已跌至32美元,1999年下半年CD-ROM光碟機的最低價格已跌破30美元,對廠商的經營而言是愈來愈艱辛。

由於具備高容量特性,在多媒體及資訊快速發展下,DVD-ROM光碟機被看好未來將取代CD-ROM光碟機的市場地位,但目前DVD-ROM光碟機因支援軟體不足及高額權利金限制,價格短期內欲低不易,市場尚難普及,1999年的平均出廠價格約為75美元左右,是CD-ROM光碟機出廠價格的兩倍以上;預估至2000年後DVD-ROM與CD-ROM光碟機的價差才可能大幅縮小,市場才可進一步打開。在價格競爭白熱化,利潤愈來愈低之下,廠商企圖以提升倍速來跳脫價格競爭進而提升利潤,但其他廠商亦快速追趕,使得CD-ROM光碟機市場出現倍速快速提升而價格快速下滑的現象,同時造成產品生命週期大幅縮短,至今幾乎每一季均有更快速的新產品被推出,1996年CD-ROM光碟機市場以8X倍速產品為主流,1997年產品倍速已提升至24X倍速,1998年產品雖然以32X倍速與36X倍速為主,但已進入了40X倍速時代,而40X倍速以上產品更是1999年的主流。

一般均認為50X倍速產品是CD-ROM光碟機倍速之爭的終極產品,日本廠商在倍速的發展上大多止於40X倍速,在價格競爭不利下,已紛紛轉往其他高附加價值產品的發展;但由於DVD-ROM光碟機市場發展的遲緩,使得CD-ROM光碟機市場仍呈現倍速之爭,日本的Kenwood公司於1999年二月分推出52X倍速CD-ROM光碟機,接著我國的光碟機廠商建碁公司亦在1999年的Cebit Show中推出56X倍速的CD-ROM光碟機雛型機,更在「一九九九年台北國際電腦展覽會」中推出60X倍速產品;而Kenwood公司又於1999年底推出72X倍速產品;如此下去,不知幾倍速才會是CD-ROM光碟機倍速發展的極限。

而DVD-ROM光碟機的發展雖才處於萌芽階段,但CD-ROM光碟機的倍速之爭似也已出現在DVD-ROM光碟機的發展上,1997年DVD-ROM光碟機在發展之初以2X倍速為主,1999年初廠商發展以6X倍速產品為主,但1999年底8X倍速產品已成為DVD-ROM光碟機市場上的新寵,預計2000年12X倍速產品將是DVD-ROM光碟機的主流。

市場佔有率

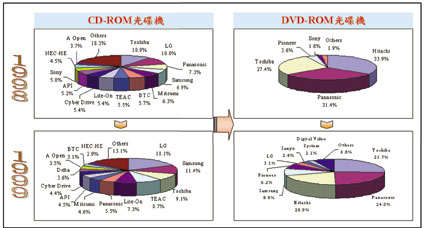

隨著CD-ROM光碟機市場規模的大幅成長,吸引新廠的積極投入,形成價格競爭,進而帶動產品的倍速發展;而在劇烈的倍速與價格競爭下,已迫使日本廠商逐步退出CD-ROM光碟機市場,台灣及韓國廠商地位因而大幅提升,如(圖三)資料所示,1999年韓國的LG及Samsung兩公司的市場佔有率已分居全球第一、二位,台灣的Lite-On(建興)公司的出貨量與韓國前兩大廠在伯仲之間,但因以接OEM訂單為主,故以品牌佔有率排名計,僅居全球第五名之位。

在DVD-ROM光碟機方面,DVD系列產品雖被視為是次世代的主流產品,是光碟機廠商積極想投入的發展項目,但由於關鍵零組件由日商所掌握,市場仍由日本商廠所寡佔,1998年Hitachi、Panasonic、Toshiba、Pioneer及Sony等五大日本廠商囊括了98%以上的DVD-ROM光碟機市場;但1999年在其他廠商加碼投入下,日本廠商的佔有率已下降,而韓國的Samsung與LG兩家公司則分別擠進全球第四及第六大DVD-ROM光碟機廠商之位,韓國廠商在光碟機市場的強烈企圖心是值得國內光碟機業者注意的。

廠商的動向

隨著多媒體產業的蓬勃發展,對於儲存容量的需求不斷擴增,而為因應未來高影音品質的高儲存容量需求,DVD光碟系列產品將是未來市場的主流。在CD-ROM光碟機方面,由於價格競爭劇烈,廠商為求更好的利潤,帶動了倍速競爭,縮短了產品生命週期,但隨著產品逐步進入世代交替階段,倍速之爭將趨緩和;而DVD-ROM光碟機雖被視為未來產品主流,但由於目前DVD系列產品仍有層層專利限制,而專利擁有廠商又堅持收取高額權利金,在成本下降空間有限下,市場價格一時仍難朝大眾化發展,加上市場上支援軟體尚未普及,使得DVD-ROM光碟機市場的發展遲滯;但未來隨著上述問題一一獲得解決,在高容量儲存需求帶動下,則CD-ROM光碟機與DVD-ROM光碟機將逐步進入世代交替;預估至2002年底、2003年初時,全球DVD-ROM光碟機之出貨量將超越CD-ROM,而成為ROM型光碟機的主流,只是從目前產品的發展狀況來看,CD-ROM光碟機在價格與倍速的競爭局勢將在DVD-ROM光碟機的發展上重演。

但在ROM型產品進入世代交替之前,CD-ROM光碟機由於競爭劇烈,利潤微薄,廠商乃開始尋思透過其他產品的經營以提升利潤,近來全球主要光碟機廠商除了ROM型光碟之發展外,其他主要發展的產品尚包括:

1.DVD-Video碟機:

DVD-Video碟機是目前DVD系列產品中發展最為成熟的產品,其採MPEG II壓縮規格來記錄影像資料,並以杜比AC-3來記錄聲音資料,可以滿足現代消費者高影音品質的需求,加以影片發行公司的大力支持,是未來取代VCD、LD與錄放影機的影音產品市場主流,由於市場潛力大、利潤高,不僅吸引消費性電子廠商積極投入,電腦周邊廠商亦在CD-ROM光碟機利潤微薄下,積極尋求進入的機會。

2.CD-RW光碟機:

由於HP與Philips等大廠的推廣,加上燒錄軟體的普及與碟機及碟片價格的下降,帶動軟體與音樂複製的需求大幅成長,進一步擴大了CD-RW光碟機的需求;在CD-ROM光碟機利潤微薄下,而DVD系列產品尚未發展成熟前,由於CD-RW光碟機技術層次較高,具相當的進入障礙,是屬於利潤較高的產品,於是成為日本廠商逐步退出CD-ROM光碟機市場後,在DVD系列產品發展成熟前積極投入的重點產品之一;如Sony、Yamaha與Philips等公司自1998年起均大幅擴增其CD-RW光碟機的產能,其中Philips公司專攻低倍速產品市場,而Yamaha、Panasonic及TEAC等廠商則集中高倍速產品市場;我國主要光碟機廠商除將低價產品的生產重心移往中國大陸之外,近期亦將國內的產能積極投入CD-RW光碟機的生產。

3.Slim-type光碟機:

隨著網路的發達,筆記型個人電腦在商業用途需求日漸增加,擴大了筆記型個人電腦的市場規模,加上個人電腦往輕薄化發展,如Apple公司的iMac機種採用薄型光碟機以節省空間,帶動了Slim-type光碟機市場的成長潛力;由於Slim-type光碟機機構設計需考慮散熱、穩定性等問題,精密度要求高,具有相當的進入障礙,是目前碟機市場上高獲利的產品之一,仍成為廠商積極投入的目標,如Mitsumi、Sanyo、TEAC、Toshiba等日本廠商均積極擴產,以求利潤的提升,而Slim-type光碟機亦是我國主要光碟機廠商在CD-ROM光碟機無利可圖下,近期積極發展的重點產品之一。

未來的展望

全球光碟機廠商在CD-ROM光碟機價格競爭劇烈下,利潤已是非常微薄,經營辛苦,雖然廠商已看出未來DVD產品將取代CD產品,成為最具發展潛力的產品,但由於目前DVD產品在發展上仍有規格未定、關鍵性零組件短缺、支援軟體供應不足、層層專利高額權利金等問題存在,距離產品成熟發展仍有一段時日,延緩了廠商在DVD產品上的發展腳步,而為了提升經營利潤,廠商紛紛開始往高附加價值產品發展,如CD-RW光碟機、Slim-type光碟機等均是廠商目前積極發展的重點產品。

但以長遠發展來看,隨著多媒體產業的蓬勃發展,加上網路的支援,應用軟體日趨複雜化,個人資訊的需求量亦快速成長,使得儲存容量僅為650MB且影像品質較差的CD-ROM光碟機已逐漸無法滿足現代消費者的需求;在此情況下,DVD-ROM光碟機已被主要PC大廠認為是未來取代CD-ROM光碟機的主流產品,且隨著低價電腦的風行,擴大了個人電腦市場的規模,進而帶動了光碟機市場的成長,加上與其他DVD系列家族產品的相容性,DVD-ROM光碟機未來市場發展潛力遠大於目前的CD-ROM光碟機,目前已吸引既有的光碟機廠商及新廠商的積極投入,待限制其發展之因素被一一克服之後,則其市場將快速進入蓬勃發展期,只是從目前廠商熱烈投入的情形來看,則未來DVD-ROM光碟機市場的激烈競爭態勢恐將不下於目前的CD-ROM光碟機市場。

我國CD-ROM光碟機產業雖蓬勃發展,但由於關鍵零組件自主性的不足,佔光碟機成本一半以上之光學讀取頭、主軸馬達與晶片組等關鍵零組件多半均仰賴國外廠商供應,嚴重影響產業的競爭力與發展;近年在工研院光電所及相關廠商的積極投入下,已逐步完成專用晶片、光學讀寫頭與主軸馬達等關鍵零組件之開發,並陸續進入量產,為我國DVD光碟機產業之發展注入無比動力,除了大幅改善我國光碟機廠商在成本上的劣勢外,未來我國光碟機廠商亦可因關鍵零組件的自主,而開始主導產品的發展,則我國光碟機產業的競爭力將可大幅提升。

我國廠商在CD-ROM光碟機投入初期,由於產品單一化發展,因而在產品進入劇烈的價格競爭階段,經營愈形困難;故廠商在DVD產業的發展上應避免產品單一化的風險,而應以既有技術為基礎,同時進行相關產品的發展;由於DVD產品屬電腦資訊與消費性電子的整合性產品,電腦資訊廠商可藉由DVD-ROM光碟機的發展進入DVD影音播放機的市場,提升產品的廣度,以降低經營風險。(本文作者現任職工研院光電所)