网际网路将知识爆炸的情形蔓延至世界每一个角落,根据美国前三大国际长途电话公司WorldCom指出,网际网路的通讯量正爆炸性地增长,主干线(Backbone)的资料量每三个半月成长两倍,即每年以大约10倍的速度成长,并已经被命为「网际网路定律」(Internet Law)。美国长途电话公司MCI所经营的网际网路主干线,传输速度每年亦成长三倍。如果主干线每年成长300%,在美国持续下去的话,主干线的传输速率将会在未来几年间达到好几十个Gbps;估计到2001年,好几十个传输线会合的通讯节点(路由器和交换器)将需要具有好几个Tbps(Tera Bit per Second:Tera是10的12次方)的数位交换性能。目前可实现此目标的技术只有在光纤通讯系统中使用波长多工(Wavelength Division Multiplexing;WDM)的技术,与平行使用多个交换模组的高速切换。

光纤通讯市场结构

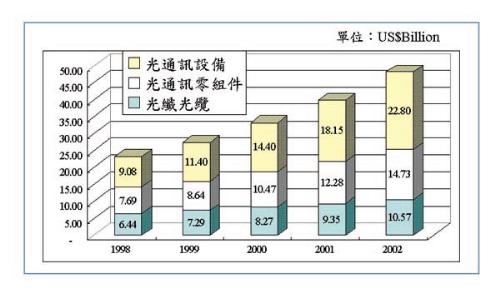

从光纤通讯的市场可以简单区分出光纤通讯产品的结构,一般不外乎零组件与设备,在光纤通讯产品中有光纤光缆、光纤零组件(主动元件、被动元件)、光纤通讯(交换机、光终端机、光多工机、有线电视光传输设备、光测试仪器、监视设备、路由器、交换器、集线器等等)。其中市场占最大部份的为光通讯设备,详细市场分布请参考(图一)。

光通讯设备市场分析

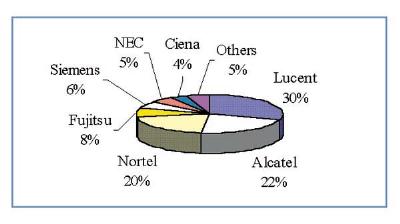

全球的光通讯设备主要有七家公司,占有率为95%,分别为Lucent、Alcatel、Nortel、Fujitsu、Siemens、NEC及Ciena,详细的市场占有率如(图二)所示。由于这些电信传输设备公司拥有众多的顾客,所以在发展新系统的时候占有许多优势,以至于可以在高集中度的产业上占有市场一席之地。

从图二可以知道,光通讯设备市场是属于寡占的的情形,产业的前四大占有率高达80%,产业集中度相当高,可说是一个寡占的市场,因此一般的业者不容易进入。但是为什么会有这样的产业现况,根据笔者个人的研究发现有几项重要的因素所导致,以下是因素的分析:

1.电信法规:

在早期,所有的光纤通讯设备几乎都是使用于电信网路中,即使是现在也有将近85%是使用于电信网路,虽然有线电视网路与区域网路的光纤化已经越来越明显,只有少部分的光纤通讯设备用于有线电视网路与区域网路(LAN--Local Area Network)。只要是使用于电信上的产品几乎都要受到电信法规的约束,各国的电信法规又都不尽相同,所以要打进一个国家的电信市场是相当不容易的事,更何况该国家的供应商已经与当地电信局有良好的合作关系,所以除非该国家不会制造光通讯设备,不然几乎都会向当地的制造商购买。

以交换机为例,全世界可以卖跨国的厂商只有2~3家,虽然美国在1996年开始通过电信自由化(Act of Telecommunication Deregulation),其他各国也开始满慢慢开放自己国家的电信市场,但是,电信毕竟是一个国家的神经系统,一但被控制则有如一个人的神经系统被控制一般,大部分的国家还是会非常谨慎的。即使是先进如日本,其行动通讯系统仍然始终与世界其他地方不同,电信市场仍然由NTT(Nippon Telephone&Telegraph)所掌控。

2.资本密集:

根据日本野村综合研究所的调查,要生产交换机需要投入大量的资金作研发,研发经费每年高达上百亿台币,目前有能力做到这样投资的,全世界只有5~6家公司,也就是那前六大(Lucent、Alcatel、Nortel、Fujitsu、NEC、Simens)。另外,售后服务与维修也相当重要,因为系统设备的价格相当高,几乎都是上千万的的等级,所以有许多的成本都反应在价格中。这又说明了如果要卖设备到另一个国家几乎是要在当地设点,因为电信系统是24小时在运行的,只要一有问题无法等到他国的技术人员从该国出发至当地,以至于在销售后的高度服务成本必须反应在售价中。

3.品质稳定性远比价格重要:

电信系统除了24小时运行之外,也关系到整个国家的经济发展,一但设备有问题导致断讯,则其情形的严重可想而知;我们只需要想像华尔街股市一天的成交金额,就可以知道设备发生问题的严重性,那几乎不是在价格上降低一两成可以弥补的。另外,电信网路关乎群众的生活,如果一台电视坏了,顶多是一个人或者是一家无法观看电视,而电信设备坏了就是整个区或的人无法通讯,影响的层面相当地广,因此设备的稳定性远比价格重要,价格弹性很小。现在电话与网路几乎是企业不可缺的工具,一但有断讯的情形发生,对于企业的竞争力与接单都是相当大的伤害。

根据上述三点,我们不难发现,全球的光通讯设备市场几乎由几家公司所寡占,而且这个情行将会持续一段时间。在电脑的产业中我们常常可以听到有一家公司可以异军突起,但是在电信工业将近一百多年的历史中,我们并未发现有一家公司可以脱颖而出,在电信市场中打败这些电信设备大厂而成为一方之霸。虽然网路的界线日益模糊,电信网路公司、有线电视公司、区域网路相关设备公司互相联盟并购的情形下,使得光通讯设备的市场变成越来越难进入。

结论

光通讯设备的市场一年将近几千亿台币,国内由于在早期已经切入零组件市场,近一两年来在光纤被动元件方面的经营渐有起色。光纤主动元件的业者由于产品的特性(几乎是设备中的关键零组件)所致,其规格要求颇高,因此经营起来倍感艰辛,因为下游(光通讯设备厂商)几乎是国外的天下。

有厂商对于设备市场有浓厚的兴趣而蠢蠢欲动,个人认为光通讯设备的市场目前还不是一个以价格竞争可以进入的市场,用技术的角度来看,目前国内的厂商也还未具备成熟的技术与研发能力,因此个人认为元件与模组才是国内的业者在光通讯的利基市场;国内的厂商在近几年来,在元件与模组的技术有大幅的进展,虽然尚未超越国际级大厂,但是已经把这些大厂的产品价格与利润压低到迫使他们放弃的情形,因此国内业界进入这个领域的时候,宜从元件切入,避免与这些系统大厂直接正面遭遇,也许在元件与模组上有一些代工机会。