随着行动电话出货量的增加,在电子产业扮演的角色就变得十分重要,台湾业界自1999年以来亦积极耕耘,若干手机用零组件制造商,如STN LCD、被动零件等,亦因此而崛起,成为闪亮的明星。除此之外,台湾专业的IC设计公司亦准备朝手机的RF、基频晶片等最高附加价值的零组件开发,唯进入障碍甚大,短期内难有大成就。未来数年内,台湾业界在手机零组件的机会仍以周边为限,特别是加强功能型,所谓的智慧型手机(Smart Phone),所衍生的市场将不容忽视,诸如Bluetooth、CMOS感测器、有机EL面板和记忆体等(表一),其市场和技术现况与未来发展值得我们深入去探讨。

| 《表一 全球移动电话与功能型Smart Phone之出货量预测》 |

|

CMOS感测器

发展环节层层相扣 跨入障碍高

CMOS感测器和一般IC最大的差异是得具备光学和色彩处理的能力,外加包含DSP等周边晶片的实力。尽管CMOS初期的产品定位倾向取代低阶CCD,画质未必得要求上乘,但若和CCD差距过份明显,仍将难被市场所接受。 SONY的VAIO内建和宏碁外附于Notebook之影像感测器仍使用CCD,暂不采用省电程度较大的CMOS。由此可看出CMOS若不能解决画质的问题,纵使有省电的优点,却仍然难以大有可为。此外,CMOS业者需提供整体的解决方案,一并为客户完成后段讯号的处理问题,使其产品很快地能设计在系统产品上,缩短开发时间。故个个环节层层相扣,只能涵盖当中若干层次能力的业者是不易开发市场的。

CMOS出货量不如预期好

过去3年来,CMOS的市场发展并不如想像中好,原因大致归因于技术发展仍不够成熟,不只是画质苛求度甚高的数位相机,即使是可忍受较差画质的PC Camera都未必让CMOS占上风。在Computer2000中,Logitech仍以CCD使用在中高阶的PC Camera上,CMOS受限于低阶产品,前后者画质差异非常明显。依据Frost-Sullivan在1999年的预测,当年的CMOS出货量可达1400万颗,可是据Techno实质的统计,只有600万颗(表二)。CMOS不仅未在侵蚀低画素CCD市场上占上风,新兴应用市场也未窜起,如影像电话,这是让CMOS难伸大志的原因之一。然而在2000年之后,CMOS的市场结构和竞争型态恐将有明显的改变。

日本国内手机市场将是驱动CMOS市场和技术之主力

在开发业者的竞争上,昔日美欧挂帅的情景,在近来日系业者逐渐加入运作之后,将产生明显的变化。以往大家在CMOS市场的思考方式上,倾向瓜分日本CCD的方向,实是一项致命的错误见解。实际上,囊括近98%CCD市场的日本业者,还是可以同时横跨CCD和CMOS的领域,并不互相矛盾。日本业界跨入CMOS不如欧美早,这是事实;但近三年来,CMOS对CCD的负面影响根本看不见,CCD依然大幅成长。再看日本业界仍享有CCD既存的有利庞大资源,得以转用在CMOS上;一是在光学和色彩等类比部分的处理,二是掌握整编应用产品主控权。上述两点都是欧美业者所欠缺的。日本业界在CMOS的发展上,除了东芝和Canon外,一直都保持沉默,盖其行事风格向来是台面下暗自动作,直到可确定实用化之后才对外宣布,不像欧美业者在不确定的因素成分仍多时,径大肆宣扬。难怪外界一直以为日系业者虽在CMOS上有所作为,事实上所有日系CCD业者,早已陆续迈入CMOS的开发,并也已商品化;甚至连Olympus都已有CIF(约11万画素)CMOS产品的推出。

日本业界在CMOS上转趋积极,是因其国内的行动电话手机的强烈内需要求。京陶瓷(Kyocera)在1999年9月开始销售的PHS手机「Visual Phone」已具备11万画素CMOS感测器装置;NTTDoCoMo在2000年2月发售的iMode手机之周边设备,附有感测器的电子邮件端末「Camesse」,亦采用11万素CMOS;松下为DDI Pocket开发的同类型产品「Pocket E」,使用2万画素之CMOS。「Camesse」在4个月之内共产出5万台,和iMode每周增加35万户用户相比,并不成比率,但因只是初期阶段,未来以手机传送影像之电子邮件将愈来愈普遍,后续潜力看好。尤其NTT DoCoMo 将在2000年春开始进行全球第一个W-CDMA服务,影像应用的应用环境将会更好。日本国内每年手机的出货量在数千万台之谱,即相当于数千万颗CMOS的潜在市场,数倍于1999年的CMOS全球市场。这些CMOS的生产,日本业者将不会拱手让给欧美业者。非日本的其他地区,在这方面的应用原不如日本。除此之外,SONY完成开发一和Memory Stick Flash大小相当的数位相机,亦使用VGA的CMOS,另备0.55吋的高温多晶矽LCD面板。

日本善用光学遗弃 反攻欧美CIF产品

日本业界可利用国内手机大力培植CMOS技术,首先由CIF(352×288画素,11万画素)做起,利用其收益再转攻更高画素的市场。三菱即打算未来的Notebook将搭载VGA的CMOS。日本两大CCD业者,SONY在2000年2月曾公布其CMOS杂音抑制技术,显已多有着墨;松下预定在2000年秋推出样品。进度最快的Sharp和东芝,已开发发售为手机设计的CIF格式的CMOS,大小只有七分之一吋,比OmniVision、Photobit、STMicro的四分之一到五分之一吋来得更小,更具竞争力。原来该两公司不是用广泛的受光元件和处理程序,而是另外开发一套新的光学套件,可使杂音大幅降低。日本运用在光学处理能力的优劣,反击欧美系,由此可见。

VGA型CMOS性能亟待改善

毫无疑问地,CIF是CMOS可以充分发挥的最大空间,VGA则是和CCD缠战的最佳场合。日本业界以为即使在手机的应用上,CIF仍是不够的,能和PC上所见的画质相当是必要的,故未来势必走向VGA。 Notebook上使用VGA模式的CMOS已有东芝、Sharp等开发进程较快的业者,SONY和松下进度较慢,则尚不采用CMOS;PDA方面,Sharp是CMOS、CCD兼有之,Casio仍坚持CCD。大部分的业者同意,VGA型态的CMOS在性能上仍不足,在亮度不佳的场合理,颜色的再现性和杂讯明显恶化。CMOS在讯杂比方面较CCD至少差6db以上。 Sharp的PDA「Zoras所使用的CCD模组电力功能约1.6瓦,改用CMOS模组只要0.4瓦,但因后者性能仍未臻最佳状态,Sharp的PDA产品线仍采用CCD和CMOS兼用。

另一方面CCD业者则着手削减CCD的电力消耗,强化竞争力。 CCD的多电源和无法与后断周边电路结合,电力消耗减少确有困难。但在SONY的努力下,1997年CCD和驱动IC合计的175mw电力消耗,在2000年时已降至118mw。 CCD之电源电压降低后,将产生性能劣化的副作用,可改善的空间非常有限。 CMOS的改良空间甚大,若能克服杂讯的问题,市场接受度将会跟着大幅提高。

低耗能SRAM

低耗能SRAM可算是2000年专业IC设计公司投入最甚的产品之一,包括矽成、连邦、钰创及晶豪等多家业者,以及华邦等整合型元件制造厂等。由于1999年下半年手机市场出乎预期的好,SRAM供不应求,遂令各业者积极投入。台湾业界跨入此产品的另一项最大市场,PC之CPU用快取SRAM市场逐渐萎缩,Intel和AMD将快取SRAM整合至CPU,以改善CPU性能和降低封装价格,遂使得耗能SRAM顿时成为替代的新市场。

实际上过去台湾业者也有发展低耗能SRAM的经验,只是苦于国内晶圆代工厂并无相对应的制程。多年之后,台积电和联电都已有这样的制程,甚至已经以0.18μm最先进的制程量产配合。实际上低耗能SRAM的设计并十分困难,业界指出熟悉DRAM设计后跨入低耗能SRAM的障碍并不大,这正是为何台湾投入的业者大多集中在以DRAM起家。

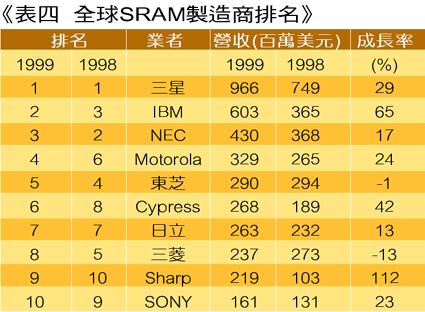

除了设计不难之外,手机所需的SRAM容量并不大,在制程和生产上的也较易处理,放在短期内大量产出是可能的。南韩业者自1999年底开始将部分DRAM生产线移做低耗能SRAM,据说生产线的转换只须三个月。当中以现代最为积极,一度曾投入每月2万片0.25μm产能。于是低耗能SRAM在2000年下半年后供应逐渐步入正轨,缺货状态不再持续。同时手机市场不如预期,也是造成供过于求的主因之一。除此之外,日本业界尝试以改良过的高速DRAM,如富士通的FCRAM,来替代SRAM在手机的应用。主因是有鉴于手机需要的SRAM音量愈来愈大,不利于制程和设计的开发。故此市场(表三)虽不小,欲维持长期获利并不容易,需亟思新的方策,才能在强雄环伺下,取得商机(表四)。

Flash和Flash卡

Flash亦是手机最重要的记忆体之一,唯其牵涉的设计和制程技术比SRAM要困难许多,台湾业者发挥的空间较小。旺宏、华邦和联笙等尝试先攻入低容量的PC BIOS用Flash,并在提高容量欲跨入手机用市场,但须额外的软体支援,需要强力的技术支援,短期内恐只能针对国内手机客户提供服务。

此市场大都已被Intel、AMD等美国大厂(表五)取得,在市场成长可期的前提下,日本业者也积极攻占此市场,如三菱、Sharp、三洋等,国内的力晶和旺宏意欲取得三菱的协助,进军此市场。

除了手机本身所需的程式储存用Flash外,另有担当资料储存之Flash可支援手机的新兴应用,如MP3和数位相机等,以制造成Flash卡的形式出现。台湾业界并没有能力从事这种高密度Flash之设计,唯有联电为SanDisk代之;但在Flash卡的构装上确有不少机会,以吸引不少业者投入。目前共有三大业界标准主打此市场,包括SONY之Memory Stick,东芝、松下的SD和Siemens的MMC卡三种。台湾业界除了在Flash卡的构装外有所发挥之外,主机板和IA系统制造商则正被日系两大标准加紧游说,以设计进其系统上。

Bluetooth

Bluetooth可视为手机的次系统,其IC硬体基本构造和手机是相似的,视为手机和其他装置的桥梁,用来取代线缆,实际的应用并不完全局限在手机。理论上,任何装置间的近距离连接都可使用Bluetooth,并可达到一点对多点的连结。初期的应用仍以手机为重心,主要是因Bluetooth的创始业者以手机业者为主,这些业者掌握了大部分的Know-How,其他业者需以其所开发的技术为蓝本。初期Bluetooth

使用在手机上的用途将以无线耳机为主,满足欧洲大部分手机用户的使用习惯(表六)。但Bluetooth初期的价格仍昂贵,只能出现在高价手机上,部分可列为选购配备。由于Bluetooth是以低价来开拓市场渗透率,其规格订得较为宽松,适合作为不只是无线通讯发展业者的踏脚石,故成为台湾业界的标的。已有多家专业IC设计业者和手机制造商投入研发,估计初次的商品化应可在2001年下半年完成,塑造台湾无线通讯晶片的新里程碑。

| 《表六 Bluetooth在移动电话手机应用的市场》 |

|