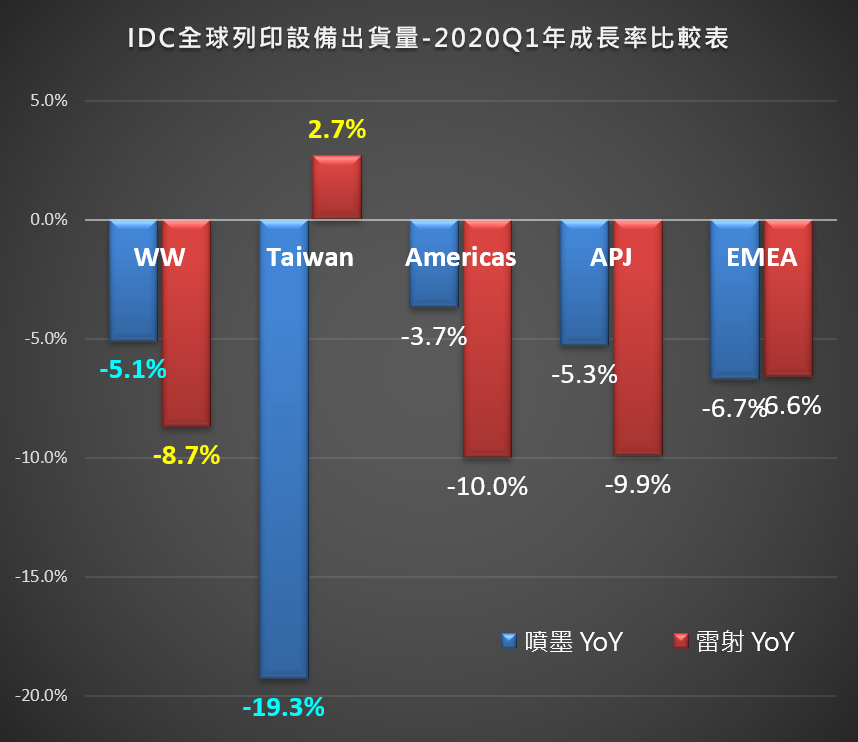

全球及台湾ICT市场在今年上半年普遍受到新冠肺炎影响,不仅影响了出货表现,也影响了过去的发展常规。以全球列印设备市场来看,占有主流地位的雷射列印全球及主要区域第一季年成长率都受到极大冲击,在此同时台湾却逆势发展,呈现2.7%的成长,相对全球雷射市场大幅下滑8.7%,趋势明显与全球脱钩。

|

| IDC全球列印设备出货量-2020Q1年成长率比较表(source:IDC Quarterly Hardcopy Peripherals Tracker, 2020Q1) |

IDC研究发现,全球COVID-19疫情持续蔓延至今,身为防疫模范生的台湾,因年初就超前部署,除了过农历年放假延後开工开学之外,大部分的企业与学校至2020上半年都仍维持正常上班上课,因此对列印需求影响有限。IDC台湾资深分析师吕孟苹表示「疫情高峰的第一季,台湾在家工作时间很短,因此对国内商用为主的雷射列印设备出货影响有限,应是台湾与全球市场表现产生差异的主因。」

除雷射列印市场外,喷墨市场发展在疫情影响下台湾与全球表现也有差异。全球市场在各国政府强制学校停课转线上教学与企业转为在家工作的情况下,家用为主的喷墨虽受疫情影响供应链,但WW整体下跌幅度仍有限,年对年仅衰退5.1%;反观台湾因无此家用爆发需求,整体喷墨出货量年对年下滑近20%。

不若PC市场受惠於远距工作需求仍逆势成长,台湾列印设备并未因远距工作获益,IDC资深分析师吕孟苹表示「远距工作与线上教学立即需要一人一台电脑,但印表机可共用,因此使用者对於列印设备的采购顺位在急迫性与使用频率上仍低於PC产品。另一方面,台湾因超商密度全球第二高,超商所提供的多功能雷射事务机服务可解决短期因疫情隔离产生的家用列印需求缺囗,因此整体喷墨市场受益不大。」

在全球疫情恢复仍不明朗的情况之下,台湾列印设备厂商接下来仍须面对全球供应链不稳定的潜在问题;加上经济体主力的中小企业受疫情锁国重伤最深,如何转化新的列印服务模式,配合政府??困需求来弹性调整商业运作,是列印设备厂商今年会不断面临的挑战,也是台湾列印市场未来发展主要观察重点。