在3G网络日益普及和电信业者积极补贴下,中国大陆智能型移动电话市场迅速成长,而其中各大芯片业者的推波助澜功不可没。Qualcomm以其全球领导者优势持续攻城略地,联发科技(MTK)靠MT6573重新站稳市场脚步,中国本土芯片大厂展讯(Spreadtrum)亦推出相关产品因应,加上Broadcom等新进业者虎视眈眈,随中国大陆智能型移动电话快速成长,行动芯片市场也呈现风起云涌的现象,本文将分析由2012~2013年主要中国大陆主要芯片业者之发展动态,供读者参考。

行动用户突破11亿大关,3G成为成长主流,2G用户迈入负成长

根据中国大陆三大电信业者之统计,2012上半年中国大陆行动用户突破10亿大关,至下半年用户数仍持续攀升,2011年底用户突破11亿的门坎。其中中国移动用户突破7亿关卡,以超过六成的市占率遥遥领先竞争对手,而次之的中国联通市占率则仅突破两成。

目前中国大陆行动用户中,2G用户仍有将近八成的比重,但2012年3G用户的成长态势非常迅猛,由2011年底的1.28亿户成长至2012年底的2.33亿户。而3G用户渗透率也由2011年底的13.1%至2012年底突破两成比重。其中TD-SCDMA用户比重最高,达37.7%,WCDMA居次为32.8%,CDMA体系亦有近三成的比重(29.6%),由此可见虽然在2G制式上三家业者市占率有很大的落差,但在3G领域三者间的差距却相当有限,竞争相当激烈。

不过值得注意的是,3大电信业者在2012年2G用户成长幅度大幅走缓,甚至在2012下半年陆续出现单月用户数负成长的现象,显示在通讯技术与终端产品世代交替的潮流下,虽然以数量而言,2G用户仍是中国大陆电信市场之主流,但自2013年起,2G用户之发展动能可能将进入盛极转衰的阶段。

3G smartphone进入高成长期,但2G产品销售能量仍不可忽视

芯片带动3G产品价格快速下探,推升3G Smartphone销售动能

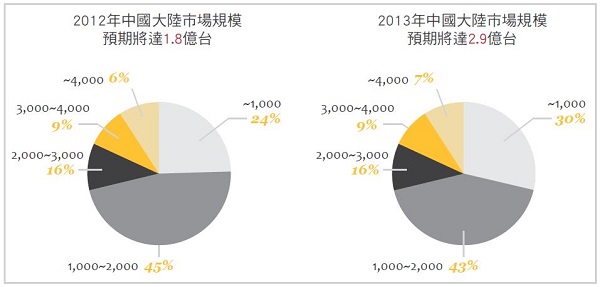

MIC预估2012年中国大陆智能型移动电话市场约达1.8亿台的规模,2013年在智能手机风潮及电信业者补贴的带动下,则有机会上看2.8亿台的水平(见图一)。

由于3G建网投入大量资源,为了提升营收,中国大陆三大电信业者无不积极推动3G产品与行动数据服务,而智能型移动电话更是行动数据服务最佳的载体,因此在电信业者对消费者的营销宣传中一定程度上有把「3G」和「智能机」划上等号的倾向。初期智能型移动电话在中国大陆消费者心目中仍属于中高价格带的产品,然而在芯片业者提出整体解决方案、业者的激烈竞争、及电信业者积极透过订制、补贴下,智能型移动电话价格带快速往下延伸。

目前在中国大陆三大电信业者的销售产品中,千元人民币的智能型移动电话已经成为销售的主力产品之一。根据MIC统计,2012年中国大陆智能型移动电话千元以下的产品比重约为24%,至2013年更将上看30%的水平。如以中国联通为例,在官方网站上WCDMA产品,部分3G产品已低于人民币500元,而在600元价格带,更有多款智能型移动电话可供挑选,此一价格和过往的2G产品已相差无几,快速降低消费者的购入门坎,预期在芯片业者陆续提出高整合度的低成本平台下,2013年的智能型移动电话价格竞争会越演越烈。

| 图一 : 2012~2013年中国大陆智能型移动电话市场规模 |

|

Smartphone仍处发展初期,价格要素致使2G产品需求不可轻忽

然而特别值得注意的是,中国幅员广阔,部份消费族群对于产品价格具有极高的敏感度,虽然3G智能型移动电话价格持续下探,但目前3G芯片组的价格仍和2G的产品有相当的差距。因此对于部份仅想尝鲜或是限于预算的消费者,在目前Wi-Fi热点越来越普及,更为低价的2G规格产品便成为重要的选择项目之一。有鉴于此,部份也者也陆续推出相对应的产品,如联发科技(后文简称MTK)便以其MT6515、MT6517为基础提供EDGE规格的解决方案,而中国大陆本土行动芯片大厂展讯在2012年上半年发表的SC6820亦是EDGE规格之智能型移动电话解决方案。

此外由中国大陆智能型移动电话之市场规模观察,其市场规模远超过新增之3G用户数,根据中国大陆当地通路及零组件业者观察,主要有两个原因,一是由于许多3G产品的样式新颖,加上目前中国大陆尚不开放携号转网的服务,许多消费者为保有原有门号,因此即便采购新的智能型移动电话,仍是搭配原有之2G门号使用。而另一类消费者则是因为尝鲜的心态,受限于预算加上目前中国大陆当地Wi-Fi热点日益普及,以及有大量的第三方应用商店,即便是使用2G的产品也可体验一些新兴的应用软件,也带动2G产品的需求。

另根据和中国大陆当地零组件供货商访谈的结果亦指出,2012年MTK的3G智能型移动电话产品在中国陆续受到许多品牌业者采用,出货量有长足成长,然而追踪MTK在2012年下半年的出货,2G的产品出货更胜3G规格的产品,显示虽然3G的智能型移动电话逐渐成为市场主流,但在2G的产品在中国大陆市场的销售动能仍然不可小觑。

公版策略再次奏效,3G平台产品重新拉拢主要客户

中国大陆智能型移动电话在2012年发展的态势迅猛,MTK在此一波风潮中占有关键的地位。MTK推出智能型移动电话解决方案可追溯自2009年的MT 6516,搭配的操作系统是Microsoft的Windows Mobile 6.5,由于当初Windows Mobile 6.5并未在市场上引起消费者的广大回响,因此此一产品并没有很好的销售成绩。随后MTK毅然决然转往Android平台发展,并在2011年推出首款搭载Android系统的MT 6573,该款产品由于相对于竞争对手的产品价格更为低廉,同时采用中国大陆业者习惯的公板模式,大幅降低品牌业者所需的开发时间与研发资源,陆续受到中国大陆业者的好评与采用,可视为MTK首度站稳智能型行动装置这个市场的滩头堡。

2011年底后进一步推出单/双核产品MT 6575、MT 6577更是引起市场的广泛回响。过去Qualcomm为抢攻中国大陆市场,陆续和许多中国大陆品牌业者和Design House签订授权协议,亦推出QRD(Qualcomm Reference Design)平台,然而Qualcomm产品虽然具有极高的开发弹性,然而一来开发Qualcomm平台仍具有较高的技术门坎,再者Qualcomm在中国大陆的支持服务团队仍无法满足客户的需求,导致产品开发时程的延误。再者,Qualcomm平台对于中国大陆用户喜好的双卡双待或双网双待的支持度较不足,以致于MTK推出MT 6575、MT 6577这类效能具一定水平,且能满足客户产品快速上市需求的产品,加上已有先前MT 6573的实绩,先前采用Qualcomm平台开发产品的业者,又几乎同时回头采用MTK平台进行产品研发,让MTK重新在中国大陆智能型移动电话芯片市场站稳关键性地位,相关产品的出货也水涨船高,甚至有和Qualcomm平起平坐的实力,预估2012年智能型移动电话芯片产品出货能够达到1.1~1.15亿颗的水平。

| 图二 : 对于部分仅想尝鲜或是限于预算的消费者,在目前Wi-Fi热点越来越普及,更为低价的2G规格产品便成为重要的选择项目之一。(Source: Samsung) |

|

中国本土业者欲藉MTK产品提升产品价格,但品牌力恐为最大弱点

展望2013年,由于MTK的投入,除国际品牌大厂的产品外,目前单核及双核的产品在中国大陆市场价格竞争异常激烈。在2012年底及2013年初MTK四核心产品MT 6589已陆续供货给客户,中国本地的品牌业者也寄望透过新的四核心产品能够拉抬产品的ASP至2,000人民币的价格带。然而产品价格的提升不仅是产品规格的推升,更严厉考验业者的品牌力,目前中国本土品牌业者已在消费者心中塑造出提供价格低廉、高性价比产品的形象,想要短期改变消费者的品牌印象并不容易,再者四核产品的推出,是否反而会加遽原销售主力的双核产品价格进一步下探,反而成为隐忧。

TD芯片受国际业者肯定,稳居龙头地位

中国大陆TD-SCDMA用户至2012年底已接近8,800万大关,中国移动的努力推动与积极补贴居功厥伟,但其中基频芯片业者亦是功不可没,初期展讯、ST-Ericsson、联芯(Leadcore)(与MTK合作,由MTK进行芯片硬件设计)、重邮信科各胜擅场,就出货量来说,展讯与联芯可说是市场双雄,然而就稳定性与效能来说,当时展讯产品的评价仍稍不及联芯与MTK的组合及ST-Ericsson,以致展讯初期TD-SCDMA产品出货有很高比重使用于无线座机而非移动电话上。

但在联芯与MTK拆伙,各自重起炉灶、ST-Ericsson产品研发落后,以致一年没有TD-SCDMA领域的新产品,加上展讯不断推出新品下,展讯的产品推广速度已超过竞争者。而在2011年起,Marvell虽然积极经营TD-SCDMA市场,但是业界始终认为其价格偏高,以致于接受度偏低。此外另一个重要的里程碑则是展讯的TD-SCDMA芯片陆续受到Samsung、HTC等国际品牌业者的采用,更稳固其在TD-SCDMA市场的领导地位,目前估计展讯在TD-SCDMA的芯片市场至少有过半的市占率。

至于初期强力竞争对手之一的MTK在和联芯分道扬镳后,近期则是采用MT6517为基础,搭配傲世通TD-SCDMA的Modem组成解决方案,不过在MTK暂将主力放在WCDMA产品的发展下,至2012年为止,在TD-SCDMA领域的声势则稍不如竞争对手。展望2013年,由于MTK自新的四核心解决方案MT 6589起将开始支持TD-SCDMA规格,预期在中高阶的TD-SCDMA智能型移动电话中,MTK将重获一席之地,很有可能冲击展讯目前在TD-SCDMA领域一枝独秀的地位。

| 图三 : 联芯如今再度推出高性价比四核芯片,如速千元手机进入四核时代,藉此重返市场荣耀。(Source:联芯) |

|

PA产品价格竞争激烈,部分业者恐将退出市场

功率放大器(Power Amplifier,后文简称PA)是移动电话产品中不可或缺的关键零组件,然而因为技术相对成熟,价格快速滑落,其占整体成本的比重不断下降,加上中国大陆厂商对于零组件的价格敏感度极高,形成PA产品价格竞争激烈异常。

目前中国PA芯片主要领导业者包括RDA、Skyworks、RFMD等,而包括如Vanchip等新兴业者也紧随在后,RDA、Vanchip等中国业者仍以2G产品为主,3G产品则以Skyworks占优势。由于PA产品在中国大陆市场逐渐进入价格割喉战,以RDA为例,在中国大陆移动电话业界普遍认为其产品效能、稳定性始终不佳,但之所以能够称霸市场唯一的强处就是够便宜,在此种低价为王的气氛下,2013年的价格竞争将更为惨烈,甚至有可能造成市场秩序的重整,部分中小型的业者恐将退出市场,即便是领导业者也不见得可以高枕无忧。

以现在的竞争态势来看,在出货上RDA仍将领先各对手,而Skyworks由于有强劲的3G产品线支撑,因此应能维持不坠,但RFMD则因为3G布局及出货不及Skyworks,面对2G产品价格竞争压力的承受力恐不及两个主要竞争对手,因此若2013年后,中国大陆PA市场若仅剩三个主要供货商,则RFMD恐将面临和本土业者捉对厮杀的严苛考验。

(本文作者为资策会MIC资深产业分析师)