中國大陸品牌智慧型手機出貨量逐年成長,前三大品牌出貨量於2013年增加28.8百萬台,達102.8百萬台;其中新興市場需求以及中低階機種的推出,皆為其成長主因。

中國大陸品牌業者多著眼於中低階機種的開發,在零組件採購成本有限下,面板採購尺寸為其主要標準,使得中國大陸品牌智慧型手機搭載的面板規格出現尺寸增加,然精細度卻停滯的狀況。因此,中國大陸品牌智慧型手機面板發展與國際品牌廠商發展模式截然不同,其對於面板產業的影響為何,茲分析如下。

中國大陸品牌智慧型手機產業發展現況

中國大陸品牌智慧型手機為全球手機成長趨動力

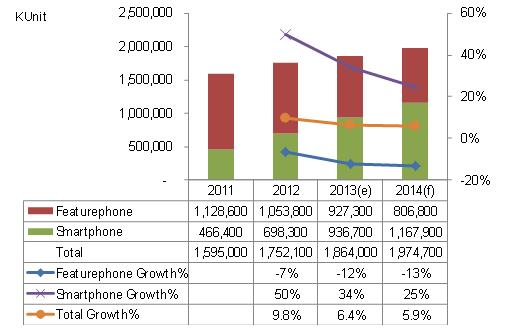

2013年全球手機出貨量預期為18.6億台,其中智慧型手機達9.4億台,比重達50.3%。探究智慧型手機市場成長動力,除了來自於品牌大廠加速產品組合轉換,更因聯發科與Qualcomm等晶片廠商提供的公板解決方案,使得二、三線品牌與白牌業者的智慧型手機出貨提高。

受惠於新興市場於智慧型手機滲透率仍低,以及成熟市場對於中低價智慧型手機的需求,中國大陸手機品牌業者如華為、中興與聯想等智慧型手機出貨量呈現逐年增長趨勢;2012年智慧型手機中國大陸品牌排行前三大的業者,依序為華為、中興、聯想共出貨74百萬台,然2013年預期此三大品牌出貨將增加28.8百萬台,達102.8百萬台。

| 圖一 : 2011~2014年全球手機市場規模 資料來源:資策會MIC |

|

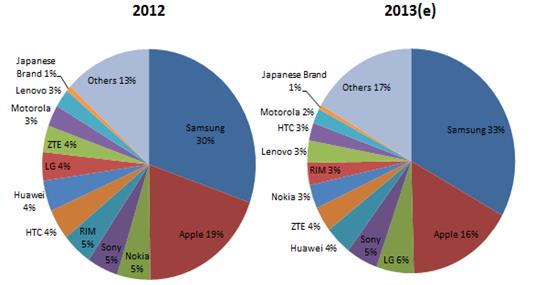

中國大陸排名前幾大業者,透過電信營運商通路以客製機種增加手機出貨量,然此種營運模式將降低利潤,使其利潤增加幅度明顯低於銷售量的成長。為了改善其獲利狀況,中興、華為與聯想,皆於2013年推出售價高於3000人民幣的旗艦機種,前幾大業者開始專注於高階機種的推出。

然其餘品牌以及白牌業者,則較著重於中低階機種,並以較低價格推出與國際一線品牌廠規格相似產品,使得智慧型手機的成長不僅限於排名前幾大業者,上述智慧型手機品牌以及白牌業者,亦於2013年上半年出現高速成長態勢。

| 圖二 : 2012與2013年全球智慧型手機品牌市占率 資料來源:資策會MIC |

|

中國大陸品牌智慧型手機用面板產品發展趨勢

大尺寸成為中國大陸品牌智慧型手機新焦點

智慧型手機除了以往的通訊功能外,更多使用者也利用手機進行拍照、錄影、觀賞影片與玩遊戲等用途,使得智慧型手機已朝娛樂終端發展。消費者在選擇產品時,偏好能提供較佳視覺體驗的大尺寸產品,大螢幕已經成為智慧型手機主要發展趨勢,亦持續提高消費者對於大尺寸手機的偏好度。

自從Samsung推出Galaxy Note成功帶起智慧型手機面板大尺寸趨勢後,宏達電、LG、Sharp等品牌業者也紛紛推出搭載5吋以上面板的產品;然而,大尺寸面板不僅搭載於國際一線品牌業者產品,中國大陸品牌如聯想、華為與中興等也分別推出大尺寸智慧型手機。

觀察中國大陸品牌2013年新機,售價介於人民幣1000~1500元的機種,多搭載4.5吋~5吋的QHD(960 x 540)面板;售價介於人民幣1500~2000元的機種,則以5吋的QHD與720HD(1280x720)面板為主流,然精細度多為250PPI(Pixel Per Inch, PPI)以下,尺寸提升趨勢雖明顯,但精細度與國際大廠高階機種動輒400PPI以上,有著明顯差距。

2013年中低階智慧型手機竄起,中國大陸品牌目標市場多著眼於此,並希冀以高性價比做為其產品策略,基於消費者對於尺寸感受優先於精細度,而作為顯示規格選擇考量重點。此外,在採購預算有限的條件下,也多以大尺寸但非高精細度面板作為其採購重點,使得新機規格出現尺寸提升,但精細度卻停滯的狀況。

此外,基於消費者存有大尺寸即高階機種的刻板印象,而使廠商多著重物美價廉之大尺寸機種佈局;另,以相同硬體規格需求而言,較小尺寸面板的機種,反而會因體積較小,使得電池可容納的空間受限,而提高設計難度,亦也成為4吋級以上面板搭載比重提高的理由。

大尺寸化帶動需求面積成長

2013年中國大陸智慧型手機銷售持續成長,且面板尺寸亦明顯提升,過去僅用於高階機種的大尺寸面板,也於今年搭載於中低階機種,大尺寸機種的市場接受度急速攀升,使得面板需求面積於2013年大幅成長。然近年來面板廠擴產腳步停滯,在供給面積未隨之提升之下,將造成智慧型手機用面板供貨出現供應吃緊狀況,中小尺寸面板市場也逐漸轉變為賣方市場,價格下降壓力隨之趨緩。

此外,由於手機品牌廠多採取機海戰術,在不同的目標客戶群間,推出針對其客群的產品,以提高整體銷售量。然而,如此將對於面板廠的產能配置產生排擠效應,大尺寸手機面板為現階段面板廠接單的優先選擇,然4吋以下面板,由於毛利較低,面板廠遂於產能配置上降低此類產品的供應,造成產能上的排擠效應,使得部分規格的中小尺寸面板出現供應吃緊,甚而出現漲價狀況。

中小尺寸面板現為賣方市場

受惠於中國大陸品牌智慧型手機需求強勁,與智慧型手機大尺寸化的趨勢,單位面積增加造成母玻璃基板切割平均片數下滑,即既有產能切割片數下滑,加上近年面板廠擴廠多著重於大世代產線,主要生產中小尺寸面板的5代以下a-Si面板產能擴充有限,使得近期中小尺寸面板出現供應吃緊現象。

然而,在中小尺寸面板出貨展望樂觀下,過去多以出售Cell Panel為主的面板廠,也開始自製後段模組的情形,而與原先的後段模組客戶形成業務競爭關係;且在部分面板廠商開始降低Cell Panel外賣空間,將使專業後段模組廠商Cell Panel供給來源更加限縮,在面板供應來源吃緊的狀況下,將會首要受到排擠。

如此將使原本仰賴Cell Panel供應的後段模組廠,將會面臨出現面板供給更加緊俏的狀況。

由於中小尺寸面板獲利普遍高於大尺寸面板,加上現階段大尺寸面板供給大於需求的情形,面板廠已經開始出現a-Si面板產能配置調整的狀況,增加中小尺寸面板於較大世代產線的配置比重。雖然中小尺寸面板短期內仍處於供給吃緊的情形,然在產能配置調整後,對於現階段供給吃緊情況將有所助益。如何在產能調配中尋求出大尺寸面板與中小尺寸面板之產品組合平衡點,將成為面板產業運作的關鍵課題。

(本文作者柯佩均為資策會MIC產業分析師)