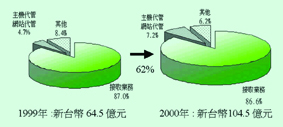

2000年我國ISP業者之總營業額高達新台幣104.5億元,較1999年的新台幣64.5億元,成長了59.5%。整體而言,2000年ISP的營收結構與1999年變化不大,接取業務服務仍為ISP最主要的收入來源,佔了86.6%,見 (圖一),市場規模則從1999年的新台幣56.1億元成長至2000年的新台幣90.5億元,成長率為61.3%。

主機代管及網站代管所佔比例從1999年的4.7%上升為2000年的7.2%,市場規模則從新台幣3億元上升為新台幣7.5億元,成長率達150%。

而在業者漸漸體認到電子商務、入口網站(Portal)的經營非ISP所擅長,提供基礎Internet環境才是ISP所應專注的領域下,ISP來自非以賣頻寬及提供機房設備為主的收入(即其他的部分)比例,則由1999年的8.4%,下降為2000年的6.2%。

接取服務市場區隔分析

2000年國內上網人口達到630萬,相較於1999年的480萬,成長了31.3%,此外,撥接用戶數(實際每月有付費的)則從1999年的200萬人,成長至2000年的330萬人,成長率為65%。另外企業專線數則由1999年的8,000條,成長至2000年的12,000條。

在個人及企業連網需求持續成長下,ISP接取業務服務市場規模從1999年的新台幣56.1億元成長為2000年的新台幣90.5億元,成長率為61.3%,這其中來自個人與企業接取收入的比例則由1999年的4:1,轉為2000年的2.5:1。

1. ADSL已為寬頻上網主要方式

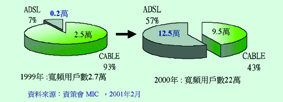

2000年ISP市場最引人注目的,就是寬頻市場了,其實服務業者態度為推動寬頻之決定性因素,從1999年開始,對MSO而言,由於寬頻數據服務是全新的業務,所以也傾全力推Cable上網服務,但ADSL服務則是由電信公司所提供,在擔心原專線用戶改採具價格吸引力的ADSL,將因此而減少專線的營收下,電信公司推動ADSL服務也相對顯得較不積極,我們可從1999年的數字得到證實,1999年國內Cable上網用戶達25,000戶,但ADSL用戶卻不到2,000戶。

資料來源:資策會MIC 經濟部ITIS計畫整理,2001年2月

但2000年此市場卻完全改觀,中華電信在面對未來新進固網業者可能在利用低價寬頻上網來增加電路服務附加價值,另一方面,面對個人寬頻接取的需求,若不推出ADSL服務,則個人寬頻接取市場亦將白白送給有線電視上網業者,因此不僅先發制人,大舉調降ADSL電路費,並大力推動ADSL寬頻上網,截至2000年12月為止,ADSL用戶已超過12萬5,000戶,有線電視上網用戶則為9萬5,000戶。國內寬頻上網方式則呈現劇烈的變化,ADSL上網比例從1999年的7%,成長至2000年的57%,見(圖二)。

在寬頻市場方面,ADSL上網方式已成為各家業者爭奪重心,不僅Hinet、SEEDNet、英普達等ISP極力搶奪該市場,以有線電視網路提供寬頻上網服務的和信超媒體也將提供ADSL上網服務,另外新進固網業者也將以同時提供ADSL電路及上網服務的角色加入ADSL市場。

2.「寬頻內容」為寬頻接取市場持續成長之關鍵

2000年寬頻接取市場成長原因,除用戶為避免網路塞車之苦而申請寬頻上網外,業者在價格上不斷降價,亦為帶動該市場的主要因素之一;雖然目前業者針對「網路社區」客戶,提供寬頻上網及許多加值服務,如網路安居服務、社區配送訂購服務等,在一般用戶上,和信超媒體與東森國際網路也積極整合寬頻內容與應用,另外香港電訊盈科在台成立的「盈動匯訊」分公司,也宣稱投入寬頻多媒體影音製作中心,但整體而言,目前網路上並無太多的寬頻內容及應用,來吸引客戶寬頻上網;未來寬頻接取市場持續成長的關鍵,除了價格問題外,業者整合並推出寬頻的內容與應用,將為另一重要課題。

代管服務市場區隔分析

代管服務(包含主機代管及網站代管)為目前網路界最熱門話題-IDC(Internet Data Center)的主要業務,截至2000年為止,主機代管業務主要是由ISP所提供,而網站代管服務則由ISP及一般網路服務公司(如久大、台灣商情)所提供。

2000年我國代管服務市場規模為新台幣9億元(ISP佔新台幣7.5億元),其中主機代管部分為新台幣5.4億元,網站代管部分,由ISP業者提供的為2.1億元,一般網路公司所提供的為1.5億。由於國內許多中小企業以外銷為主,而一些網路公司(如久大)提供客戶網站代管以外更多的加值服務,如提供全球相關商情資訊、國外搜尋引擎登錄,以便國外買者快速連結、分類引擎功能等服務,所以也深受網站代管客戶的喜愛。

市場業者各擁利基

在國外發展趨勢及相關報告中不斷指出Data Center(資料中心)的重要性下,國內自2000年下半年以來,至少有超過十家業者宣布進軍Data Center市場,固網業者在IDC的市場佈局。

所謂Data Center一般乃指擁有特別設計的機房(如防水、防火、防震等)、並有專業的機房及網路管理、軟體應用服務等技術,提供客戶如網站代管、主機代管等空間或設備租賃、資料儲存及備份、資料流量管理、安全管理等網路加值服務的產業。業者成功關鍵不外乎為基礎建設(如頻寬、機房)、網際網路專業技術與經驗,以及市場規模等。

我們可大致將國內宣布進軍Data Center市場並有具體行動的業者分為三類,即固網業者、ISP業者及資訊系統業者,業者各自擁有利基切入該市場

1.固網業者:

固網業者在實際擁有頻寬的優勢下,2000年初時才對ISP業務虎視眈眈,對利用免費ISP模式來搶佔撥接用戶表示興趣昂然,但在網際網路評估已回歸本益比的趨勢下,其也明顯往付得起錢的企業用戶進軍,並以Data Center服務作為其固網加值服務的領域。

2.ISP業者:

ISP業者主要以具網際網路技術服務、客服及行銷經驗、既有企業用戶基礎等利基,並希望在擴大營收來源上,積極進入此市場‧

3.資訊系統業者:

資訊系統業者主要乃利用集團優勢,擁有相關技術及基本客戶群;或以提供及整合ASP服務為目標,先成立Data Center,作為未來發展ASP的基礎,其考量點當然也希望藉此較好控制成本,且未來提供相關應用服務也較好執行。這類業者有明顯的特點是,他們均希望與固網業者合作,才能擁有提供Data Center服務最基本的頻寬要求,如宏碁投資台灣固網,其他業者也與相關固網業者洽談合作關係;另外這些業者也積極以亞太市場,尤其是大陸市場為目標,並利用其集團已在大陸市場經營多年的優勢,積極與大陸業者合作。

業者以合作模式分享利潤方為上上之道

雖然這些業者各自擁利基切入該市場,且市場預估未來在企業電子化及電子商務的起飛及寬頻時代即將來臨,Data Center相關業務將快速興起,而,但現在看來國內企業電子化及電子商務的腳步不是那麼的快,以國內約100萬家的企業,且大部分為中小企業的規模來看,現在如此多重量級的廠商宣布並具體投入Data Center市場,且動輒耗資數十億新台幣,MIC實在憂心即使國內有那麼多的資金,卻沒有那麼多的人才,也沒有那麼大的市場。

如果把上述三類業者對應到我國資訊網路基礎架構的層次上,固網業者在第一層,ISP在第二層,Data Center可歸類在第二層或第三層,ASP在第四層,見(圖三),我們就更容易發現這三類業者分別往下游發展以提供加值服務及往上游發展以控制成本的目的。

累積過去幾年的營運經驗後,ISP業者也漸漸體認到提供用戶網路基礎架構(Internet Infrastructure)服務方為ISP的利基及本質,且在時代趨勢下Data Center及寬頻上網服務已成為目前ISP營運的兩大重心。如(圖三)。

| 《圖三 我國資訊網路基礎架構 註:DC乃指Data Center業者 資料來源:資策會MIC 經濟部ITIS計畫整理 2001年2月》 |

|

就如前所述,此二項業務也吸引許多業者相繼投入,以Data Center市場為例,對客戶而言,客戶使用Data Center服務,終究還是需要「接取Internet基礎」,因此不論是專線、撥接或是客戶群,還是要靠ISP才能提供接取服務;雖然目前看來ISP最適合切入此市場,但在業者相繼投入,市場供過於求的情況下,最後業者也必將陷入價格戰的泥沼難看。

結論

MIC認為「術業有專攻」,各業者應認清自己最主要的本質為何,並與有如此共識的上下游業者以合作模式來分享利潤,而非全部業務都想一網打盡,如此方能達到Internet時代最講究的「經濟規模」,業者亦可避免重複投資並可充分利用資源。

(作者為資策會MIC產業分析師)