發光二極體(Light Emitting Diode;LED)是以Ⅲ-V族材料為主,利用「磊晶成長法」在「單晶片基板」上(Substrate)形成具有P-N接合面的半導體,藉由外部施加電壓由P側流向N側時,電洞(Hole)自P側材料層產生,電子(Electron)則自N側材料層產生,電洞與電子分別在P側及N側材質層擴散,到達P-N接合面時,若電子與電洞的能量達到擴散電壓(Diffusion Voltage)以上,則電洞會跨越P-N接合面進入N層而與大量電子結合。電子亦會跨越P-N接合面進入P層而與大量電洞結合而達熱平衡狀態,過剩的能量則以光的形式釋出而「發光」。

至於P層與N層的發光強度,及其發光波長顏色,則與使用的磊晶材料、結構、及添加物有關。發光功率則與通過P-N接合面的電流成正比。由於LED是自體發光,用手觸摸不會有熱覺,且壽命可達10萬小時以上,因此一般又稱為不滅燈泡。

發光二極體的製程

LED製程可分成上、中、下游三部份。上游製程是將單晶棒經由切割(Slicing)、研磨(Lapping)、拋光(Polishing),而形成單晶片(Single Crystal)。單晶片即為磊晶成長(Epitaxy)用的基板(Substrate),磊晶片透過不同的磊晶成長法製造Ⅲ-V族化合物半導體,如磷化鎵(GaP)、砷化鎵(GaAs)、磷砷化鎵(GaAsP)、砷化鋁鎵(AlGaAs)、磷化鋁鎵銦(AlGaInP)等二元、三元、四元磊晶片。

LED磊晶技術最早是採用液態磊晶技術(LPE),後來發展出氣相磊晶法(VPE),這兩種方法因技術成熟及良率高等因素所以廣泛的應用。但除高亮度之紅光LED外,其生產的產品皆為傳統中低亮度LED,發展潛力受到限制。目前最先進的製程技術是用有機氣相金屬分子沈積法(MOVPE)來長晶,利用氣相分子成長的優點在於磊晶厚度容易控制,不同的結構層可利用供給不同的氣體分子和比例達成。MOVPE除可生產紅、黃、橙、綠光等超高亮度LED,也可生產藍光LED,不但是現在主流技術前景也看佳。

中游製程主要是從事晶粒(Dice)製作,將上游磊晶片蒸鍍製作電極,並進行光罩蝕刻,切割後形成晶粒完成中游製程。

下游則是將切割後的晶粒置入模具中,封裝成不同的零件及模組,完成LED成品。依照封裝成品樣式可分成燈泡型(Lamp)、數字顯示型(Digital)、表面黏著型(Surface Mount Device)、點矩陣型(Dot Matrix)、集束型(Cluster)等。由於攜帶式通訊器材及電子儀器走向輕薄短小,而SMD型在空間上最為節省,因此SMD成為各家廠商競相投入的封裝方式。

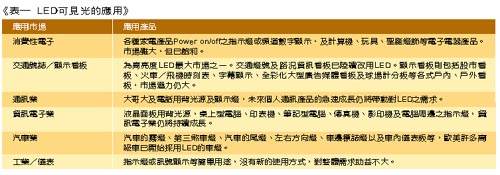

光的波長與強度

依波長及強度之差異LED則可區分為可見光、紅外線及雷射光。可見光的波長範圍內,不同波長使可見光的顏色有所不同,所發色光包括紅光、橙光、黃光、黃綠光、綠光、藍光、白光等。可見光在90年研發出高亮度AlGaInP系列並進入量產後,使得顯示器亮度提高到可適用於日間顯示的指示器上,LED應用範圍遂更加擴大;94年左右GaN高亮度藍光LED系列誕生,全彩LED於是完備,廣告看板、交通號誌、戶外顯示器都將跨入LED革命時代。LED可見光應用如(表一)所示。

紅外線LED介紹

在紅外線LED方面,傳統紅外線LED主要功能在於感測、遙控等,通常使用在零組件及資料傳輸模組。一般零組件上常利用感測元件上的感測波段與紅外線LED發光波段相互搭配,應用於物體偵測、防撞、智慧型運輸系統等方面,產品如光斷續器(Photo Interrupter)、光耦合器(Photocoupler)等。主要的應用市場為消費性電子及工業應用。

另外,紅外線LED在通訊應用範圍將逐漸擴大,光纖通訊方面紅外線發光二極體可做為短距離光纖通訊的發射接收器,目前主要應用在大樓內或校園內數據傳輸網路上,未來在「光纖到家」實現後成長空間擴大。

無線通訊方面,以美國紅外線數據傳輸協會制定之通訊協定為傳輸標準的所謂IrDA無線數據傳輸模組,是目前紅外線發光二極體業者與通訊業者注目的焦點,其主要應用在短距離的一對一數據傳輸上,特別是在筆記型電腦或個人數位助理(PDA)與其他電腦及周邊設備間的數據傳輸、智慧型道路系統、智慧型家庭糸統、無線手機、數位相機,並擴及消費者市場如家電、玩具等。

LED目前市場概況

在世界市場中,日本是LED重要生產供應商,發展時間最早技術也最領先,90年代開始台灣、韓國、中國大陸興起,挾廉價勞動成本優勢,迫使日本逐步放棄傳統晶片及低價位產品生產,改採高亮度晶片及高價位商品生產。尤其在高亮度藍、綠光方面。94年日本日亞化學(Nichia Chemical)成功將藍光LED商品化,促使發光二極體全彩化時代提前來到,藍光也成為各廠商開發重點,但是銷售量卻不如預期的高,主要乃是因為日亞化學在藍光擁有多項專利,其他廠商很難規避此一專利權的限制,造成競爭過少售價高居不下。

除日本外,美國也致力於高亮度LED及紅外線數據傳輸IrDA模組發展,美商HP從磊晶片到封裝成品一貫生產,加上市場行銷策略應用,該公司已成為目前全球最大供應商,使得美國在量產能力上僅次於日本。

我國LED發展至今已有20多年歷史,早期發展由下游封裝開始,繼而中游晶粒生產,最後投入磊晶片生產,整體產業發展完備。從結構上來看台灣LED產業投入呈現金字塔型,也就是下游封裝及顯示器應用廠商最多,根據光電協進會的統計台灣在下游封裝應用市場擁有全球70%的市佔率,中游晶粒製造次之,而上游單晶片及磊晶片製造最為薄弱。

台灣發光二極體產業結構

上游發展

LED上游技術層次最高,過去台灣上游原料全數仰賴日本進口,由於磊晶片等原料佔成本比重達五成以上,1993年國內廠商開始投入上游晶片生產。現階段上游晶片生產廠商有晶元、信越、全新、國聯,由於傳統LED發展已久,技術成熟市場趨於飽和,商品價格彈性低廠商幾無獲利空間,因此國內上游廠商均直接跨入MOVPE製程生產高亮度晶片,使用的單晶片則由日本住友電工、日立電線、三菱化學等供應,在材料取得上並無困難,但缺乏自主性。工研院光電所調查預測,在國內廠商持續投入上游高亮度磊晶片生產下,1999-2001年LED中游產業複合年平均成長率可達21%,而下游產業則以15%的複合年成長率穩健成長,至2001年產值將可達250億元(表二)。

從技術上來看,國內晶片生產技術能力與美、日廠商仍有一段差距,雖同為高亮度晶片,但亮度上仍比不過Toshiba及HP,只能朝向低價品發展。國內已能自行生產的高亮度LED有AlGaInP紅色、橘紅色、黃色及黃綠色晶粒,高亮度藍色、綠色方面各家廠商均宣稱已具備生產能力,但受到日本日亞的專利權牽制無法大量量產,因此全球藍、綠光市場仍面臨供不應求的狀況,有待其他廠商開發出新製程擴大供給。

中游晶粒

中游晶粒方面,在94年之前,因廠商過度依賴日本進口上游材料,導致其成長受到限制,近年來許多廠商紛紛往上游做垂直或水平整合的動作,如中下游廠商光寶、億光及鼎元轉投資晶元,以利取得高亮度磊晶片。但如上所述,在諸多專利權限制下,我國生產仍以傳統LED及紅色光高亮度為主,許多晶片仍須從日本進口,導致公司獲利空間不大。

下游封裝

下游封裝方面,SMD型LED因具備輕薄短小的特性,廣泛應用於手機市場,SMD型LED售價較傳統LED高20%至25%,毛利可達26%以上,以往SMD型LED市場多由日商寡佔,不過台灣廠商SMD出貨量已逐漸攀升,預期在通訊相關個股持續發酵之下,SMD將呈現一片蓬勃景象。

整體來講,2000年經濟上揚,電子通訊產品需求增加情形下,將帶動LED景氣翻升,而國內上中下游業者均可享受到景氣回溫的利益,惟國內在綠、藍高亮度晶片開發上仍面臨諸多障礙,自主能力稍嫌不足,若上游廠商能順利突破專利權的障礙,屆時台灣有機會成為全球發光二極體的製造中心。(本文作者現任職復華投信公司)