近幾年來,發展最快速的產品可分成三大類:通訊(Telecommunication)、資訊(Information)及視訊(Visual)產品。此三類產品包含了時下最當紅的3C,由此可明顯地看出人類已經生活在充滿訊息的環境當中。這些產品原本各有其功能,隨著人類愈來愈多的需求,搭配新技術的開發,電子產品的分界點開始趨於模糊;產品之間出現了交集,最明顯的就是以顯示器作為最快最佳的功能界面,快速提供訊息給使用者。對於顯示器便要求更輕薄、省電;而平面顯示器(Flat Panel Display,FPD)遂成為理所當然之選,市場成長空間與日俱增。

平面顯示器全球市場成長率高達21%

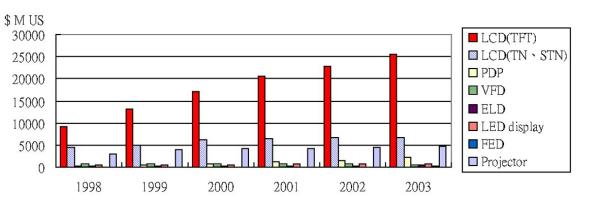

根據IDC的估計,在未來4年中,各類顯示器的市場成長值將有1到2倍的成長,而其中平面顯示器就有將近1.75倍的高成長。1998年以前,顯示器始祖CRT仍佔有整體顯示器市場將近75%的大規模。雖然當時TFT-LCD開始崛起,不過一般市場推估LCD規模要超越CRT至少也要在2007年以後。然而由1999年開始,亞洲地區開始大舉投資LCD,也帶動市場大開;IDCJapan在2000年中推估,以LCD為首的FPD將很快在2002年超越CRT。顯然在現今資訊爆炸及搭配資訊產品的帶動下,未來幾年的FPD市場年平均成長率將會有高達21%的蓬勃發展。各項FPD產品市場值的規模,請見(圖一)。

FPD元件項目除了大家耳熟能響的液晶顯示器(Liquid Crystal Display,LCD)外,還包括了電漿顯示器(Plasma Display Panel,PDP)、發光二極體顯示板(Light Emitting Diode Display,LED Display)、真空螢光顯示器(Vacuum Fluoresent Display,VFD)、電激發光顯示器(ElectroLuminescent Display,ELD)、及場發射顯示器(Field Emission Display,FED),和以影像投射方式成像的投影顯示器(Projector)。

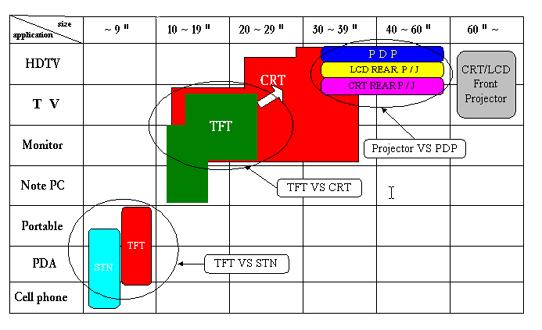

原本LCD在攜帶式產品上佔有特定地位,而CRT則在中大型電腦螢幕、電視兩大領域屹立不搖。但是由(圖二)來看,TFT-LCD已經由筆記型電腦市場轉戰到Monitor,並且成功發展大型Monitor,目前多家日韓廠商已經推升到電視市場上。另一方面,更大型電視市場原本是以CRT投影機為主,PDP商品化後,提供了更輕的選擇。加上LCD前投、背投產品一一上市,價格也更合理,未來高畫質視訊廣播系統推動後,更大畫面電視的需求將會更多。

反觀應用於大多數攜帶型產品面板的STN-LCD,因為其發展歷史悠久,加上耗電少,一直是多種電子產品必備的零件。以高畫質著稱的TFT-LCD,雖然在特定產品中如數位相機、攝影機已是必要的配備,但TFT-LCD最想侵略的大餅是行動電話的廣大市場,新技術「低溫多晶矽」TFT-LCD預料將會是跨入此市場的一大利器。整體來看,平面顯示器的市場分佈,受到產品結構與特性限制,約略可劃分三個區域:5"以下、15"~30"及40"以上將是未來市場競爭的戰場。以下就幾項重要產品的發展動態,來做說明。

LCD:推動市場動力

以上數據可明顯看出,LCD產品仍是推動整個FPD的動力,市場比重高達九成。1999年受到TFT-LCD價格反常上揚的影響,市場值高達達171億美金。促使廠商產生投資擴產的信心,並開始於99年第三季推出新廠計畫。加上台灣產能於2000年陸續呈現,主流市場在韓國與台灣的競爭下,2000年每個月面板價格呈現跌價窘態,不過在資訊產品帶動下,加上日商推動非資訊類電子產品也有好成績,LCD的全球市場值預估將達到202億美金。

另一方面,由LCD各類應用市場角度來看,LCD的應用極廣泛,簡單可分成STN及TFT-LCD兩個領域,而應用別則是資訊產品及消費性產品兩大類。目前LCD市場中,筆記型電腦所用LCD面板為最大市場所在,每年全球將近2000萬台的需求,創造出超過90億美元的市場。尤其全球最大生產地台灣,每年由日韓進口金額達30億美金。如此龐大的市場,無不讓各廠商投入巨資增設生產線;而這樣的結果,卻使得廠商時常深陷於供需不平衡的循環之中。因此,日本廠商計畫降低對筆記型電腦市場的依存度,如此不僅可避免過度競爭,而且還有許多新市場將有更多發展空間。

一直被LCD廠商視為明日之星的LCD Monitor,在近年來各項展覽中,幾乎成為最受矚目的焦點。經過3年市場的大力推動,及商用用途的採納,使99年度LCD Monitor已有450萬台的銷售成績,2001年突破千萬台潛力是可預見的。尤其15吋面板價格由2000年初高峰的620元美金降到第四季的520元美金,而三星電子的17吋面板及LG的18吋面板價降幅更超過40%,跌跌不休的市場,雖苦了TFT廠商,但對於將LCD Monitor由商用市場推向一般大眾的速度卻能加快。預估2004年LCD Monitor的市場需求將會突破3000萬台。

其他相關產品,如數位相機、數位攝影機、汽車液晶電視、汽車導航系統等幾項搭配LCD的視訊產品,在日本國內的出貨量正快速成長,預估液晶影像產品的市場需求將超過500萬台。未來液晶面板在大型化、高精細化、高亮度等各方面的發展更趨於成熟,而提供資訊服務的整體系統也更為完善後,市場面的擴大將會由日本蔓延到全世界。此外,新一代液晶電視成為日本廠商鎖定的次世代重點產品,韓國兩大廠也不甘示弱加入戰場;不過由於受到昂貴價格的不利因素影響,估計2003年才可看出市場量(表一)。

另外,像STN-LCD這類以顯示文字為主要訴求的產品,雖然沒有資訊產品來的令人矚目,但STN-LCD低價格的優勢,仍可維持穩健成長。四億台的行動電話、二千萬台的遊戲機、一千萬台的PDA、數十萬台的電子儀表等產品規模,讓台灣STN廠商熱衷投入這個市場。但在廠商不斷投入競爭之後,新的機種產品功能增加,開始很難區分是屬於資訊或消費型產品。而新產品不斷推陳出新,提供內容也更多元化,促成了未來高階機種的趨勢,搭配較大且彩色面板的市場將會被TFT-LCD攻佔。至於一般大眾化的產品則由於功能簡化,將會以彩色STN為主。

PDP:電視新選擇

大尺寸PDP產品在96年推出後,過高的價格使其只能在商業用途上得到少量的銷售;在經過兩年的市場訓練及PDP本身的性能提升之後,從98年開始,PDP市場已有大幅成長,使得沉寂兩年的廠商在99年後,將有熱絡局面。

目前PDP的生產以日本廠商為主,韓國次之,台灣與歐美較少。PDP的產業發展形式也類似LCD Monitor,有兩種方式。一種為本身生產PDP Panel,也生產PDP成品,例如幾家重要日本廠商,包含富士通、NEC、PIONEER、三菱電機、松下電器與日立製作所;除此之外,還有韓國的Orion、LG與三星,台灣的達碁科技與中華映管。另一種則購買以上面板廠商的PDP面板,開發成PDP成品。這類型的廠商目前還不多,但是未來市場量增加時,許多廠商將會採用此模式進入PDP產業。

根據富士通日立(FHP)公司估計,99年PDP的市值量約15萬台,其中商用市場仍佔其中90%比例。但2000年50萬台的市場中,家用市場已有30%市場佔有率,在各家PDP廠積極開拓家用TV市場下,預估2003年300萬台PDP市場中,2/3已是PDP TV的天下。PDP目前的銷售地點仍以歐美為主力,所以許多日本廠商與歐美大廠,如Philips、Thomson便採取技術合作或代工供給的方式,以互補效果開拓最大的市場地區。

廠商對PDP未來的市場則表示,家庭用TV將成為維繫PDP產業的命脈。但TV產品早已是CRT天下,最重要的價格市場因素讓其它顯示器技術難以與之抗衡。但是在1億台的TV市場中,超過22吋的比例約30%,而30吋以上僅佔4%,可知大型TV並非大眾型消費性產品,高價PDP能否切入TV市場,還得在價格上作努力。若是2003年PDP價格能下降到每吋1~1.5萬日元,預料才有機會在TV市場上發揮。

Projector:簡報新利器

由於多媒體簡報的風行,加上投影機的性能提升而價格又不斷下降的因素影響,投影機的市場在未來幾年都是非常看好的情況。廠商除了積極開發商業性用途的Data Projector市場外,由於投影機所呈現的超大型顯示效果,對於家庭電影院是不錯的選擇,背投式電視當然也是廠商未來積極進攻的重點之一。

根據Fuji Chimera Research及美國市場調查資料來看,2000年投影機的全球市場量到達100萬台,相較於99年75萬的市場量,成長相當驚人。而投影機平均單價由三年前的6300美元降到1999年的4900美元,預估2001年時會持續滑落到約3600美元的價位,在全球的銷售量將會突破120萬台。

由廠商紛紛推出的新機種規格變化來看,1000ANSI流明的高亮度、低於10磅的產品小型、輕量化和XGA解析度等發展,在2000年越趨明顯。美國TI公司提供DMD晶片的單片式DLP產品便挾帶著不到6磅的新優勢,快速搶佔30%的市場;亦使電腦大廠Compaq、DELL紛紛加入投影機產業行列。面對DLP崛起,許多大廠,如三洋、Epson、松下、Sharp的液晶投影機新機種都推出超過3000流明的高階規格,或更輕型的0.7吋產品,用來面對更趨白熱化的產業競爭。

其它顯示器亦不甘示弱

高亮度、廣視角、抗環境的VFD,現已廣泛應用在各類電子用品上的小型顯示面板。每年約2億個需求量,創造了全球6.6億美元的市場值。VFD的市場中,以AV機器為主,佔了32%,其次為車用面板(30%)、家電產品(26%)及收銀機測量設備(12%)。但是原本VFD主力市場中的AV機器及家電產品,為因應降低成本的要求,紛紛改採較低價格的LCD,使得VFD全球市場呈現持平成長。因此,廠商將新一代AV產品-DVD Player所需要之面板,視為VFD的新興市場。此外,汽車的抬頭顯示器(Head-Up Display)雖仍未普及,但也是另一項高亮度VFD可發揮之處。

在公眾顯示器市場上佔有利基市場的LED顯示看板,擁有超高亮度,以及輕易達到數公尺超大型顯示效果的特性。因而LED看板在室內各種資訊看板、室外交通資訊看板及大型全彩顯示幕方面上有著極為廣大的市場。其在1999年的市場值為5.22億美元,2000年將可達到5.98億美元,到2003年以前的複合成長率(CAGR)預估有14.2%的成長。由於LED顯示看板多以公眾顯示市場為主,所以在交通、公路、鐵路等政府方面標案比例高達70%,其它應用在商店內的中小型看板,及建築外的全彩大型看板,在價格降低刺激下,數量也慢慢擴大中。

另外,這一兩年受到注視的電激發光顯示器,在1999年以前,全是無機EL顯示器的市場,平均全球市場值在1.3億美元左右,主要應用在車輛、儀錶板及量測設備面板上。由於無機EL顯示器的單價過高,加上LCD侵佔其市場,無機EL顯示器市場,每年呈現約3%負成長。取而代之的產品就是有機EL顯示器,在Kodak對Pioneer、三洋、TDK廠商授權小分子EL技術之後,促使日商得以快速研發出顯示全彩動畫的有機EL顯示器,廠商計劃在2001年正式進入量產階段。另外,英國CDT廠商也與歐美各廠合作開發高分子EL技術。根據中日社統計顯示,有機EL顯示器在2000年開始,產品逐漸有量產規模後,市場值將會呈現倍數成長,在2003年將可創造高達3億美元的市場。

結語

在多媒體時代蔚為風潮之際,視訊仍然為主要的資訊傳遞方式,光電顯示器除了在結合數位資訊與媒體傳播的優勢之外,而其平面與輕薄的特性,低耗電與無輻射的優點,更是符合了未來節省空間、能源的環保與安全訴求。因此,長期在顯示器領域稱霸的CRT,在電腦螢幕及中小型電視市場上,已經漸漸遭液晶顯示器侵蝕,尤其台灣廠商大舉進入此市場,形成市場爆炸性的成長。而大型電視市場,也受PDP及投影機的夾攻。諸如此類的顯示器攻防戰,將會不斷地上演;而在技術與市場的激烈競爭下,消費者便是最大的受惠者。