安然渡过惊心动魄的九七亚洲金融风暴,台湾的LCD产业在九八年开始展开跨世纪的疯狂投资,一年间共有七家厂商宣布投入第三代以上的大型TFT-LCD生产行列,投入金额超过1000亿台币,并带动上游零组件及其他平面显示器产品的跟进,而1999年正是验收投资成果的时刻,台湾厂商也展现令日韩业者讶异的成绩,纷纷在最短时间内加入量产,除了可就近供应国内日益蓬勃发展的笔记型电脑及液晶监视器之面板需求,尚可少部份回销日本。加上在行动电话手机需求畅旺带动下,国内在STN型LCD生产线投资,也非常热络,可预见21世纪台湾将有机会成为全球平面显示器产业产品的生产重镇,而LCD产品也将成为我国重要的对外贸易顺超来源之一,值得国人密切留意其相关产业发展动向及潜在商机。

产业发展沿革与回顾

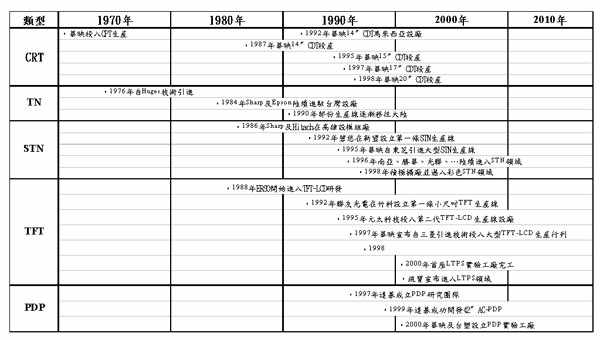

虽然比国外的显示器产业发展足足晚了近十年,国内的显示器产业终于在1970年由大同转投资的中华映管在日本东芝技术奥援下,以电视用CRT开启我国显示器产业新纪元;至于LCD产业则在1976年由美国休斯(Huges)引进TN型技术在台生产(表一),之后在1980年日商如Sharp、Epson及Hitachi纷纷来台设立STN模组后段组装工厂,逐步为台湾的LCD产业扎下根基,更为国内厂商在1990年正式投入设厂的光联、胜华及碧悠等厂商培育不少专业的生产人才。

然而真正为国内LCD产业扎根及培育研发实力的,还是要属1988年由政府委托工研院电子所执行的TFT-LCD研究的科专计画影响最为深远,虽然直到1998年才正式开花结果,然而由于是持续的推动,对整体产业的凝聚与共识的建立,却是无可替代的贡献,除了培育不少国内研发人才外,更吸引海外优秀研究人员回国创业,如联友光电及元太科技便是在此背景下诞生,虽然这些TFT-LCD产业的先驱厂商都面临创业危艰的惨澹经营困境,但是国内跨足TFT-LCD量产经验也因而在此摸索中逐渐建立起来,为1999年创下全球最短时间进入大型TFT-LCD量产阶段的记录,也为国内奠下进军国际大型TFT-LCD生产行列的舞台。

至于STN型产品,近年来更在全球行动电话蓬勃发展及日韩弃守效应的带动下,亦展开前所未有的投资热潮,并逐步进入彩色产品领域。展望21世纪的我国LCD产业在厂商竞相投入带动下,逐渐往上扎根,吸引无数相关上游厂投入,使得产业结构日益完整,并有机会成为全球LCD产品的生产重镇。

既风光又灿烂的1999年

1999年的国内LCD产业可以用「风光灿烂」四个字来形容,除了令人刮目相看的在最短时间进入量产阶段及良率改善成果外,产值的提升、对外贸易的顺差扩大及下游笔记型电脑与液晶监视器出货持续畅旺,都为国内的LCD产业展开无限生机与生命力。

‧产值成长迅速,大型TFT-LCD量产居功

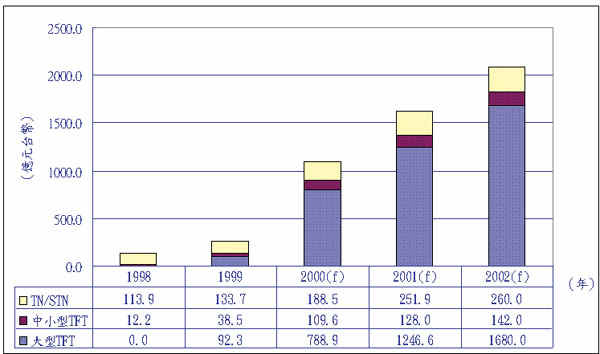

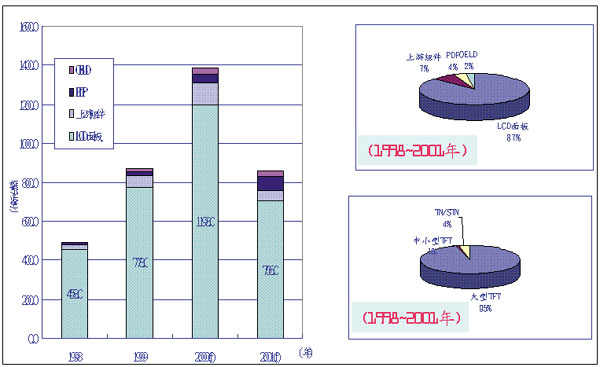

历经1998年的积极投资国内的LCD产业终于在1999年进入量产阶段,如(图一)所示,1998年的国内LCD产值约为126亿元,其中主要贡献来自中小型TN/STN及TFT产品,占有率分别为90.5%及9.5%,但到1999年产值却呈倍数成长达265亿元,TFT型产品比例更提高到49.5%,最大成长动力来自大型TFT-LCD的出货,估计产值约为92.3亿元,正式为我国大型TFT-LCD产业跨入量产新纪元,2000年在大部分厂商陆续进入量产阶段的推波助澜下,整体产品产值可望突破1000亿元大关,而大型TFT-LCD的占有率亦将提升到七成以上,估计至2002年可接近2000亿元,年复合成长率达1.6倍,并有机会在2003年挑战韩国在大型TFT-LCD全球第二大的生产地位,国人的努力与业界的决心,都值得我们引以为傲;此外在中小型TN/STN及TFT生产方面,虽没有大型TFT-LCD亮丽,但在厂商积极投资及扩产的效应下,未来产值成长仍是可期,年复合成长率分别约为25%及54%,其中中小型TN/STN产值的全球占有率可望超过20%,成为第二大生产国。

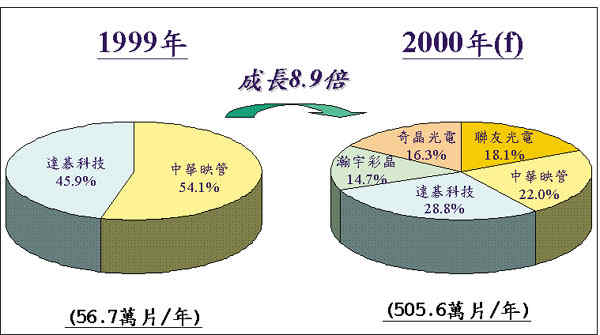

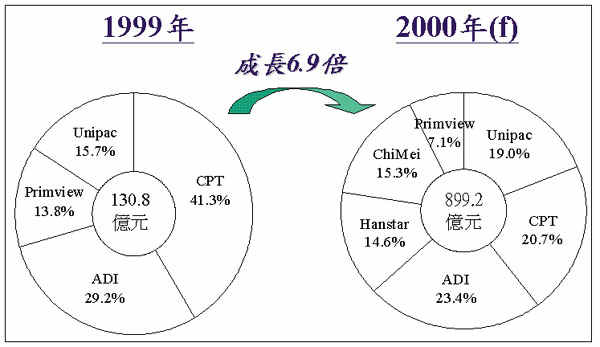

在厂商生产分布方面,在中小型TN/STN产品大多唯胜华科技及碧悠电子马首是瞻,两家公司的出货比例约占国内一半以上的产值,未来在加入者日益增加的情况下,占有率虽会因分散而略为下降,但龙头地位短期内仍无人可替代;至于中小型TFT-LCD在无新竞争者加入的情况下,仍以联友光电及元太科技为主,目前两家公司在产值分布上难分轩轾,但元太科技在积极扩充生产设备的挹注下,未来将成为国内最大且最专业的中小型TFT-LCD供应商;在大型TFT-LCD方面,如(图二)所示,1999年率先由中华映管和达碁科技拔得头筹进入量产,依出货量分布分别为54.1%及45.9%,但至2000年估计在面板出货量将可成长8.9倍达500万片以上,其中达碁科技在产品线集中的效应下,占有率可望接近三成,而中华映管则为22%,至于新加入量产行列的联友光电、奇美电子(奇晶光电)及瀚宇彩晶,则分别为18%、16%及15%,成为我国跨足大型TFT-LCD国际舞台的先驱。在产值分布上,如(图三)所示,1999年国内130.8亿元的TFT-LCD总产值中,大型TFT-LCD约占七成以上,总体而言以中华映管(CPT)的41.3%居首,其次为达碁科技(ADI),估计至2000年产值可望成长6.9倍达899亿元,前三大分别为ADI(23.4%)、CPT(20.7%)及Unipac(19%),且大型TFT-LCD的比重提高到88%。

‧应用产业活力旺盛,世界第一再添新页

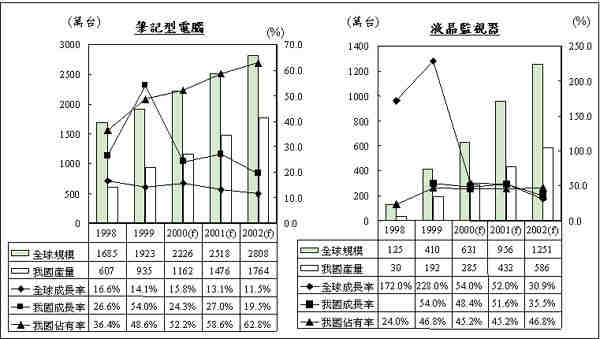

世界资讯产品的生产重镇,在LCD相关应用产品的生产制造方面,台湾的生产实力依然展露无遗;在笔记型电脑方面,据资策会及IDC的统计显示(图四),1999年全球的出货约为1923万台,年成长率为14%,而台湾的出货则为935万台,全球占有率为48.6%,年成长率更高达54%,显示台湾在笔记型电脑生产实力已超过日本成为世界第一,至于未来台湾的出货成长仍将高于全球的成长,2000年以后全球占有率将提高到50%以上;在液晶监视器方面,1999年全球的出货约为410万台,较前年成长2倍以上,而台湾的出货则大幅成长6倍以上达192万台,全球占有率也由前年的24%提高到46.8%,预估未来在液晶监视器仍持续被看好的情况下,我国的市场占有率大致都仍可维持在45%以上,依此生产实力来看,台湾在LCD监视器的全球地位,纵使不敢说稳居第一,但相信差距不会太远。

‧对外贸易正式迈入新纪元

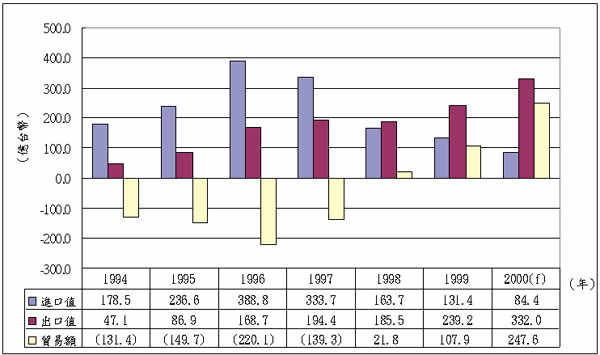

自1990年以后,由于我国在笔记型电脑的出货日益畅旺,而所需的大型液晶面板,却完全倚赖进口,使得我国在1998年之前的LCD产品进口值持需增加,在1996年更接近400亿元规模(图五),几乎成为我国资讯产品的第二大进口产品,创造贸易逆差额达220亿元,1997年以后,虽然大型液晶显示器面板因生产设备世代交替,造成价格大幅滑落,部份OEM厂商逐渐收回面板采购权,采取海外组装方式,但进口金额依然在330亿元以上,贸易逆差也略为下降至140亿元,1998年因面板价格持续下滑,笔记型电脑OEM厂商海外组装比重日益增加,造成1998年的奇特现象,台湾的笔记型电脑出货量成长约26%,但在国内大型LCD面板尚无自制能力的情况下,进口需求值却下降到164亿元,出现些微的贸易顺差,不过这只是大环境因素使然,而非国内LCD产业实力提升有以致之;然而1999年的我国LCD产品对外贸情况,却因国内大型TFT-LCD厂商挹陆续进入量产阶段,且大都与当初技术合作厂商签有回销合约,因此除了自给率增加外,出口金额也大幅提高到近240亿元,加上中小型TN/STN产品出货亦畅旺的效益下,1999年我国LCD产品的对外贸易已正式迈入新纪元,摆脱昔日需要大宗进口的印象,取而代之的是在可预见的将来,LCD产品将成为我国重要的对外贸易顺差来源之一,估计2000年我国LCD的出口金额可望超过330亿元,更可创造约250亿元的贸易顺差。

积极投资创造无限商机

由下游应用需求所创造出来的LCD面板制造投资热潮,已逐渐蔓延到上游零组件产业及其他相关平面显示技术的开发,成为本世纪末我国继IC产业之后的重大产业投资,俨然要把台湾建设成为21世纪平面显示器的生产重镇,从厂商与政府积极投资及重视的程度来看,也潜藏无线的商机。

‧FPD产业投资状况

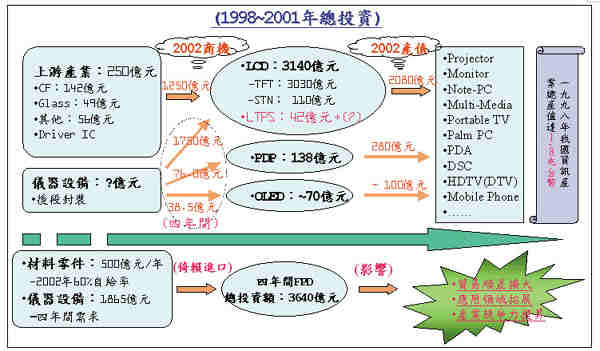

我国自1997年底率先由中华映管宣布与日本三菱电机技术合作投入第三代(550*650mm2)大型TFT-LCD生产线以后,便开始掀起一波波风起云涌的大型TFT-LCD量产投资热潮,先后有达碁科技、奇晶光电、瀚宇彩晶、联友光电及广辉电子等厂商宣布投入生产行列,预估此第一波的投资热潮将会持续到2001年以后,才会稍获歇息,如(图六)所示,1998年我国在FPD产业的总投资额约490亿元,其中LCD中游制造业即达九成以上,仅少部份投入上游零组件,而LCD产业投资的458亿元中,几乎都集中在大型TFT-LCD,在资金的投入方面,2000年将会是达到第一波的高峰,而投资的层面也逐渐由LCD产业扩展到PDP及OLED等其他平面显示器;估计从1998年至2001年的四年间,国内在平面显示器产业的总投资额约为3640亿元,其中LCD面板制造所占的比例高达87%,其次是上游零组件约为7%,至于PDP和OLED则分别为4%及2%,而在87%的LCD面板制造业中,大型TFT-LCD即占九成五左右,中小型STN型及TFT则分别为4%及1%,因此从此第一波的投资情况来看,国内已陆续为迎接跨世纪的平面显示器产业展开布局。

除了上述来自业界的大手笔投资动作外,为了弥补产业产品技术缺口及掌握未来发展动向,政府更规划另一项重大四年科专计画,委由工研院电子所执行国内首座低温多晶矽(LTPS :Low-Temperature Poly-Si)TFT-LCD实验工厂筹设及相关研究计画的推动,重新整修电子所的旧IC实验工厂,以第二代生产设备(370*470mm2)来执行次世代的技术研发,预计2000年5月即可陆续搬进设备装机,10月应可试验初步的研究成果,并正式展开国内LTPS大型化及高精细化的系列研究。

‧潜在商机无限

由于显示器平面化已成为未来必然的趋势,深受国内厂商及政府单位重视,如(图七)所示,预估从1998年到2001年四年间,单是LCD的产业投资金额即接近3500亿元(含LTPS及上游零组件),而PDP及OLED至少也有200亿元的投资计画在进行中,因此在2002年可创造出近2500亿元的产品产值,供下游系统产业产品发挥,而台湾在下游资讯电子产品的竞争实力早已举世有目共睹,在1998年为台湾创造1.8兆台币的产业产值,并以13%的年复合成长率持续往上攀升中,估计1999年应可超过2兆台币的产值规模,对上游零组件应可提供进1250亿元商机,若至2002年国内在零组件的自给率可达六成,则每年仍有约500亿元需倚赖进口,在仪器设备的商机方面四年间约有1800亿元的需求,对国内正努力发展中的精密机械工业,应有正面的提升与鼓舞作用;至于未来影响层面,如贸易顺差的扩大、应用领域的拓展及产业竞争力的提升,都将有莫大的助益。

结论与建议

综合以上市场及厂商投资动向分析,我们不难了解,因应数位时代资讯化社会的来临及显示器平面化的发展趋势,国内已积极为发展成为21世纪平面显示器生产重镇展开布局,未来荣景应是可期,只是在国内厂商全面投入生产行列的同时,我们也不免提醒国内厂商注意日韩动向,加强生产管理来降低生产成本,掌握LTPS大型化、PDP、OLED及次世代量产技术的研发与规划,并积极开发新应用领域及扩展新市场,如LCD-TV、Web-Monitor、E-Book、Personal Navigator及HDTV都是值得国内下游业者留意的相关应用产品。(作者目前任职工研院电子所ITIS产业分析师)