前言

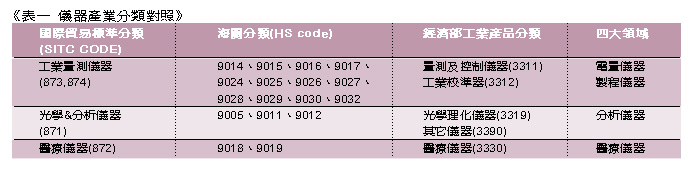

本文所述仪器产业在国际贸易标准分类中涵盖工业量测仪器、光学与分析仪器及医疗仪器,相关的分类有经济部工业产品分类及海关分类,依其量测标的及应用特性则可分为电量、分析、制程、医疗四大类(表一)。所谓仪器乃指综合光、机、电、真空、控制等技术,配备或辅以相关装置的整合系统,具特定规格以供检查、观察、测量、测绘、实验、控制、计算、通信、记录或数据处理等之器具,其产品种类、规格繁多,且精准度、可靠度要求严格。

| 《表一 仪器产业分类对照》 - BigPic:690x168 |

|

仪器产业以技术研发为导向,生产则以少量多样为主,产品生命周期长,相关公司多位于高科技工业区附近,与其他高科技产业形成相辅相成的聚落,适合国内中小企业投入。产业具高附加价值、高科技、高利润、低污染与低能源消耗等之特性,其景气与工业生产成长率相关。

全球仪器产业现况

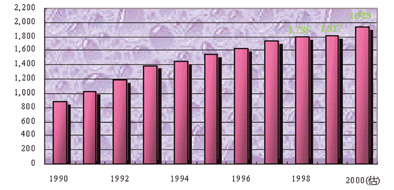

全球仪器市场规模从1990年的866亿美元成长至1999年的1817亿美元,十年间扩增了约近千亿美元,1994年至1998年间之平均成长率为5.25%(图一)。全球市场的大饼仍以美国占4成多为最大,不过由于亚洲市场的成长,美国市场的比重近几年皆呈下降的趋势;亚洲市场在1989年占全球市场的21%,由于现况显示亚洲已从东南亚金融风暴的重击中恢复成长,预估在2000年占全球市场的比重,仍会占超过2成的比率,扩增速度最快。在国际贸易方面,过去十年间不论进口或出口贸易额,亚洲皆以超过两倍的增长率排名第一,其次为欧联。

我国仪器产业市场规模

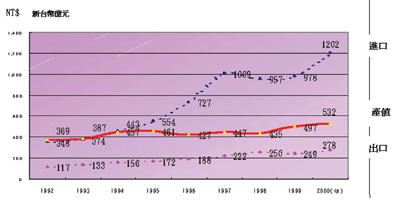

观察我国仪器历年进出口值及产值的变化可发现(图二),产值在1992年是一个低点,只有新台币369亿元;1994年之后皆在新台币400亿元以上的规模,1999年有将近500亿的规模,出口值是呈一稳步上升之势,到1999年已有新台币249亿元。

至于进口值则在1995年之后,有明显逐年快速增加的走向。到1997年是一高峰,1998年则下降了新台币50多亿元,根据我们进一步探究,发现主要来自于半导体产业的减少进口仪器设备所致,2000年则因半导体产业投资增加,估计会有超过1200亿的进口值。

就产业结构面剖析,国内仪器厂商多属中小企业,并且以分布在北部地区占多数。 1999年小于20人的仍占了将近全体厂家数的八成,显然地经济规模仍有待提升,亦急需政府的协助。 1999年国内市场规模为新台币1226亿元,相较1998年为略为上升,主要为半导体测试设备投资增长之故,预测2000年因投资增加,国内市场规模将呈现扩增。

国内市场在1999年以电量仪器类的新台币452亿元最大(表二),次为分析仪器类的新台币408亿元,医疗器械类亦有新台币124亿元。推估2000年仍以电量仪器类的新台币599亿元最大,次为分析仪器类的新台币519亿元,1997年至2000年仪器产业整体的平均年增率将近12%(11.6%)。

| 《表二 我国仪器产品市场规模》 - BigPic:667x237 |

|

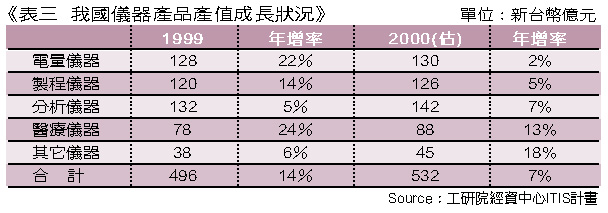

| 《表三 我国仪器产品产值成长状况》 - BigPic:607x213 |

|

就产值成长状况而言(表三),1999年国内仪器总产值为新台币496亿元,较1998年上升14%。其中以分析仪器类之新台币132亿元产值为最高,较1998年上升5%;电量仪器类产出约新台币128亿元,增加了22%,此类仪器近年皆有两位数的成长;医疗仪器类则为新台币78亿元,主要是与国内电子业发达有关。

推估2000年国内产值可达到新台币532亿元,其中出口占有一半以上。

我国仪器市场预测

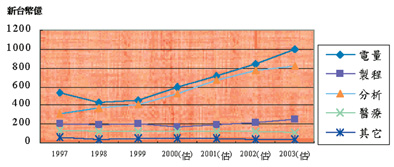

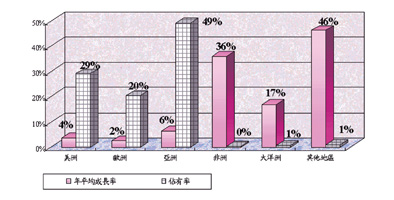

金融风暴使1998年国内各生产事业对仪器的需求及采购支出减少,但在1999年景气普遍回升之际,对仪器的采购又逐渐回复,以2000年的进口资料观察,电量及分析仪器各占了将近4成的比率,预估未来需求量大且成长较快的仍为电量及分析类仪器(图三)。而就外销市场展望,亚洲市场在2001年仍为国内产品主要出口地,占了将近一半的出口比率,成长率亦为最高,其次为美洲及欧联(图四)。

潜力产品分析

就1996至2000年之间的进口产品分布(图五)来看,电量及分析类仪器有逐年上升之势。主要进口厂商为半导体制造、封装、测试段厂商,此一市场蓬勃,商机应该很丰富,不过由于国内制造商的能力及使用者品牌忠诚度、制程顺畅的考量因素之下,并不容易切入。

| 《图五 历年我国仪器进口产品分布(1996-2000)》 |

|

就电量仪器进出口趋势进一步研究,发现除了传统的电表类仪器之外,通讯产业用之测试仪器(简称通讯测试仪器)是居于市场规模大及成长率高的区间,应有发展潜力存在。

我国通讯产业发展趋势

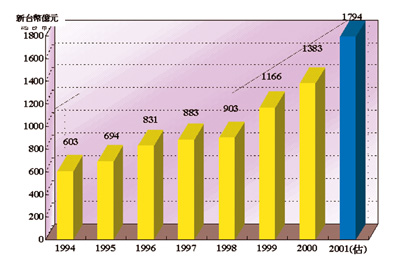

国内通讯产业是通讯测试仪器的主要使用者,故其发展的蓬勃与否,和通讯测试仪器市场的未来性有直接的相关。根据工研院经资中心电子资讯组(前工研院电通所)ITIS计画的资料显示(图六),国内通讯产业在近两年有长足的发展,在1999年已跳升至新台币1166亿元的规模,2000年更进一步提升至新台币1382亿元,预测2001年仍为高成长率状态,将达到新台币1794亿元的规模。

而在影响2001年产业成长之因素,则有高阶网路产品市场持续扩大(Switch、Router、WLAN)、宽频接取产品市场需求持续扩大(ADSL、Cable Modem)、行动电话/数位无线电话等产品进入量产、且有新厂商加入市场等带动成长因素。亦有值得注意的产品单价下滑(数据机、呼叫器、答录机、电话机)、传统/低阶产品之海外生产比例提升(网路卡、集线器、数据机、呼叫器、答录机、电话机)、固网电信建设(局用交换机)需求不如预期等不利因素值得注意。

国内外通讯测试仪器市场趋势

1999年世界通讯测试仪器市场(表四)为60亿美元,预估至2002年可成长至72亿美元,1996至2002年平均成长率6%。 1999年总市场中电信/数据通讯测试仪器占44%,一般及RF通讯测试仪器占56%。 1999年电信/数据通讯测试仪器市场为27亿美元,预估至2002年将成长至32亿美元,年成长率约6%至7%。 1999年一般及RF通讯测试仪器市场为33亿美元,预估至2002年将成长至39亿美元,年成长率约6%。

| 《表四 世界通讯测试仪器市场概况》 - BigPic:682x220 |

|

| 《表五 国内通讯测试仪器市场》 - BigPic:650x423 |

|

主要是网际网路、无线通讯、合并声音、影像和数据在单一网路上传输使宽频需求的增加,造成通讯测试仪器仪器需求的成长。国内通讯测试仪器市场的进口依存度近五年皆在八成以上,成长率皆在10%以上,相关产品5成以上外销(表五)。

光传输网路技术的进程(Photonic Technology Roadmap)

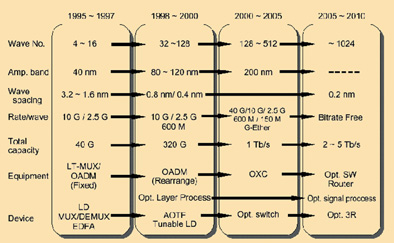

面对网际网路所带动的庞大频宽需求,由于光纤通讯可以较经济与迅速地解决频宽不足的窘境,故已成为目前有线通讯的最佳解决方案。所以未来的传输网路将是一个全部利用光介质的世界,故其相关发展也是值得注意的,Fujitsu预测的光传输网路技术里程(Photonic technology road map)显示,至2005年之后,可传输的波长频道个数将达到1024个,放大的波宽也可以到200nm,间距则可缩小至0.2 nm,当然可传输的资料量更是倍增(图七)。而相对应的设备如ADM、XC(Cross-Connect)、SWITCH/Router也跟着OPTICAL化。

全球光纤通讯市场在DWDM等技术带动下蓬勃发展,未来几年不论是零组件或通讯设备平均成长均有20-30%以上。近10年光纤应用发展也逐渐扩增到光区域网路及有线电视光传输市场,因为光通讯的传输必须是相当精确,所以连带地也带动了光通讯量测市场的兴起。PIDA资料显示,光通讯量测设备包括光功率计、光时域反射仪及其它光通讯量测仪器,至2000底年全球市场值近10亿美元,国内约有新台币43余亿元市场,预计2003年全球市场值约17余亿美元,国内亦有新台币60余亿元市场规模。

全球通讯测试仪器市场集中度

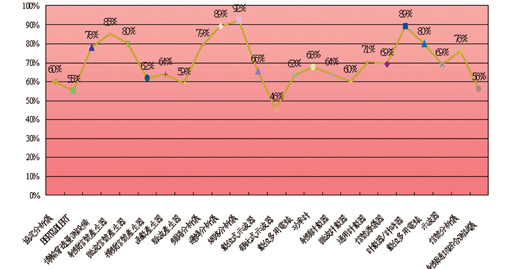

FROST & SULLIVAN的对于市场集中度定义为,前三大厂商的市场占有率之总和,若是超过60%,代表市场相当集中,若是低于50%则可视为分散,竞争者众多。集中度低于50%的只有类比示波器,介于50和60%之间则有BERT & BLERT、脉波产生器、综合测试仪,协定分析仪及微波计数器,其余大部份产品皆高于60 %,故一此市场主要为集中市场,而且历年资料显示,市场集中度有日益上升之势(图八)。

我国通讯测试仪器市场预测

我们根据使用者的反应,预测通讯测试仪器国内需求在未来3年以光频谱分析仪、行动通讯系统测试仪(GSM)、光时域反射量测仪(OTDR)为成长最快市场,平均市场年需求最少有新台币29亿元(表六)。

| 《表六 通讯测试仪器国内需求预测》 - BigPic:630x425 |

|

关键技术

通讯测试仪器关键技术依国内制造者之认知主要在感测技术与标准技术。依代理商之认知主要在杂讯防制技术及系统整合技术。通讯测试仪器技术在国内之发展大多属于萌芽期,少数技术如资讯处理技术被代理者认为进入成熟阶段,先进国家制造者美国、欧洲及日本之技术多数已由成长迈入成熟期。

国内通讯测试仪器技术较为领先的是资讯处理技术、杂讯防制技术、技术较为跟随的是控制技术、测试分析技术、系统整合技术。技术较为应用的是感测技术、标准技术、杂讯防制技术。技术有所延伸者为标准技术、杂讯防制技术、感测技术、测试分析技术。

通讯测试仪器全球性关键技术为:

◆网路技术;解决协调连络问题

◆视讯传输(卫星光纤之传输)测试技术

◆数据电讯研究之「压缩技术」才能带动数位TV之发展或设备之发展

◆高速设计之掌握

◆DSP技术

◆光纤技术

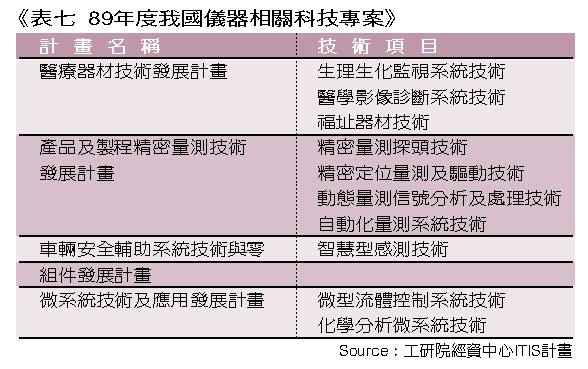

而就FY89和仪器相关的科技专案之投入来看,和通讯测试仪器相关的项目非常缺乏,故技术的投入应再加强(表七)。

| 《表七 89年度我国仪器相关科技项目》 - BigPic:587x368 |

|

2000年产业重大事件

两岸入关(WTO)

对于国内厂商而言,入关所引发的关税调降方面,由于现在的关税不是零就是很低,故而并无重大不利影响,国内厂商反而可以享受开放市场以及降低关税的好处。仪器业在两岸均属外销导向型产业,彼此之间并无上下游之依赖关系,两岸仪器业不同之处在于我国仪器市场进口品居于强势地位,但大陆市场则属于水平竞争。

两岸同时加入WTO后,大陆凭借着其庞大内需市场与低廉劳工,必能在全球仪器市场抢得一席之地,对我仪器业造成强力竞争。反观我国业者多属中小企业,未来国内业者,若无法进一步加强研发能力及加速产业升级动作,恐将难以与中国大陆相抗衡。

大陆加入WTO后仪器之关税将有大幅的调降,这对我国厂商出口产品至大陆,极为有利。大陆加入WTO后,有利于资讯与半导体业的发展,将使大陆对资讯电子、通讯及半导体自动测试等仪器的进口有更大需求,另外GPS导航系统的应用也具发展潜力。

大陆在加入WTO服务业市场开放方面承诺于2002年1月之前,允许外商在技术检定及分析服务和货物检验的合资企业持有控股权。逾2004年1月之前,允许外商独资设立技术检定及分析服务和货物检验公司,此一市场开放倾向,将提供台湾仪器业或技术检定及分析服务和货物检验业者有利的市场进入机会。

对有意进入大陆市场从事仪器维修或租赁服务的业者而言,大陆在加入WTO服务市场开放方面承诺于2001年1月前,允许外商以合资企业的方式,持有控股权,并在2003年1月允许设立外商独资附属公司,也将提供台湾仪器维修及租赁服务业者,有利的市场进入机会。

大陆九五进入十五高新技术

大陆推出第十个五年高新技术计画,其中和仪器相关的项目有自动测试系统、现场集线智慧化仪表、智慧化科学仪器、通用电子测试仪器、通信仪器被列为重点发展方向。产业化的发展思路为:市场导向、全面规划、以“九五”现场集线智慧仪表及自动测试系统突破成果和电子量测仪器科研成果为重点,加强共通性基础产品开发及产品化基础建设,将仪器仪表行业推向智慧化、集线化、网路化新时代。此走向和市场趋势完全相符,若发展完成将提供大陆仪器产业强大助力,是一值得注意的发展。

蓝芽商机无限

蓝芽为一种缆线替代品,于1994年由手机大厂Ericsson及Nokia结合Intel、Toshiba、IBM所研发,为可以串通电讯、网路与消费性电子之无线通讯产品,由于使用2.4GHz之高频传输,频段在全球属共通的频谱,没有干扰问题,因此全球通用,在未来多元化产品应用预期下将带动整体短距无线接取市场快速成长。

1999年7月正式发表蓝芽产品以来,国外大厂如Microsoft、3COM、Motorola与Lucent亦加盟共同发产此新产品,此外,更有超过1900家厂商(包括半导体\IP、无线通讯、电脑\周边、消费性电子、网路连结等不同厂商)支持蓝芽规格;国内更有光宝、旭丽、致福等厂投入相关产品之生产。估计2002年全球采用蓝芽的产品将达14.4亿件。

其中射频解决方案的相关产值于2005年将达3.7亿美元。为因应此种产品之发展测试仪器之需求程度亦与日俱增、蓝芽测试之研发亦是将来仪器发展的潜力产品之一。目前需克服的是蓝芽晶片制造良率不高及通讯协定的互通问题,若能有效解决前述问题,蓝芽及相关测试市场将更有可为。

产业外移大陆

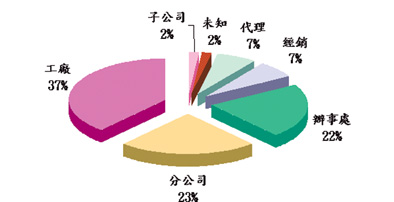

国内赴大陆投资之仪器业厂商已超过40家已上。在大陆二个地区以上投资的已超过10家。最多的已达在5个地区投资。而值得注意的是工厂型态居于第一位,占了37%,仪器业厂商已深受大陆广大市场及低廉劳工所吸引(图九)。

人类基因解码带动医疗器材发展

2000年6月美、英、日、德、法和中国大陆六国进行的「人体基因组研究计画」之人体基因排序草图已告完成。未来随着科学家继续探索基因与疾病间的关系相关的检测诊断与治疗器材等,将随之蓬勃发展,特别是分子生物科技与基因相关医疗仪器与器材(例如基因排序仪、高速筛选仪等)都将因人类基因解码而有大规模的需求。对医疗仪器产业之发展投入不可轻忽的要素。

大陆成立「医疗器械不良事件监测中心」

2000年4月1日起,中国国务院颁布的「医疗器械监督管理条例」开始正式实施,「医疗器械不良事件监察中心」也相继在中国药品生物制品检定所成立。 「医疗器械不良事件监察中心」负责医疗器械不良事件的具体技术工作,根据患者试用后的效果对医疗器械作出评价。

中国国家药监局将对人工关节、人工乳房、角膜接触镜、人工心脏瓣膜和心脏起搏器建立不良事件报告制度,对一次性输液器、输血器和静脉针重点整治。将解决长期以来医疗器械无法可依的问题。

结论与建议

2001年对国内仪器业是机会最多也是威胁最大的年代。机会来自通讯产业蓬勃发展带动通讯测试仪器的大量需求、生技产业的潜力雄厚带动生技测试仪器的潜力、大陆「医疗器械监督管理条例」的出炉,使输往大陆的医疗器械有规可循、大陆如加入WTO后降低的税率,有利我方仪器出口。种种因素显示,仪器业将有美好果实可摘取。

但另一方面威胁来自高科技人才不足,不易吸纳足够研发人才的人才荒、厂商大量赴大陆设厂的产业出走、大陆如加入WTO凭借庞大的内需市场与低廉劳工,必能在全球精密仪器市场抢得一席之地,对我造成强大竞争等种种不利因素,使国内仪器业成长不如预期。因此如何走出阴霾,摆脱威胁成为2001年国内业者最重要的课题。

国内仪器产业因应以上趋势,我们有以下几点建议:

◆我国仪器业者亦应采取购并或策略联盟等方式,加强与国外业者之垂直分工以及扩展全球网路销售系统。

◆仪器厂商可运用高科技(E-Commerce、网际网路、知识管理等)寻求与传统产业之厂商合并或在行销与研发方面合作,以拓展商机。

◆面对大陆厂商挑战,国内厂商唯有强化研发能力,提升产品性能及服务,并加强台湾总部的设计、生产和销售能力,才能维持优势地位。并思考利用大陆庞大的资源,以强化厂商的体质。

◆以解决方案(Total Solution)模式提供客户服务。

◆政府宜尽早引进国外科技人才,以补研发人力不足。加强对仪器关键性零组件技术(光信号源及量测)之开发。 (本文作者任职于工研院经资中心)