安然渡過驚心動魄的九七亞洲金融風暴,台灣的LCD產業在九八年開始展開跨世紀的瘋狂投資,一年間共有七家廠商宣布投入第三代以上的大型TFT-LCD生產行列,投入金額超過1000億台幣,並帶動上游零組件及其他平面顯示器產品的跟進,而1999年正是驗收投資成果的時刻,台灣廠商也展現令日韓業者訝異的成績,紛紛在最短時間內加入量產,除了可就近供應國內日益蓬勃發展的筆記型電腦及液晶監視器之面板需求,尚可少部份回銷日本。加上在行動電話手機需求暢旺帶動下,國內在STN型LCD生產線投資,也非常熱絡,可預見21世紀台灣將有機會成為全球平面顯示器產業產品的生產重鎮,而LCD產品也將成為我國重要的對外貿易順超來源之一,值得國人密切留意其相關產業發展動向及潛在商機。

產業發展沿革與回顧

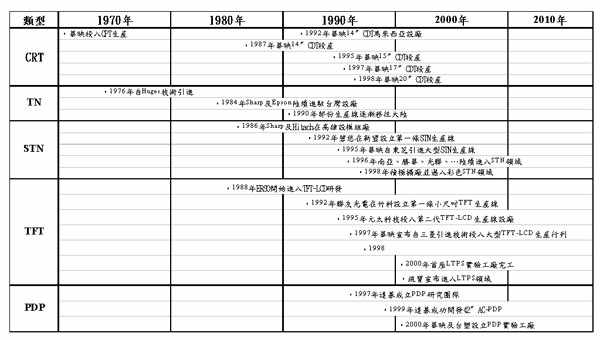

雖然比國外的顯示器產業發展足足晚了近十年,國內的顯示器產業終於在1970年由大同轉投資的中華映管在日本東芝技術奧援下,以電視用CRT開啟我國顯示器產業新紀元;至於LCD產業則在1976年由美國休斯(Huges)引進TN型技術在台生產(表一),之後在1980年日商如Sharp、Epson及Hitachi紛紛來台設立STN模組後段組裝工廠,逐步為台灣的LCD產業紮下根基,更為國內廠商在1990年正式投入設廠的光聯、勝華及碧悠等廠商培育不少專業的生產人才。

然而真正為國內LCD產業紮根及培育研發實力的,還是要屬1988年由政府委託工研院電子所執行的TFT-LCD研究的科專計畫影響最為深遠,雖然直到1998年才正式開花結果,然而由於是持續的推動,對整體產業的凝聚與共識的建立,卻是無可替代的貢獻,除了培育不少國內研發人才外,更吸引海外優秀研究人員回國創業,如聯友光電及元太科技便是在此背景下誕生,雖然這些TFT-LCD產業的先驅廠商都面臨創業危艱的慘澹經營困境,但是國內跨足TFT-LCD量產經驗也因而在此摸索中逐漸建立起來,為1999年創下全球最短時間進入大型TFT-LCD量產階段的記錄,也為國內奠下進軍國際大型TFT-LCD生產行列的舞台。

至於STN型產品,近年來更在全球行動電話蓬勃發展及日韓棄守效應的帶動下,亦展開前所未有的投資熱潮,並逐步進入彩色產品領域。展望21世紀的我國LCD產業在廠商競相投入帶動下,逐漸往上紮根,吸引無數相關上游廠投入,使得產業結構日益完整,並有機會成為全球LCD產品的生產重鎮。

既風光又燦爛的1999年

1999年的國內LCD產業可以用「風光燦爛」四個字來形容,除了令人刮目相看的在最短時間進入量產階段及良率改善成果外,產值的提昇、對外貿易的順差擴大及下游筆記型電腦與液晶監視器出貨持續暢旺,都為國內的LCD產業展開無限生機與生命力。

‧產值成長迅速,大型TFT-LCD量產居功

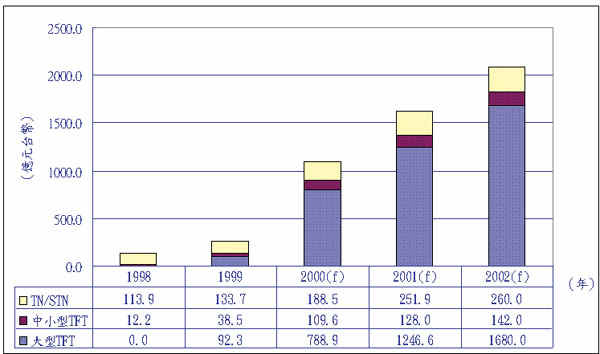

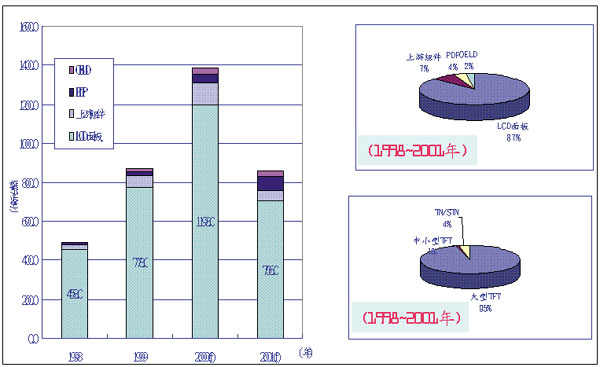

歷經1998年的積極投資國內的LCD產業終於在1999年進入量產階段,如(圖一)所示,1998年的國內LCD產值約為126億元,其中主要貢獻來自中小型TN/STN及TFT產品,佔有率分別為90.5%及9.5%,但到1999年產值卻呈倍數成長達265億元,TFT型產品比例更提高到49.5%,最大成長動力來自大型TFT-LCD的出貨,估計產值約為92.3億元,正式為我國大型TFT-LCD產業跨入量產新紀元,2000年在大部分廠商陸續進入量產階段的推波助瀾下,整體產品產值可望突破1000億元大關,而大型TFT-LCD的佔有率亦將提昇到七成以上,估計至2002年可接近2000億元,年複合成長率達1.6倍,並有機會在2003年挑戰韓國在大型TFT-LCD全球第二大的生產地位,國人的努力與業界的決心,都值得我們引以為傲;此外在中小型TN/STN及TFT生產方面,雖沒有大型TFT-LCD亮麗,但在廠商積極投資及擴產的效應下,未來產值成長仍是可期,年複合成長率分別約為25%及54%,其中中小型TN/STN產值的全球佔有率可望超過20%,成為第二大生產國。

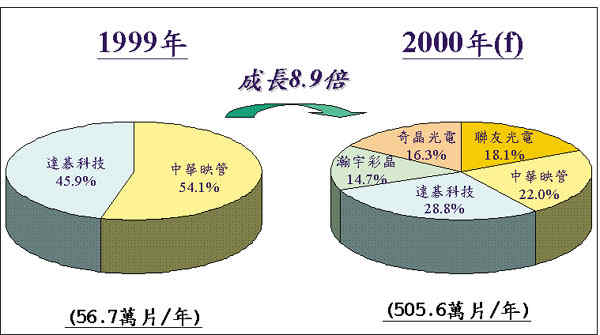

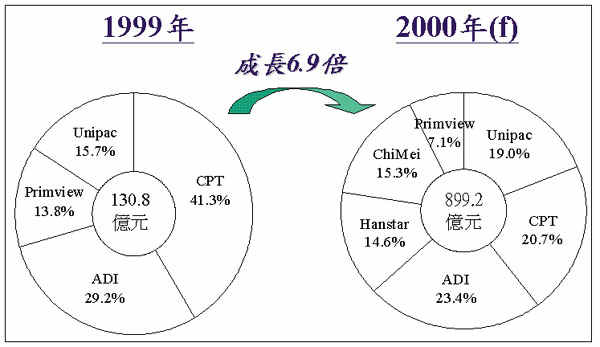

在廠商生產分佈方面,在中小型TN/STN產品大多唯勝華科技及碧悠電子馬首是瞻,兩家公司的出貨比例約佔國內一半以上的產值,未來在加入者日益增加的情況下,佔有率雖會因分散而略為下降,但龍頭地位短期內仍無人可替代;至於中小型TFT-LCD在無新競爭者加入的情況下,仍以聯友光電及元太科技為主,目前兩家公司在產值分佈上難分軒輊,但元太科技在積極擴充生產設備的挹注下,未來將成為國內最大且最專業的中小型TFT-LCD供應商;在大型TFT-LCD方面,如(圖二)所示,1999年率先由中華映管和達碁科技拔得頭籌進入量產,依出貨量分佈分別為54.1%及45.9%,但至2000年估計在面板出貨量將可成長8.9倍達500萬片以上,其中達碁科技在產品線集中的效應下,佔有率可望接近三成,而中華映管則為22%,至於新加入量產行列的聯友光電、奇美電子(奇晶光電)及瀚宇彩晶,則分別為18%、16%及15%,成為我國跨足大型TFT-LCD國際舞台的先驅。在產值分佈上,如(圖三)所示,1999年國內130.8億元的TFT-LCD總產值中,大型TFT-LCD約佔七成以上,總體而言以中華映管(CPT)的41.3%居首,其次為達碁科技(ADI),估計至2000年產值可望成長6.9倍達899億元,前三大分別為ADI(23.4%)、CPT(20.7%)及Unipac(19%),且大型TFT-LCD的比重提高到88%。

‧應用產業活力旺盛,世界第一再添新頁

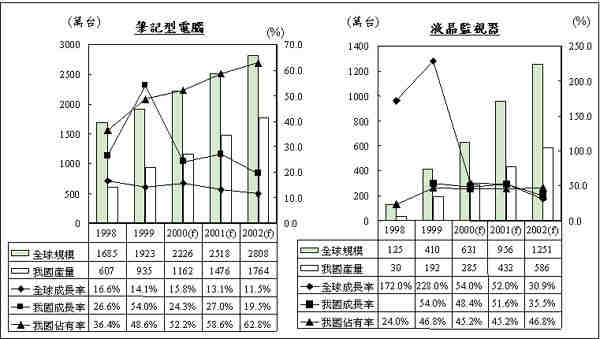

世界資訊產品的生產重鎮,在LCD相關應用產品的生產製造方面,台灣的生產實力依然展露無遺;在筆記型電腦方面,據資策會及IDC的統計顯示(圖四),1999年全球的出貨約為1923萬台,年成長率為14%,而台灣的出貨則為935萬台,全球佔有率為48.6%,年成長率更高達54%,顯示台灣在筆記型電腦生產實力已超過日本成為世界第一,至於未來台灣的出貨成長仍將高於全球的成長,2000年以後全球佔有率將提高到50%以上;在液晶監視器方面,1999年全球的出貨約為410萬台,較前年成長2倍以上,而台灣的出貨則大幅成長6倍以上達192萬台,全球佔有率也由前年的24%提高到46.8%,預估未來在液晶監視器仍持續被看好的情況下,我國的市場佔有率大致都仍可維持在45%以上,依此生產實力來看,台灣在LCD監視器的全球地位,縱使不敢說穩居第一,但相信差距不會太遠。

‧對外貿易正式邁入新紀元

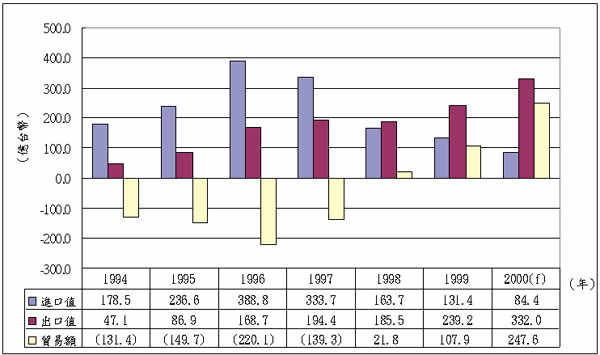

自1990年以後,由於我國在筆記型電腦的出貨日益暢旺,而所需的大型液晶面板,卻完全倚賴進口,使得我國在1998年之前的LCD產品進口值持需增加,在1996年更接近400億元規模(圖五),幾乎成為我國資訊產品的第二大進口產品,創造貿易逆差額達220億元,1997年以後,雖然大型液晶顯示器面板因生產設備世代交替,造成價格大幅滑落,部份OEM廠商逐漸收回面板採購權,採取海外組裝方式,但進口金額依然在330億元以上,貿易逆差也略為下降至140億元,1998年因面板價格持續下滑,筆記型電腦OEM廠商海外組裝比重日益增加,造成1998年的奇特現象,台灣的筆記型電腦出貨量成長約26%,但在國內大型LCD面板尚無自製能力的情況下,進口需求值卻下降到164億元,出現些微的貿易順差,不過這只是大環境因素使然,而非國內LCD產業實力提昇有以致之;然而1999年的我國LCD產品對外貿情況,卻因國內大型TFT-LCD廠商挹陸續進入量產階段,且大都與當初技術合作廠商簽有回銷合約,因此除了自給率增加外,出口金額也大幅提高到近240億元,加上中小型TN/STN產品出貨亦暢旺的效益下,1999年我國LCD產品的對外貿易已正式邁入新紀元,擺脫昔日需要大宗進口的印象,取而代之的是在可預見的將來,LCD產品將成為我國重要的對外貿易順差來源之一,估計2000年我國LCD的出口金額可望超過330億元,更可創造約250億元的貿易順差。

積極投資創造無限商機

由下游應用需求所創造出來的LCD面板製造投資熱潮,已逐漸蔓延到上游零組件產業及其他相關平面顯示技術的開發,成為本世紀末我國繼IC產業之後的重大產業投資,儼然要把台灣建設成為21世紀平面顯示器的生產重鎮,從廠商與政府積極投資及重視的程度來看,也潛藏無線的商機。

‧FPD產業投資狀況

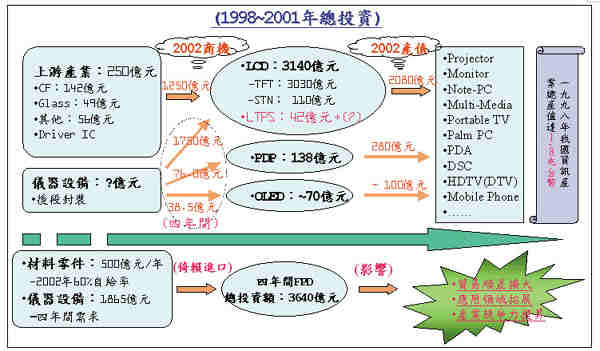

我國自1997年底率先由中華映管宣布與日本三菱電機技術合作投入第三代(550*650mm2)大型TFT-LCD生產線以後,便開始掀起一波波風起雲湧的大型TFT-LCD量產投資熱潮,先後有達碁科技、奇晶光電、瀚宇彩晶、聯友光電及廣輝電子等廠商宣布投入生產行列,預估此第一波的投資熱潮將會持續到2001年以後,才會稍獲歇息,如(圖六)所示,1998年我國在FPD產業的總投資額約490億元,其中LCD中游製造業即達九成以上,僅少部份投入上游零組件,而LCD產業投資的458億元中,幾乎都集中在大型TFT-LCD,在資金的投入方面,2000年將會是達到第一波的高峰,而投資的層面也逐漸由LCD產業擴展到PDP及OLED等其他平面顯示器;估計從1998年至2001年的四年間,國內在平面顯示器產業的總投資額約為3640億元,其中LCD面板製造所佔的比例高達87%,其次是上游零組件約為7%,至於PDP和OLED則分別為4%及2%,而在87%的LCD面板製造業中,大型TFT-LCD即佔九成五左右,中小型STN型及TFT則分別為4%及1%,因此從此第一波的投資情況來看,國內已陸續為迎接跨世紀的平面顯示器產業展開佈局。

除了上述來自業界的大手筆投資動作外,為了彌補產業產品技術缺口及掌握未來發展動向,政府更規劃另一項重大四年科專計畫,委由工研院電子所執行國內首座低溫多晶矽(LTPS:Low-Temperature Poly-Si)TFT-LCD實驗工廠籌設及相關研究計畫的推動,重新整修電子所的舊IC實驗工廠,以第二代生產設備(370*470mm2)來執行次世代的技術研發,預計2000年5月即可陸續搬進設備裝機,10月應可試驗初步的研究成果,並正式展開國內LTPS大型化及高精細化的系列研究。

‧潛在商機無限

由於顯示器平面化已成為未來必然的趨勢,深受國內廠商及政府單位重視,如(圖七)所示,預估從1998年到2001年四年間,單是LCD的產業投資金額即接近3500億元(含LTPS及上游零組件),而PDP及OLED至少也有200億元的投資計畫在進行中,因此在2002年可創造出近2500億元的產品產值,供下游系統產業產品發揮,而台灣在下游資訊電子產品的競爭實力早已舉世有目共睹,在1998年為台灣創造1.8兆台幣的產業產值,並以13%的年複合成長率持續往上攀升中,估計1999年應可超過2兆台幣的產值規模,對上游零組件應可提供進1250億元商機,若至2002年國內在零組件的自給率可達六成,則每年仍有約500億元需倚賴進口,在儀器設備的商機方面四年間約有1800億元的需求,對國內正努力發展中的精密機械工業,應有正面的提昇與鼓舞作用;至於未來影響層面,如貿易順差的擴大、應用領域的拓展及產業競爭力的提昇,都將有莫大的助益。

結論與建議

綜合以上市場及廠商投資動向分析,我們不難了解,因應數位時代資訊化社會的來臨及顯示器平面化的發展趨勢,國內已積極為發展成為21世紀平面顯示器生產重鎮展開佈局,未來榮景應是可期,只是在國內廠商全面投入生產行列的同時,我們也不免提醒國內廠商注意日韓動向,加強生產管理來降低生產成本,掌握LTPS大型化、PDP、OLED及次世代量產技術的研發與規劃,並積極開發新應用領域及擴展新市場,如LCD-TV、Web-Monitor、E-Book、Personal Navigator及HDTV都是值得國內下游業者留意的相關應用產品。(作者目前任職工研院電子所ITIS產業分析師)