自1999年開始明碁、大霸、致福加入手機代工市場,2000年又加入華山、英業達、興門、華冠、仁寶、大眾、廣達等廠商,預估2000年產量可達1660萬支,產值也從55億躍升為387億。手機市場快速成長,國際大廠為維持市場佔有率,將產能釋出代工是一條必走的路,如Motorola放出代工訂單加強IC元件、Qualcomm將手機製造部門賣給Kyocera,對國內廠商來說可是一個相當好的機會。

手機所用到的零組件種類繁雜,關鍵零組件包括收發開關(T/R Switch)、功率放大器、電壓諧振器(VCO)、SAW Filter、高頻鎖相環路(PLL)IC及高頻用被動元件等。通訊產業製造體系與資訊產業不同,不同系統需要不同的零組件規格,因此必須上中下游共同存在,如此通訊產業才能建立成功。全球手機製造商及零組件廠商關係相當密切,零組件廠商供貨以手機大廠為優先對象,由於國內零組件自給率相當低,若零組件缺貨將受手機大廠擠壓致使零組件無法取得,因此台灣欲成為全球手機製造重鎮,掌握零組件為首要條件。

由於關鍵零組件技術均掌握在外商手中,外商目前仍未有釋出技術意願,因此國內手機零組件技術之取得相當辛苦,但由於下游產業已大幅投資設廠,上游零組件也需要積極推動,否則國內手機產業將難以和先進國家競爭。

加速通訊產業成長須先建立手機零組件產業

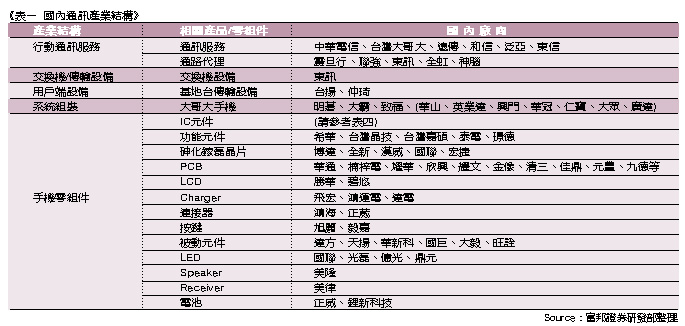

由於手機的價格逐漸降低,成本必須精簡才有競爭力,加上市場成長高於預期,大廠產能擴增不及,手機大廠為維持市場佔有率,將產能釋出代工是一條必走的路。由於市場成長加上手機上網、收發電子郵件等功能的提升促使每部手機零組件的數量大幅增加,從1999年開始應用於手機的SRAM、Flash、LCD驅動IC、SAW Filter、MLCC等零組件缺貨情況相當嚴重,國內手機廠商由於取得零組件不易(表一),手機出貨量大受影響,因此穩定掌握零組件來源手機產業才能生根。

| 《表一 國內通訊產業結構》 - BigPic:684x325 |

|

目前日本在手機零組件技術具有優勢,也形成一個結構完整的產業體系,不論是LCD面板、LCD驅動IC、PCB、快閃記憶體及各種重要功能性零組件的發展皆相當完整,可做為國內發展手機產業的參考。未來國內的手機產業若要繼資訊產業之後,成為具世界級地位的產出國,必須建立完整的產業部落,如此下游手機組裝產業發展才能穩固。

目前國內生產能力相當強的產品包括小尺寸LCD、PCB、作為LCD背光模組的LED、連接器、Receiver及按鍵等,這些產業的特色皆是進入門檻較低、佔手機成本不高、國內相關產業技術成熟,因此未來在全球供應鏈將扮演相當重要腳色。關鍵零組件包括IC元件、SAW Filter等功能元件由於技術較高,全球可供應者不多,國內才剛起步因此未來市場成長空間很大。隨著手機功能的提升、多樣化,全球手機需求量也大幅成長(表二),未來各種零組件產值將相當可觀。

| 《表二 各廠商或研究機構對全球行動電話需求預測》 - BigPic:622x139 |

|

剖析手機零組件架構尋求潛力股

手機的重量從1992年的200公克降到目前的65公克,足足減少近三分之二,為降低成本及符合手機輕、薄、短、小的設計要求,手機零組件數量必須逐漸減少才有可能,且為了加速產業分工結構建立,手機零組件往模組化發展是未來的趨勢。本文將手機零組件區分為IC元件、功能元件、被動元件、光電元件、機構元件及其他零件等幾個族群,目前以IC元件、功能元件產值較高且缺貨較嚴重,國內需求量完全仰賴進口。光電元件、機構元件及其他零件國產品已可打進國際市場,未來發展速度較快。

由於手機朝多頻多模發展,加上每家廠商所推出手機設計皆不同,負責在收訊與發訊間切換的RF切換器(Switch)、LPF、聯結器(Coupler)、頻通濾波器(Band Pass Filter;BPF)、平衡/不平衡變換器(Balun)等零件使用量每支手機皆不同。加上石英振盪器、表面聲波濾波器(SAW Filter)、誘電體濾波器、陶瓷濾波器、天線共用器、阻隔器(Isolator)、電感、IF模組等各種零件都朝模組化發展,因此確實預估手機零組件結構及成本有所困難,(表三)以GSM雙頻手機為例,概略估算並詳述於後。

| 《表三 手機零組件結構及成本預估》 - BigPic:689x439 |

|

IC元件產業漸趨完整

Dataquest對1999~2004年IC市場的前景相當樂觀,預估成長最快的是通訊應用市場,平均複合年成長率為15.8%,高於PC應用市場的11.6%。且預估在2004年全球手機生產量將達到10億支,1999~2004年的複合年成長率為28.2%。手機零組件眾多,其中IC元件成本最高,因此成為國際大廠必爭之地。國內IC產業除了晶圓代工與DRAM外只有低階的消費性IC市場,由於技術難度較高及起步較晚,國內手機IC元件產業與日、韓差距頗大。國內系統廠商在OEM時期大都使用原廠指定的IC,但到了ODM階段時只要台灣生產的IC品質沒有問題,國內廠商將有很好的機會。

藉由手機下游產業的蓬勃發展,國內廠商正全力向上發展手機IC元件領域,包括SRAM/Flash、無線通訊IC設計、砷化鎵(GaAs)磊晶片、砷化鎵晶圓代工、封裝及測試等產品,為台灣未來在龐大的無線通訊市場中,建立完整的通訊IC產業(表四)。

| 《表四 國內通訊IC產業結構》 - BigPic:680x84 |

|

目前國內已有多家廠商投入通訊IC設計產業,和茂科技為國內第一家投入無線通訊IC,目前已經積極開發正缺貨中的功率放大器(PA),2000年就能提供手機的客戶驗證,其他重要元件包括高頻鎖相迴路(PLL)IC,推出已超過半年,打破過去一直為日、韓廠商所獨佔的國內市場。

砷化鎵磊晶片已量產廠商包括博達科技、全新,國聯也即將推出。砷化鎵晶圓代工的廠商包括位於南科的全訊、宏捷、竹科的漢威、和茂。其中宏捷已量產4吋GaAs HBT晶片,為繼美國科勝訊(Conexant)及RFMD兩家廠商後,全球第三家可提供砷化鎵晶圓的廠商。

封裝測試(含設備)方面,國碁已經有能力進行MCM(Multi-Chip Module)封裝,而華治、麥瑟也已積極投入。國碁現有功率放大器(PA)月產量約為100多萬個,而手機上另一重要元件-電壓控制石英震盪器(VCO),國碁現雖已開發完成,但VCO需要的樣式較多且複雜,因此暫不推出。國內最早投入測試的業者為宇通,許多測試業者也都積極準備切入,其中京元電子目前已經握有訂單,預料到2001年市場將會有明顯的成長,安捷倫科技則提供IC測試設備。

IC元件市場最為可觀

手機邁向第三代數位系統及網路存取趨勢,將大幅增加相關IC的需求量,據估計手機用IC市場99年約4200億台幣,預估2000年達5400億台幣。手機的主要IC元件構造可分成射頻(Radio Frequency)、中頻(Intermediate Frequency)及基頻(Baseband),其功能及重要元件如(表五)所述:

| 《表五 行動電話的主要IC元件構造》 - BigPic:674x130 |

|

國內功率放大器(PA)已具基礎

手機RF部分最難取得且最昂貴的關鍵零組件為功率放大器(PA),PA多為國外廠商掌控,PA材料包括BiCMOS矽晶圓、砷化鎵(GaAs)、矽鍺(SiGe)、磷化銦鎵(InGaP)等產品,過去手機採用Discrete Bipolar功率放大模組,因為它需要50個以上的零組件,操作電壓及能量消耗均無法有效降低。當電池微型化並由5V轉向3V電壓以下,而系統由GSM逐漸轉向CDMA時,低操作電壓、及高操作頻率的要求顯得相當重要。

目前PA主要材料矽元件的成本較低,由於電子在砷化鎵中的速度比在矽中高五倍,砷化鎵元件的工作速度遠高於矽元件,而在相同的工作速度下,砷化鎵元件亦比矽元件消耗較少能量,因此待機及通話時間較久。尤其在高頻領域因矽晶片中的寄生效應(Parasitic Effect)所造成的衰減,砷化鎵晶片較無此困擾,因此在高頻、低耗能之射頻應用領域中,砷化鎵半導體技術已逐漸取代矽半導體技術。

未來Bipolar、CMOS可用來生產大哥大裡面頻率比較低的元件,至於高頻的功率放大器,關乎手機的電池使用時間,砷化鎵元件可達到功率消耗較小的目的。在今年Q1功率放大器採用矽元件及砷化鎵比例約2:1,未來應可改調整為1:2。

砷化鎵元件技術的發展由早期的MESFET,逐漸移轉至HBT、HEMT及PHEMT,以期在高頻區域可提供較高的運作效率。砷化鎵將來的成長及競爭力完全取決於價格和品質,從技術發展趨勢來看現有的HBT、MESFET和PHEMT等3種製程技術中,還是以HBT最被看好,可望成為主流。HBT有很多技術特性,價格也較低,良率更可達80%以上,競爭力居於領先地位。

國內砷化鎵上游產業除了博達及全新外,砷化鎵晶圓代工廠宏捷及漢威也是手機IC產業中相當重要的一員。目前全球只有宏捷和美國TRW技術移轉的RFMD,以及由Rockwell衍生的Conexant等3家有砷化鎵晶圓量產能力,提供市場80%的需求量。

宏捷目前每週生產200片4吋砷化鎵HBT晶片,正陸續通過客戶的品質認證,同時開始規劃在南科園區擴建6吋砷化鎵HBT晶片代工廠,完工後產能將倍增到每週1200片,同時將與美國的Dynalinear科技進行策略性技術合作,並移轉功率放大器的設計能力,開始進行數位式行動電話功率放大器模組製作,長期發展目標則是針對GSM、CDMA及W-CDMA等不同的無線通訊系統,開始製造及設計RF功率放大器模組,同時量產MMIC模組。漢威則自行開發出HBT功率放大器,現已進入投片測試階段。

IC元件整合使得廠商面臨競爭壓力

為降低成本並提昇功能,各類型IC必須進行整合以減少用量,部分元件將整合低雜訊擴大器(LNA)、混合器、編/解碼器、數位基頻及類比基頻的功率管理等功能。目前廠商所採取的方式包括依製程特性的不同,而將RF的前端部份和PA利用砷化鎵技術整合成一顆,其餘RF/IF的元件則採取BiCMOS的技術整合成一顆;基頻由於只有少數幾顆類比IC,因CMOS製程相同更易於進行整合。

已有成果的大廠包括IBM計劃於2001年推出整合矽鍺低雜訊擴大器(LNA)、電壓控制震盪器(VCO)與功率擴大器(PA)等產品的單一晶片。估計未來一部手機的IC數量在2002年時將只需6顆左右(表六)。由於國內廠商剛進入IC元件產業,如腳步太慢則當元件整合趨勢已成,未來再踏入此市場將更加艱困。(待續)

| 《表六 手機的IC使用量》 - BigPic:676x78 |

|