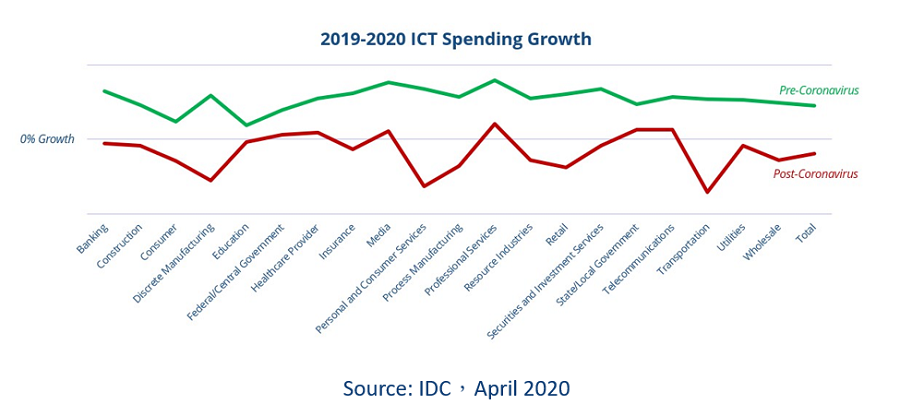

国际数据资讯(IDC)预测,由於COVID-19大流行的影响,今年全球IT支出将下降2.7%。IDC在《全球ICT支出指南:产业与公司规模》报告中指出,饭店旅游业如运输、个人和消费服务等产业之IT支出预计将下降超过5%,将成为受影响最大的市场,不过这几个市场在IT支出总体市场中占比相对较小。制造业(离散制造和流程制造)规模相对较大(合计近4000亿美元);受到疫情影响,预计2020年制造业总体 IT支出将下降3%以上。

|

| IDC预测,随着公司专注於保持其现有营运和关键任务项目的正常运行,IT服务和业务服务的支出将出现较为适度的减少。 |

此外,部分产业因疫情反有较隹表现。为因应疫情,中央和地方政府的支出在2020年都将略有增长。预期医疗保健和电信业在抗疫及通讯需求下IT支出也将会增加。而因疫情大流行,企业产生了新的要求。专业服务将是今年IT支出成长最快的领域,预计比去年同期增长1.7%。

IDC客户洞察与分析??总裁Jessica Goepfert表示:「虽然提供数位化或关键服务的产业提供了一些亮点,但那些依赖实体产品或需面对面的接触服务的产业正受冲击。」「为了降低风险和经济衰退的影响,遭受重大停工和裁员的产业对技术的投资将趋缓,技术供应商必须重新确定优先次序,并将工作重心放在更具弹性的领域。」

而若依照公司规模来观察IT支出情况,中小型企业在IT支出的减少幅度最大,少於10位员工的公司以及员工数在10-99人的公司IT支出跌幅分别为4.9%和2.7%。中大型企业IT支出预计今年将下降超过1%,即下降170亿美元。

从技术角度来看,随着公司撤回大部分近期基础设施投资,硬体支出将出现最大跌幅,预计今年硬体支出将下降5%以上。而随着公司专注於保持其现有营运和关键任务项目的正常运行,IT服务和业务服务的支出将出现较为适度的减少。软体将成为技术支出中的亮点,其中以协作应用,内容工作流程和管理应用程序为首的成长将近2%。

同样的趋势也发生在台湾,中小企业除取消、或延缓预计更新的硬体设备与软体服务时程,也开始透过人力优化的方式舒缓诡变市场带来的影响;至於大型企业,则是延缓或延长新专案的评估时程,仅跟核心业务有关的投资会持续,例如半导体业者提升核心制程能力、纯网银业者为开台做准备,以及电信业者的5G开台准备等。

IDC台湾研究经理蔡宜秀表示:「疫情的扩散对台湾资讯服务市场带来不小的冲击影响,预估在今年第三季底前,仅半导体、金融与电信等产业会持续投资新专案以提升核心业务的服务能量,其馀产业对专案服务(Project Oriented Services)与托管服务(Managed Services)的需求趋缓,将资源投放在可以维持企业营运的维运服务(Support Services);至於在软体采购方面,预估企业对视讯会议、偕同软体、顾客关系管理等需求将持续扩散,至於企业资源规划系统(ERM)、供应链管理(SCM)、销售端点情报系统(POS)等需求的评估时间则会进一步拉长。」