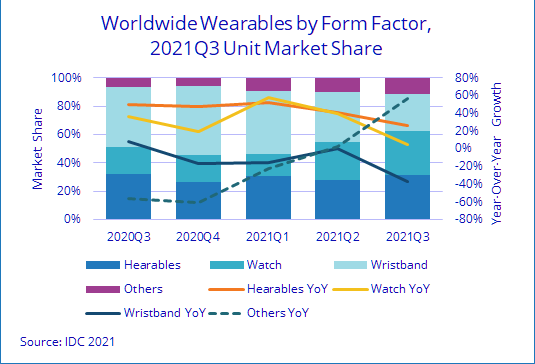

根据国际数据资讯 (IDC) 全球穿戴式装置追踪报告的最新研究结果显示,2021 年第三季全球穿戴式装置出货量成长 9.9%,达到 1.384 亿台。该类别与去年相比成长了 26.5%,占穿戴式装置出货量的 64.7%。继耳戴式设备之后是腕戴式穿戴装置,这一类别最常与健康和健身追踪相关,占据了 34.7% 的市占率。

|

| /news/2021/12/07/2040522360S.png |

IDC Mobility 和 Consumer Device Trackers 研究经理 Jitesh Ubrani 表示:「随着消费者越来越想要功能更强大的设备以及价格差距的缩小,需求已经慢慢从手环转向手表。」 「售价低于 100 美元的手表数量现在与手环相当,手环在过去一直主导着这一价格区间。印度和中国品牌的成长一直引领着低阶手表领域,而苹果、华为和三星则在高阶保持领先地位。」

「虽然整个腕戴式穿戴装置市场逐年下降,但手表市场实际上成长了 4.3%」”IDC 穿戴式装置团队的研究主管 Ramon T. Llamas 说。 「尽管智能手表(能够运行第三方应用程序的设备)非常受欢迎,但推动市场发展的是其他手表——包括儿童手表、运动手表、混合手表等。这并不是说智慧手表正在失去动力;相反,Apple 较晚发布的 Watch Series 7 和 WearOS 在众多硬体供应商中重新推出,很快就会重新引起人们的兴趣。」

本季Apple Watch 的出货量下降了 35.3%,但苹果在 2021 年第三季占据了榜首位置。 AirPods 和 Beats 的耳戴式设备帮助公司巩固了其在穿戴式装置市场的领导地位,这些产品在最近几季也面临挑战,因为耳戴式设备领域的竞争依然激烈。苹果的地位仍然令人称羡,因为该品牌在整体市场营收占有率达53%。

三星最近推出的 Galaxy Watch 4 系列广受好评,由于从 Tizen 转向 Wear OS,这对手表制造商和Google来说是向前迈出的重要一步。三星不仅专注于透过将其穿戴式装置、手表和手环与智慧型手机绑在一起来发展其穿戴式装置业务,而且该品牌还试图通过推出订制版手表来从时尚支出中抢下市占。

小米本季的出货量下降了 23.8%,原因是该品牌对手环的依赖和消费者对手表的偏好对其产生了不利影响。该品牌已开始从手环过渡到手表,并坚持在中国以外的地区扩张。在耳戴式设备方面,小米忠于其品牌精神,继续提供极低价但高价值的选择。

由于手环和手表在本季下降了 5%,华为的成长来自于其耳戴式设备业绩。耳戴式设备在多个品牌之间普遍相容,这种开放性帮助华为在面临政治逆风的环境中成长。

品牌 BoAt 背后的印度品牌 Imagine Marketing 再次跻身全球前 5 名。努力不懈的行销和低成本产品帮助推动了销量。最近几季该品牌还推出了手表,目前占其出货量的 10%。