在通膨加剧和货币政策收紧的预期下,全球经济衰退的风险持续上升。持续的供应链限制、地缘政治紧张局势、食品和能源价格上涨以及2022年初中国的封控措施都是通膨加剧的促因。这些干扰对亚太区(不含日本)经济体的影响目前正在显现。

|

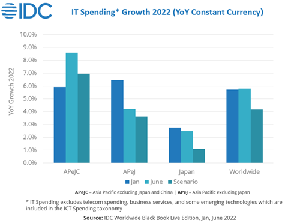

| 亚太地区(不含日本)IT支出放缓,台湾2022年企业IT支出预估成长率达7.4%,2023年不确定性提高 |

IDC最新发布的《全球黑皮书:LIVE》显示,亚太地区(不含日本)的消费性市场首当其冲,2022年IT支出将下降,预计2023年将进一步下滑。相对而言,企业和服务市场的IT投资及需求则保持稳定,不过金融形势的任何进一步恶化都将影响企业和服务市场的发展。

IDC亚太区IT支出指南研究总监Vinay Gupta表示:「我们预计该地区有一半的企业因通胀导致的IT成本价格上涨将影响其2022年下半年的支出计划。如果情况持续恶化,企业可能推迟专案或者调整支出,并专注於对未来业务功能和需求至关重要的战略举措。」

以亚洲各国情况来看,新加坡、韩国、印度、泰国和台湾等国是能源和大宗商品的净进囗国,由於价格上涨出现了较高的通货膨胀。然而,以出囗煤炭,石油,天然气和其他商品的印尼和澳洲正在从当前形势中受益。随着封锁的解除和供应链限制的放松,中国的情况正在改善;由於政府干预将推动稳定和成长,预计2023年将出现强劲复苏。

消费性IT支出(与消费者购买手机,平板电脑,PC,穿戴装置和周边装置有关)在2022年上半年放缓,因为许多装置购买已经在过去两年中发生,以便居家办公或线上课程。然而由於通膨上升,预计未来的成长前景将遭受打击。

由於企业在短期内继续保护IT预算,企业IT支出目前保持稳定。营运预算在整体支出(云端运算、订阅、即服务)中占较大比重,很难在短时间内收回。预计企业资本支出重点将转向维持营运能量为主,而不是将资金投入新的专案。而随着成本上涨,未来企业增加IT预算的意愿和能力不确定将提高。

相对亚太市场,台湾2022年的IT投资仍呈现较强的成长力度,预期2022年企业IT预算成长率达7.4%。IDC台湾资深研究经理蔡宜秀表示:「新冠肺炎疫情爆发以来,台湾企业IT预算成长率维持在7%以上,较疫情爆发前的保2%保3%高出许多,显见台湾企业对数位平台工具的倚重度加深,积极透过数位转型提升企业竞争力,但随着全球疫情常态化以及对於全球经济紧缩的预期,台湾企业对於IT投资的力度将於2023年放缓。」

从产业发展的角度来看,金融,制造和零售业仍是值得关注的市场。过去两年,台湾金融业积极透过科技跟数据搭建场景金融的基础建设与夥伴生态圈,随着消费者对数位金融服务的需求增加,预估金融产业仍IT预算将关注优化营运流程与服务体验。

制造业方面,前两年受惠於疫情带动出囗量,制造业者花费较多IT预算优化营运作业流程,尤其是在智慧工厂方面的投资以??缓缺工挑战并稳定提升产能,随着市场景气浑??不明,预估今明两年制造业的IT投资将聚焦在有助於其开拓新市场业务的投资,如落实净零碳排以突显竞争力等。

在餐饮零售业方面,受到疫情冲击,过去两年花费比较多的IT预算在建置、优化数位通路,以及实体门市自助点餐等低接触服务,在零售购并事件的带动下,预期将有一波系统整并需求;最後,IDC亦观察到台湾资服产业开始投资「即服务(as a Service)」业务以扩展服务能量。

IDC台湾资深市场分析师林雅惠表示:「尽管各产业在今、明年IT投资方向略有不同,但相同的是企业无论在业务推动或营运层面皆面临加剧的网路威胁;因此,各产业皆将依据其IT投资重点方向同步提升相关的资安建置,例如,零售与金融业,将更着重於面向客户的应用安全强化;制造业则将着眼於生产场域的资讯安全提升。」