根据最新Solarbuzz三份区域终端太阳能市场报告指出,政府政策的调整造成2011年太阳能市场版图在规模、成长率和用户类别组合中都重新洗牌。欧洲国家太阳能需求比重较去年下滑,亚太地区和美国在未来五年将有显著的成长。

|

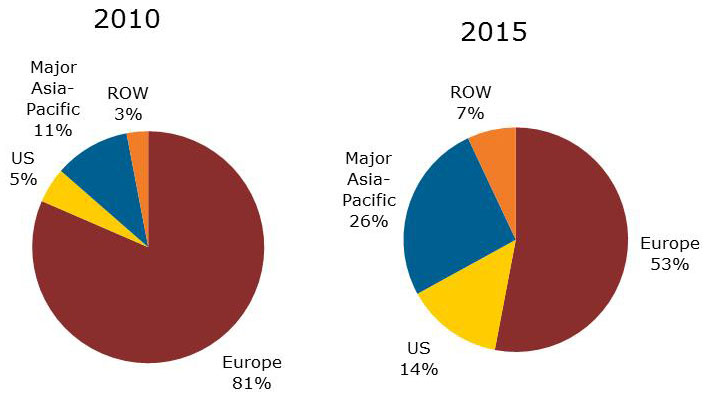

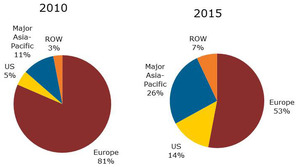

| 2010与2015全球太阳能市场按地区别需求比重及预测 BigPic:713x397 |

以德国和意大利为首的欧洲市场,从去年1月起到2011年7月期间,FIT(Feed-In Tariff)的累积削减最高达到约1/3。这些削减造成今年第一季德国,也是全球最大太阳能市场需求崩跌到少于去年同期(Q1’10)一半的水平。另外,总体欧洲市场2011年全年的需求成长率将持平,无法再现如2009年到2010年170%大幅的增长。而政策的调整特别影响到建在农业用地上的大规模地面型发电系统。尽管投资在住宅型和商用屋顶安装型系统的回报在2011年上半年仍然具有吸引力,终端客户仍是不为所动,直到六月才开始对崩跌的价格做出回应。

预计欧洲市场在2011年将占全球太阳能需求65%的比重,较2010年的82%下滑。美国则是从2010年的5%成长到9%。而以日本和中国大陆领军的亚太前五大市场占全球比重将从2010年的11%,成长至16%。亚太国家需求到2015年至少将会占全球26%,美国的比重则将达到14%。相对于欧洲市场所面临的挑战,美国、中国大陆和印度尚未安装的太阳能发电项目共计有25GW。Solarbuzz总经理Craig Stevens表示,太阳能项目发展活动在这些国家非常活跃,而尚未安装的项目要能成功的交付,首先需要激励机制。监管、财务、项目架构和许可证等都是必须克服的问题

去年中国大陆是亚太太阳能市场排名第二的国家,仅次于蓬勃发展的日本。日本市场111%的年成长率动能来自住宅型的需求,占市场82%的比重。在福岛核灾之前日本已经有强力的太阳能政策支持,所以日本市场预计在2011年可以成长到1.3-1.5GW。

在美国,项目开发商和公共事业公司直接采购成为强而有力的新销售管道,来自公共事业公司的需求高速成长,从而影响了终端市场、产品组合和销售管道。2011年美国市场预期将达到约2GW的规模,后续将持续成长到2015年最高有可能达到6.4GW的规模。Stevens表示,随着美国公共事业公司太阳能项目的发展,预计于2012年占全美54%比重,在未来五年间模块供货商、逆变器制造商、项目开发商、通路商和系统整合者的市场比重将发生显著变化。