根據最新Solarbuzz三份區域終端太陽能市場報告指出,政府政策的調整造成2011年太陽能市場版圖在規模、成長率和用戶類別組合中都重新洗牌。歐洲國家太陽能需求比重較去年下滑,亞太地區和美國在未來五年將有顯著的成長。

|

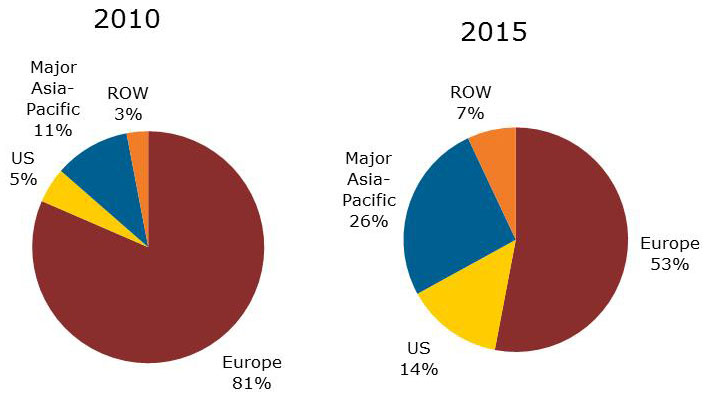

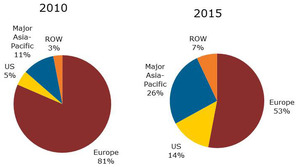

| 2010與2015全球太陽能市場按地區別需求比重及預測 BigPic:713x397 |

以德國和義大利為首的歐洲市場,從去年1月起到2011年7月期間,FIT(Feed-In Tariff)的累積削減最高達到約1/3。這些削減造成今年第一季德國,也是全球最大太陽能市場需求崩跌到少於去年同期(Q1’10)一半的水準。另外,總體歐洲市場2011年全年的需求成長率將持平,無法再現如2009年到2010年170%大幅的增長。而政策的調整特別影響到建在農業用地上的大規模地面型發電系統。儘管投資在住宅型和商用屋頂安裝型系統的回報在2011年上半年仍然具有吸引力,終端客戶仍是不為所動,直到六月才開始對崩跌的價格做出回應。

預計歐洲市場在2011年將占全球太陽能需求65%的比重,較2010年的82%下滑。美國則是從2010年的5%成長到9%。而以日本和中國大陸領軍的亞太前五大市場占全球比重將從2010年的11%,成長至16%。亞太國家需求到2015年至少將會占全球26%,美國的比重則將達到14%。相對於歐洲市場所面臨的挑戰,美國、中國大陸和印度尚未安裝的太陽能發電專案共計有25GW。Solarbuzz總經理Craig Stevens表示,太陽能專案發展活動在這些國家非常活躍,而尚未安裝的專案要能成功的交付,首先需要激勵機制。監管、財務、專案架構和許可證等都是必須克服的問題

去年中國大陸是亞太太陽能市場排名第二的國家,僅次於蓬勃發展的日本。日本市場111%的年成長率動能來自住宅型的需求,占市場82%的比重。在福島核災之前日本已經有強力的太陽能政策支持,所以日本市場預計在2011年可以成長到1.3-1.5GW。

在美國,專案開發商和公共事業公司直接採購成為強而有力的新銷售管道,來自公共事業公司的需求高速成長,從而影響了終端市場、產品組合和銷售管道。2011年美國市場預期將達到約2GW的規模,後續將持續成長到2015年最高有可能達到6.4GW的規模。Stevens表示,隨著美國公共事業公司太陽能專案的發展,預計於2012年佔全美54%比重,在未來五年間模組供應商、逆變器製造商、專案開發商、通路商和系統整合者的市場比重將發生顯著變化。