IC设计产业结合专业晶圆代工厂的成功经营模式,使得Fabless产业近几年在全球各地大放异彩,吸引各家设计高手竞逐其中。尽管如此,由于「创新」是Fabless公司必备的元素,因此Fabless公司如何领先群雄洞烛产业趋势,率先推出新产品便成为Fabless公司致胜的关键之一。就产业趋势来看,通讯应用已经成为下一波设计业成长的主要驱动力,而整合信息、通讯和消费性电子三C领域的SoC技术亦快速发展中,另外Fabless公司藉购并强化技术实力亦蔚为风潮,兹分述如下。

IC设计产业发展趋势

通讯、网络取代PC成为产值主要驱动力

自1998年开始,全球设计业产品分布已明显由过去为主流的PC信息产品,逐渐转型至网络、通讯市场应用,最明显的例证即是Broadcom、Qualcomm、RFMD及PMC-Sierra这几家公司的年成长率均在1999年名列前茅,而在2000年也有相当亮丽的表现。再就需求面来看,FSA的2000年晶圆及封装需求调查报告中,也明显看出Fabless大举由PC转进通讯市场的趋势形成(图一),例如,1999年着重在PC和PC周边的比例为44%,而专注在有线和无线通信的比例各为18%和13%;但到了2000年的调查结果却有明显不同,信息用合计共占27%,而无线和有线通讯比重则各提升为23%和31%,明显反映出未来通讯将取代信息成为产业主流。

| 《图一 Fabless公司由PC大举转进通讯领域》 |

|

此外,在过去半导体PC市场独大的情况下,均是由Intel为首的Wintel阵营主导规格,但随着PC市场影响力逐年式微,而以创新和技术取胜的通讯和信息家电等市场势力取而代之后,使得原本专注于「利基型」市场的Fabless公司未来也将拥有更多的市场机会。

SoC趋势风起云涌

随着半导体制程技术和设计技术的精进,以及低成本、多功能和轻薄短小等市场需求面兴起,SoC芯片整合趋势已成为全球半导体业者积极发展的技术,举凡目前的网络芯片、PC芯片组或嵌入式内存芯片等均已看到芯片整合的趋势。以PC芯片组而言,早期是南桥和北桥两颗芯片,但之后北桥芯片整合进绘图核心,而南桥芯片亦逐渐整合进I/O、监视器IC、AC97甚至网络IC功能;显示芯片整合趋势正如火如荼地上演着。此外,芯片组重量级业者如Intel、VIA等预计在2000年底或2001年推出CPU整合进北桥功能的芯片组产品,由此可见SoC产品已经成为Fabless公司21世纪的竞技场。在此发展趋势下,Fabless公司未来面对的将不仅止于具备基本功能产品的开发,而必须具备整合不同IP的组件实力。

目前声势逐渐抬头的IA产品,可以被视为SoC技术的应用范例。Fabless公司利用核心技术和各种IP,依照创意组成各类不同产品,进而挑战应用多元化和功能整合化的市场,尤其在设计专业分工趋势形成后,Fabless公司不可能独立研发所有的关键技术,这时藉联盟或购并等方式取得相关核心IP,提升设计生产力,加快产品推陈出新速度将成为竞争关键。

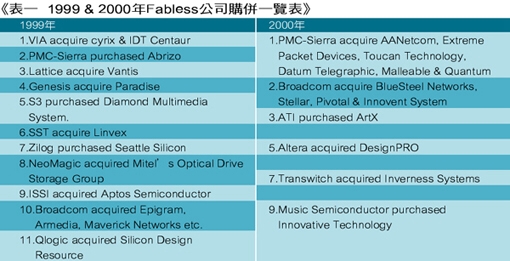

购并事件频频

随半导体市场应用多元,以及产品推陈出新速度加快,Fabless为了强化核心技术加速推出系统单芯片产品,购并其他具备特殊专长的公司已成为Fabless公司扩编营运规模的主要策略之一,一则用以巩固该公司在特定领域的领导市场地位,另一方面也可延伸公司产品线和技术能力。

(表一)列出1999和2000年全球设计业者的购并动作,例如位居前十大Fabless业者Broadcom就藉由一连串的购并Fabless公司,加强其在无线通信和网络的技术能力;而芯片组业者威盛电子也在购并Cyrix和IDT所属Centaur后,增加微处理器业务;至于专注在通讯市场的PMC-Sierra近年来的购并案频频,2000年七月中旬亦宣布购入专长在MIPS架构的微处理器业者Quantum Effect Design。

| 《表一 1999 & 2000年Fabless公司购并一览表》 |

|

小结

IC设计产业系以技术和产品创新取胜,因此Fabless公司对内应投注更多的研发资源,构筑门坎较高的设计技术和系统整合单芯片相关技术;对外则加强与其他公司技术合作或购并其他公司,弥补相关技术不足的弱点。

尽管IC设计业具备市场应用多元的特色,但由于竞争者众,因此速度成为决胜点之一,一旦产品未能赶上上市时程或者公司营运方向调整失误,潜在新进公司便取而代之,因此IC设计业者宜顺应以上谈及的产业趋势,及早推出适合市场定位的产品。