继半导体晶圆代工产业在全球市场上占有举足轻重的角色后,台湾将薄膜晶体管液晶显示器(TFT-LCD)列为跨入二十一世纪最重要的光电明星产业,从一九九八年进入建厂阶段之后,至今我国已投入超过新台币二千亿元的庞大资金,用以发展TFT产业,计有七家厂商陆续投入量产。不过以全球TFT产业的发展历史来看,今、明二年正处于液晶产业的景气循环低潮期(Crystal Cycle),明年起面对TFT面板价格仍将持续滑落的趋势,加上国外竞争对手不断以优势成本竞逐市场,造成厂商获利空间大幅被压缩的情况,都是值得产业界观察的重点。

寻求日本技术奥援,快速切入TFT量产

根据各厂商的规划,到2002年时,我国将会有八家厂商进入TFT-LCD的量产(表一),其中,联友光电与元太科技二家公司,从1990年左右即陆续进入中小尺寸非晶硅TFT-LCD产品的量产,且是以自有技术进入生产,是国内元老级的二家厂商,不过,因为生产规模太小、不具经济效益,因此二家公司在全球TFT市场上的影响力相对较小,且虽然进入量产的时间相当早,不过二家公司却一直面对亏损的阴影挥之不去。

| 《表一 台湾大尺寸TFT-LCD生产线建厂投资规划表》 |

|

直到1995年左右,原本一直由日本所掌控的全球TFT市场,加入了南韩三星电子(Samsung)、LG.Philips LCD与现代电子(Hyundai)等三家公司进入市场,南韩从过去发展动态随机存取内存(DRAM)产业的经验中,了解到TFT将是未来信息产业中,另一个不可忽视的环节,且与DRAM产业一样,具有大者恒大的产业特性,必须以规模取胜,因此当韩商从日本取得生产技术后,随即以短时间大量投资的策略,欲将TFT产业变成继半导体之后,第二项重大的科技发展重点。

不过,当韩商的TFT产能逐渐开出后,却面临全球金融风暴的危机,消费市场的需求大减,导致韩商所投资的TFT厂面临严重亏损,为出清库存,韩商开始以低价倾销面板(当时韩元币值剧贬,造成面板价格下杀力道更强),使得全球TFT产业出现第一次面板价格崩盘的危机。

在这一波杀价竞争中,日商开始担心未来的市场竞争态势会对自己不利,因此决定以技术转移台湾的策略,因应进一步激烈的市场竞争,也造成我国在短时间内,有中华映管、达碁科技、联友光电、奇美电子、瀚宇彩晶、广辉电子等六家厂商决定进入大尺寸TFT-LCD面板的量产。此外,统宝光电则决定进入次世代的低温多晶硅TFT-LCD面板量产。

根据美国市场调查单位DisplaySearch的统计,目前全球前三大TFT面板制造厂分别为南韩三星、LG.Philips LCD与日本夏普(Sharp)等三家公司,估计一直到2002年第三季之前,这三家公司的市场领导地位将可望继续保持(表二)。值得注意的是,如果纯粹以TFT生产线玻璃基板的「设备产能」为计算基础,我国的达碁与华映届时将可望进入全球TFT五强之林。

| 《表二 今年第二及第三季大尺寸TFT厂营收比较表》 |

|

DisplaySearch指出,如以设备产能为计算基准,今年第三季台湾的TFT产能全球市场占有率约18%,估计到2002年第三季时,这个数字将可望大幅成长到28%左右,且届时全球前十大的TFT-LCD厂中,将有五家是来自台湾的公司。

以目前的市场情况来说,虽然全球TFT产业正面临每二年一个周期的液晶产业景气循环低潮,但包括南韩与台湾的新厂产能开出的速度还是相当惊人,而投入已久的日本厂商,虽然因为投入量产最久,生产的厂商家数与生产线数最多,因此整体产能仍然大于南韩与台湾,不过因为制造成本难以与台韩竞争,因此估计扩产速度较缓,在TFT玻璃基板的产能占有率方面,估计将从今年第三季的49%,下滑到2002年第三季的39%。

在与台湾TFT新厂产能共享的合作默契下,未来日本可以转往其他附加价值更高的领域,例如二十吋以上的液晶电视、反射式TFT面板(用于掌上型游戏机)等,避开笔记本电脑与液晶监视器这块价格竞争激烈的杀戮战场。

面板价格涨跌变化快,跌破专家眼镜

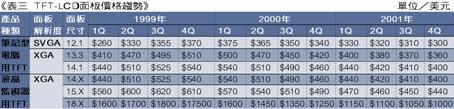

不过,即使台湾能迅速从日本厂商获得量产的技术,但是面对TFT面板价格急涨急跌的情况,仍然会使国内厂商面临进退失据的危机感。根据统计,TFT-LCD面板价格在1998年底价格最低点时,十二.一吋、十三.三吋、十四.一吋及十五吋的价格大约分别在二百二十、三百三十、三百七十及四百五十美元左右,但在市场供不应求的情况下,日韩等主要供应厂商纷纷调高售价,各尺寸产品的价格,到1999年底时,已分别攀升到三百七十、五百一十、五百四十及六百二十美元左右。在缺货的情况下,各尺寸面板几乎是以每月上涨十到二十美元左右的幅度在飙升(表三)。

这样的状况,更让当时正摩拳擦掌准备进入量产的台湾厂商信心十足,更加速既有的生产线建厂,以及后续第二条生产线的规划。其中,华映与达碁分别在1999年5月与7月进入量产,联友、奇美与瀚宇彩晶也跟着在1999年底左右陆续进入量产。

但是此时市场却已经开始悄悄发生变化,由于日韩厂商看好TFT后市的发展,各种扩产计划纷纷出笼,加上台湾预计加入的新生产线,从1999年第四季以后,市场上就开始有TFT面板即将供过于求的预测,而敏感的面板价格也开始滑落,令人惊讶的是,面板价格怎么涨上来、就怎么跌下去。以前缺货时每月十美元、二十美元地涨,现在一旦供过于求,却一样每个月十块、二十块地跌,到今年第四季时,上述四种尺寸的面板价格,已经各自来到二百三十、二百八十、三百三十与三百八十美元左右。

价格变化的速度之快,使得各市场调查单位的预估完全失准(参见今年初TSR预估数字),加上韩商有意以低价打击新进的台湾TFT厂,因此不断对于国内笔记本电脑与液晶监视器制造厂,提供优惠的价格出货,使台湾TFT厂面临进入量产后,第一个寒冷的产业严冬。

台湾TFT生产成本难敌韩商

在这一波市场价格战中,对于TFT生产成本控制能力的高低,自然成为攸关生死存亡的关键因素,不过,根据经济部委托日本三菱总合研究所(MRI)进行的市场统计分析数据,2000年液晶监视器用十五吋TFT面板的市场平均单价约在五万九千七百日圆左右,其中制造成本、营销营运费用加上合理获利后,日本厂商每片面板的最低生产成本价约五万日圆,南韩厂商约四万七千六百日圆,但新进入市场的台湾厂商生产最低单价,却仍在六万八千六百日圆以上,不但高于日韩厂商的生产价格,甚至比市场平均销售价格都还要高出一截。

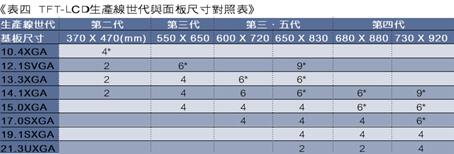

据了解,这项由MRI所统计的各项数据基础,是以标准第三世代、基板尺寸五百五十毫米乘六百五十毫米的TFT生产线,玻璃基板满载月产能三万片,用以生产十五吋TFT面板(每片基板可以切割出四片面板),员工人数二百八十人,设备及土地厂房各以五年及二十五年折旧摊提为计算基准,所分析出来的成本数据(表四)。

| 《表四 TFT-LCD生产线世代与面板尺寸对照表》 |

|

在此项分析数据中可以看出,在制造成本方面,零件材料、劳力、土地厂房摊提、专利与研发费用几个项目上,我国TFT厂的成本与日韩等竞争者互有长短,三方的差异不大。但在设备摊提方面,因为日本厂商进入大尺寸TFT面板的量产最久,平均每片面板仅需摊提一千六百一十四日圆,南韩厂商居次,约一千七百零七日圆,但台湾生产的面板,每片平均设备摊提则高达一万五千九百四十七日圆左右,几乎是日韩厂商的十倍,对我国生产的TFT面板全球市场竞争力形成一大阻力。

在上述的统计数据中,虽然TFT面板的市场售价与实际的情况有些许落差,不过基本上用以评估我国TFT面板生产成本,与日韩的竞争实力差距却仍具有相当大的参考价值(表五)。

| 《表五 2000年1~11月台湾大尺寸TFT面板出货统计》 |

|

过去为加强厂商的设备制造能力,南韩政府虽然将TFT产业列为重点发展项目,不过,在进口的生产设备方面,却依然比照半导体产业,课以八%的进口货物税,目的在提升南韩本地的TFT设备能力,而台湾所用的TFT设备,只要是本地无法生产的,进口一律免税(甚至还能提列投资抵减项目,形成数额不小的所得税回冲利益)。在最近TFT面板价格竞争越来越激烈的情况下,据传南韩政府已经取消TFT制造设备八%的进口货物税,目的即在提升南韩TFT面板的制造成本竞争力。

杀价尚未结束、厂商仍需努力

虽然大尺寸TFT面板的价格,已经经历从1999年第四季,到今年第四季为期整整一年的下滑趋势,不过根据各厂商的预估,在明年上半年以前,全球市场供过于求的情况将很难纾解,且即使下半年产能与需求趋于平衡,面板的价格恐怕也不会立即反应回升,至于进一步的供需情况反转,至少要等到2002年第二季以后,因此,国内面板厂商在迈入二十一世纪的开端,就必须做好心理准备,迎接面板持续跌价的挑战。

值得注意的是,南韩二大厂三星与LG.Philips,虽然在后续的第五世代TFT生产线扩建方面,最近已经开始出现缓建的迹象,不过这二家厂商的价格竞争策略却未见稍缓,以LG.Philips为例,该公司最近对国内笔记形计算机厂商透露,明年第一季要将十三.三吋面板的价格降到二百三十美元,与目前十二.一吋面板的价格相近,意欲将该公司所不生产的十二.一吋面板挤出市场,影响所及,恐怕将造成主流的十四.一吋面板价格出现波动。实际上,最近已经有国内厂商为抢先卡位,已经透露出明年第一季十四.一吋面板报价将出现二百八十美元新低价的讯息,显见面板跌价趋势尚未停止,各厂商仍需从降价幅度台湾TFT有限的材料成本下手,以提升制造成本的竞争力。

削价竞争中,台湾TFT厂何去何从?

与半导体产业相同,TFT产业也具有持续投资才能维持生存的「不归路」倾向,过去在全球金融风暴时,南韩现代电子放弃对于TFT生产线的进一步投资扩产,导致今日与三星等二家公司的差距越来越远,产能甚至即将输给后来的台湾TFT厂,就是一个相当明显的例子。

不过,以目前产业景气不甚明朗的情况看来,台湾TFT厂已经开始有后续扩产暂停的情况出现,包括华映、达碁、奇美、联友、瀚宇彩晶等厂商,在第一条生产线尚未就绪之前,就已经开始从事第二座厂的兴建工作,且各厂商过去也都认为第三、第四条生产线的兴建只是迟早的事,不过最近这种情况已经开始出现转变,不少TFT厂认为,在经过明年一整年的市场严酷竞争之后,将会有TFT厂因为本身的财务状况不佳或是体质较差,而出现被购并的情况,经过一番整理之后,最后可能仅有三家TFT厂能存活下来,因此,各厂商规划中的第三条TFT生产线,将极有可能是采取购并的方式得来。

实际上,这种趋势已经开始在酝酿中,过去因为技术层次高、产品价格一向优于南韩与台湾的日本厂商,在今年下半年以后,面板价格也开始向下滑落,而以日本厂商制造成本难以压低与台韩竞争的情况下,未来有日本厂商陆续退出市场已经是极有可能发生的事。以最近市场传出中华映管可能购并日本技术原厂三菱电机(ADI)生产线的情况,即为明显的例子。

不过,价格竞争中,采取购并的市场策略虽可以进一步达成技术交流、产能共享的目的,但是国内各厂商在技术人力缺乏、上下游关键零组件产业尚未齐备的情况下,要打赢这场硬仗仍然相当吃力,虽然二十世纪末的最后一个冬天即将过去,但是二十一世纪第一个春寒料峭的季节,对台湾厂商来说,才真正是挑战的开始。