引言

從美國高成長的數位直播衛星(DBS)開播以來,帶動了歐洲和日本數位DTH/DBS的蓬勃發展,全球已超過2500萬用戶。有線電視業者也在面臨數位衛星的威脅、本身系統網路升級、異業購併及資金挹注之同時,視數位有線電視服務(DCT)和寬頻資訊接取為刻不容緩的首要之務,目前也締造了近700萬用戶的佳績。至於數位地面廣播(DTT),美國、英國、瑞典、西班牙等國,紛紛在政策推動與支持下展開新的數位服務,其中以英國的用戶規模最大,約67.3萬戶以上。

各種數位視訊服務蓬勃發展之際,形成百花齊放、各有千秋的競爭態勢,也重新點燃消費電子廠商數位領域市場的新希望,隨之潛藏無限商機,其中數位Set-Top Box(含衛星、Cable、地面廣播)則是最關鍵的接收產品,也是新世代家庭寬頻多媒體平台的最佳代表之一。本文先簡介數位視訊服務的發展概況,再進一步探討數位STB的市場現況、產品走向、晶片整合與價格趨勢,期能對國內系統廠商及半導體廠商在未來產品的發展上有些許參考價值。

數位視訊服務市場發展

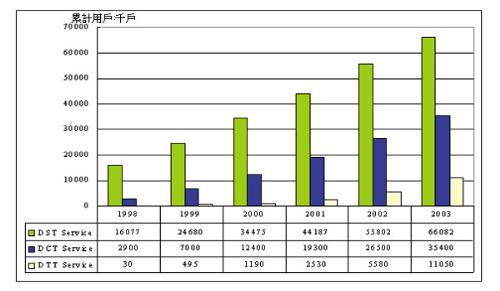

數位衛星電視(DST)服務發展較成熟,其累計用戶量(installed base)基礎雄厚,遙遙領先於其他數位服務(圖一)。Cable服務則剛起步數位化不久,也正急起直追,由於其具備雙向寬頻多媒體服務之特色,因此極具為未來發展潛力。DTT服務自1998年底美、英兩國陸續開播,在未來節目內容充實及產品單價大幅下降之後,其發展機會也不容忽視;未來整體的數位服務用戶規模如(圖一)之預測,至於個別數位服務發展現況如下說明。

(一)數位衛星電視服務(DST)

美國至去年12月19日止已經突破1114.1萬用戶,但是成長速度漸漸趨緩。歐洲地區的法國、西班牙成長較快,已分別擁有236.9萬戶、126.3萬戶的規模;較晚推出服務的英國BSkyB累計至去年十二月底也已捕獲了225萬用戶,超出原先預期的用戶規模,目前至今年5月9日止也已突破340萬用戶,可說是比較成功的案例,其成長原因主要乃是服務業者對數位STB的贈送與補貼藉以促銷新的數位服務。

亞太地區的日本在經過一連串的整合後,成為一家獨大的CS(通訊衛星)數位衛星業者(SkyPerfecTV合併DirecTV Japan),也已超過207萬戶(至2000年一月底)。台灣目前有諸多業者躍躍欲試,包括太平洋衛視(宣稱已經有1萬用戶)、華衛(台灣小耳朵)、新媒體、SpecTEL Asia、TVBS、東森衛通、CosaTV...等均已推出或打算推出服務。

(二)數位有線電視服務(DCT)

緊接於數位DBS/DTH的後面,各地區的Cable也在競爭壓力下推出數位服務,以鞏固既有客源。並且在獲得各界資金挹注情況下,網路升級與重建速度加快,因此順勢推出整合數位視訊、寬頻資訊、語音服務,作為強勢的吸引誘因。例如英國的C&WC、NTL、Telewest均在1999年推出全方位的整合服務,藉此也吸引了不少用戶。

在服務規模方面,北美仍為領先地區,至1999年底為止約有470萬用戶;歐洲地區則總計有140萬用戶;日本也正積極推展數位Cable服務,已經擁有50萬戶,其他地區則約有40萬戶。

(三)數位地面廣播電視服務(DTT)

美國至1999年底估計已累計銷售14.32萬台數位電視接收產品,但市場反應並未如預期的樂觀,最主要是由於節目內容還不是很多,特別是HDTV節目仍然有限。英國ONdigital為Granada Group PLC及Carlton Communications PLC的合資企業,自1998年底開播至1999年底為止,已經吸引了55.2萬用戶數,到了2000年3月13日止也快速增加至67.3萬用戶,比起美國的發展還要快速,最主要是搭配低廉的數位STB與付費多頻道節目內容吸引用戶的目光。

另一歐洲國家瑞典於去年四月時曾試推新服務,但由於當時數位STB價格極其昂貴、節目內容貧乏,因此經營狀況並不是很好。不過,有鑑於英國的成功發展,瑞典於去年十月重新再開播(re-launch),至此時節目內容已經增加許多(至三月底增加至18個頻道);低價租借數位STB方式改善了原先乏人問津的窘況,透過Boxer零售店的合作已吸引了5000戶顧客(至二月),業者希望至今年底可達10萬用戶。

數位STB市場現況與預測

除了新興數位服務的推展,特別是衛星或地面廣播服務業者也結合服務以免費或低價數位STB強力促銷服務與產品。在Cable STB方面,過去封閉的經營模式將逐漸被打破,藉由產品的標準化,長期而言將漸次打開「零售通路」,例如美國FCC對STB必須走入零售市場的規定,要求今年七月所有有關安全性模組(POD)的解決方案與參數必須完全公開,及至2005年一月以起禁止販售或租借綁有專屬性條件接收系統(CA)的all-in-one式STB,消費者可以不受單一廠商的限制自由選購數位STB,因此將有助於開放市場的加速實現,並且價格也會大幅下滑,增加市場需求量。

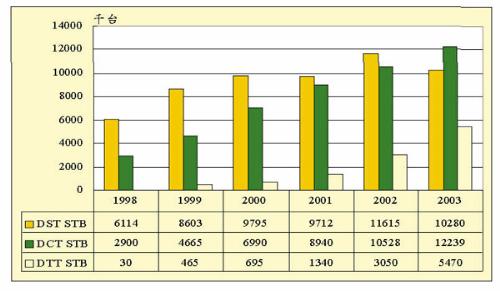

當然在晶片廠商的努力之下,產品晶片整合程度大幅提高,將使得價格滑落迅速,這些都是數位STB市場成長的驅動力。如(圖二)所示,1999年全球數位STB整體市場需求量將近1373萬台,其中數位衛星STB就佔了62.6%之強,其次是數位有線電視STB的34%。預計到2003年三種數位STB市場需求量合計將超過2799萬台。

雖然全球數位STB的整體市場需求量相當龐大,但是由於不同傳輸媒體在各地區也有不同的標準(主要是歐規、美規),因此廠商需以不同標準的產品分別切入區域市場,是故初期市場仍是顯得不定型且模糊。此外,由於其分散片斷區隔的市場特色,所以對半導體廠商而言產業吸引力顯得較小。不過,不論是系統廠商或晶片組廠商,仍可以在未來產品導向互通型(共同介面方式)、標準化及高度整合之途中,以不同區域個別擊破的方式切入市場。

數位STB未來走向

新興標準紛紛出爐

除了已經成形的標準DVB-S/DVB-C/DVB-T、美規ATSC之外,目前眾所注目的OpenCable為美國數位STB新興的標準,具有整合性、開放性/互通性、可攜性/零售、安全性、服務可及性、從單向轉為雙向、廣播式邁入即時互動應用、有效率之應用&網路設計、相容性/共存性等的特點。它乃是採用開放的即時作業系統(RTOS)、處理器、具有POD模組、內建Cable Modem功能、IEEE 1394高速介面,因此符合該標準的數位STB儼然已經成為極富吸引力的家庭寬頻多媒體接取產品。

OpenCable的規格自去年底至今年一月以來公佈了5項interim規格文件,包括Bi-Directional Functional Requirements、Unidirectional Terminal Requirements、OpenCable Network Interface(2000年3月14日再公佈修正版)、Host-POD Interface、POD Copy Protection System (draft spec),另外2000年1月7日又正式公佈 POD Copy Protection System。最終可能將於今年夏天前公佈所有確定規格。

可以說OpenCable大體上已接近完成,惟剩下middleware軟體部份,在1999年下半年已有16家廠商針對middleware軟體提出建議方案(RFP),近期將會敲定。十二月CableLabs已在Wired2K秀展中公開進行POD模組和Host device(數位STB 或integrated DTV)之互通性測試展示,2000年3月20日進行第二波互通測試,目標是使各廠商POD 模組、Host devices、網路頭端設備之間能互通。至9月起Cable業者、頭端設備(HE)及STB廠商才會陸續進行試驗服務(field trials),不過2000年底以前諸多廠商(GI、SA、Pace、Philips.....)將陸續正式推出OpenCable系列產品,以搶佔市場先機。

此外,也因為新興的數據廣播應用、互動應用的加入,使數位STB更能模組化導入地新的應用程式介面或新技術,而這些標準也都已有初步的雛形,例如歐洲的DVB MHP(Multimedia Home Platform)多媒體互動應用標準、美規的ATVEF(Advanced Television Enhancement Forum)、DASE(DTV Application Software Environment)數據廣播/互動應用新標準。另外,數位電視機與數位Cable STB相容介接可藉由IEEE 1394、HAVi技術來解決彼此相容的問題。

歐洲方面,目前Eurobox的規格已由2.0 、3.0/3.1 (1998.2.16)升級至4.0版(1999.8.26,Final Draft Version 1.0);早期版本Eurobox已被丹麥、法國、荷蘭、比利時、瑞典等國家採用,主要供應商為Nokia。原本有一段時間此產品並不看好,但在近期有線電視升級雙向網路速度加快、版本更新、服務業者順勢推出整合性的新服務,因此使它有敗部復活的生機。Eurobox的功能除了能向前相容於Eurobox 2.0/3.1產品之外,具有標準化的軟體下載器(software loader)、共同介面(CI)、多媒體家庭應用平台標準(DVB MHP API),另外還可以自由選配內建Euromodem(可支援互動應用和Internet Access)、可以錄影影音節目之硬碟。預計此數位將於2001年正式推出市場。

產品的互通性(interoperability)

日本的數位DTH業者已決議自2001年4月起採用共同的STB,這有助於用戶規模得迅速擴充,對於外銷日本市場的國內數位STB廠商而言,也是一最大利多的消息。不只如此,目前美國、歐洲廠商在數位STB設計上,已逐漸考量共同介面(Common Interface;CI)技術,例如美國的POD(point-of-deployment)安全性模組、歐洲的CI都是採此技術,這將使得數位STB不會因為選用不同的CA技術而無法互通。

然而也由於CI和POD概念的產品尚屬於萌芽階段,服務業者極力保護自己的節目內容之傾向甚為強烈,加上現階段從封閉系統過渡到所謂的開放系統對於服務業者而言仍處於摸索的適應期,因此尚無清晰可循的經營模式可馬上步入開放市場的正軌。而且數位STB大廠(如GI、SA、Nokia、Pace....等)是否願意立即釋放過去壟斷已久的市場大餅、各國類似FCC等主管單位是否具有推動市場開放的執行能力...等仍是一大問號,因此互通性的產品要能真正走入零售市場且銷售量大增仍屬長期性目標。

含硬碟、具有錄影功能

內建硬碟來錄製電視節目之型態的產品,已成為新世代數位STB的一項重點發展方向,IDC市調公司預估至2004年,數位錄放影機(DVR)出貨量將達1,000萬台。目前最積極的兩家美國廠商Replay Network及TiVo均分別推出用硬碟作為影像儲存媒介的數位STB,新產品功能與目前錄放影機十分類似。同時並搭配電子節目導覽(EPG),消費者可利用這項服務,隨喜好錄製任何節目,以達到「個人化電視節目」。該產品已自1999年三月底起在美國上市,價格依照錄製時間長短而定(6、8、20小時),約499美元至1499美元不等。

目前至4月20日止,TiVo宣稱已經累計出貨3.5萬台DVR,至於Replay TV則已經出貨6000台。其他陸續投入的廠商還包括WebTV(與EchoStar合作)、OpenTV(與EchoStar合作)、Pace(與NDS合作)、Philips、Sony...等。這樣的產品雖然還只是萌芽階段,但是它的確可以使數位STB增加附加價值,讓廠商切入不同的利基市場。

數位STB晶片組發展趨勢

(一)晶片組整合方向

雖然數位STB的市場需求量如同文章前半段所述屬於因區域特性、標準不同而有被分割的情況,但是半導體廠商也仍對它所締造的半導體營收有所期待,並視其為未來的金礦之一。

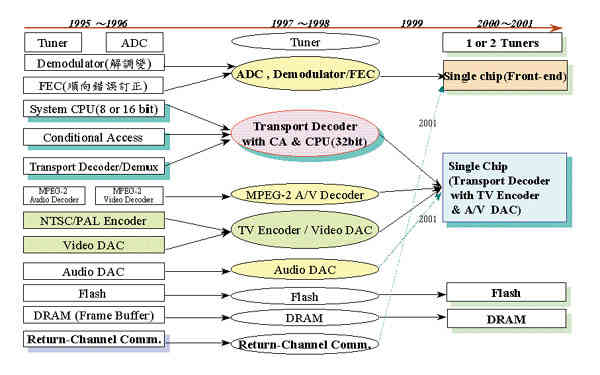

以往整個數位STB原本需要許多顆晶片,不過發展至今,其晶片數目已大幅減少,從1995年至2001年數位STB的晶片整合方向如(圖三)所示。

在2000年底以前,前段的類比至數位轉換器(ADC)、解調變(demodulator)及調變器(modulator)、順向錯誤修正(FEC)整合為一顆晶片(前段處理單晶片)的情況將更為普遍,此趨勢早在1998年Broadcom推出Cable Modem前端單晶片即已呈現。

今年(2000年)部份廠商的數位STB晶片組解決方案已經發展到只需要Tuner、前段處理單晶片、後段處理晶片(整合Transport Decoder/Demux、MPEG-2 Audio/Video Decoder、OSD、CPU、NTSC/PAL Encoder)、及Audio DAC晶片、DRAM、Flash等記憶體。其中後段處理晶片的高度整合情況發展至2001年底將更明顯且廣泛。有些廠商針對高音質享受的需求,另將處理Dolby AC3 Decode的功能獨立成一顆晶片。

再者,當用戶進行資訊接取應用時須將資料回傳至頭端,則須另外整合Modem(V.90、ADSL或Cable Modem)功能;若以Cable Modem為例,因為它與數位STB前段處理晶片大致相同,因此晶片組整合程度更高,不過在Tuner部份可能需要二顆,以區分視訊及IP-data不同的資料。

(二)晶片應用趨勢

為了因應不斷推陳出新的新應用,未來新一代數位STB將往高階化發展,因此勢必要增加高複雜度的晶片組以支援提供新的服務。可預見不久的未來數位STB將整合更多的附加功能,譬如寬頻Internet接取、電子節目表(EPG)、e-mail、VoIP及進階繪圖能力。硬碟、家庭網路功能是以在半導體參考設計上將更複雜化,要求更高效能的處理器能力,以及高度晶片整合能力。

(三)先驅廠商最新動態

併)、Broadcom、Fujitsu、Integrated Device Technologies、Hitachi、Toshiba、C-Cube、Conexant.....等半導體廠商,均已針對數位STB市場發表單晶片(single-chip)架構或者晶片數目減少的晶片組方案。

例如Broadcom在美國五月初全國有線電視協會(NCTA)秀展中即展示最新的整合超級晶片BCM 93725,它可以支援的功能相當多,包括第二顆的諧調器(tuner,它在此專門為DOCSIS Cable Modem之用)、進階的2D和3D圖形晶片、MPEG高畫質視訊解碼器(decoder)、HomePNA 2.0、傳輸資料速度10 Mbps及IDE(integrated drive electronics)硬碟介面。

BCM 93725採用250或350 RSIC微處理器,針對MPEG-2視訊有其獨立的channel和tuner,另外尚有第二顆IP channel和tuner是用以支援DOCSIS 1.1規格,使得在進行互動電視應用的同時也能區分IP-data stream,也就是可以允許收看視訊節目內容時可以同步上網,切換不同攝影角度及進行IP語音服務。其中IP channel包括QAM解調變器及媒體擷取控制層(MAC)兩部份,以接取IP資訊(data),而第二個channel則可以處理video-over-IP應用。

在Broadcom的參考設計中3D圖形能力是支援電子商務(EC)和線上遊戲應用,因為增加3D功能將可以幫助推進EC且使其更具吸引力。至於2D功能則可使Internet的內容能達到較佳的圖形品質及清晰的文字表現。

HomPNA 2.0則可支援高速連接能力,目前為32 Mbps,下一階段將達100 Mbps,此外無線網路連接也是未來長期的解決方案。硬碟則可以及時儲存及存取Internet檔案,特別是MP3格式的音樂下載,以及針對個人數位視訊錄影的視訊節目,其中硬碟介面矽晶須支援MPEG-2視訊流壓縮和解壓縮的能力。

另一廠商Conexant Systems也將很快地推出新的晶片組,該公司的產品先架構在CN8600 AVD/CN8610 AVD產品線的基礎上,新的解碼器可以達到進階的RSIC machine 490處理器,執行100 MHz時可達到175 MIPS的處理效能或執行180 MHz時可達到200 MIPS的處理效能。未來新晶片組CX22490/CX224910是設計來支援既有的標準畫質和數位電視應用,除了符合DVB標準之外,其視訊和圖形顯示組合引擎與圖形晶片、顯示處理器可以支援在電視上Web內顯示容的功能。Broadcom和Conexant兩家均已在一月時CableLabs進行認證初測(Dry run),但是截至目前為止都尚未通過認證。

此外三月底,由Philips半導體公司另外衍生出去的新企業TriMedia(由Philips與Sony合資)也推出其晶片組,將來Philips和Sony的數位平台便會採用TriMedia的VLIW(超長指令集;very long instruction word)核心處理器技術。TriMedia的處理器乃是一MIPS處理器,可以執行RTOS(包括pSOS、Linux、VRTX、WinCE....等),作為Philips的Nexperia數位視訊平台的一部份。其支援的middleware包括Microsoft TV、Liberate的軟體、OpenTV及Mediahighway。

VLIW晶片每時脈可抓5個指令,且當支援個人數位錄影(PVR)和視訊會議功能時仍可處理音訊及視訊訊號。MPEG解碼引擎可以解標準畫質及高畫質和3D圖形的訊號,並且亦可執行Java Virtual Machine。

IBM也不放過數位STB所帶來的半導體市場商機,它在今年三月也以PowerPC架構為基礎提出新的解決方案,新的晶片組包括PowerPC 405和PowerPC 401處理器,它們整合MPEG-2音訊/視訊解碼器、記憶體介面子系統及周邊介面(包括IDE硬碟介面)。以PowerPC為基礎的STB032xx及STB034xx晶片可以達到108 MHz或162 MHz(以16 KB指令及8 KB data cache)。此晶片具有2D OSD(on-screen-display)圖形功能,但並不支援顯示高畫質訊號能力。並且IBM的PowerPC也在OS的選擇上十分開放,並不特定只有Microsoft TV client。

(三)價格趨勢

數位STB的「價位」通常是消費大眾接受數位服務的初步門檻,因此在服務剛推出的過渡時刻,一方面服務業者必須引進促銷、補貼接取產品價差、降低安裝費用、發展即插即用的產品....等策略,以迅速擴大用戶規模,並為將來接取產品真正降價的時代來臨作鋪路準備。

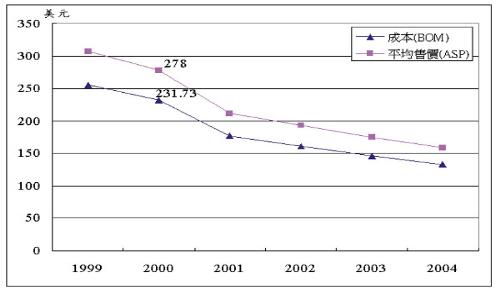

另一方面在走入開放市場的零售通路之際,元件的成本下降及晶片整合的趨勢也會進一步帶動數位STB價格的滑落。以數位Cable STB為例來說明,從數位STB或OEM廠商、半導體供應商、電子零售商的觀點,並從元件、物料等成本將來下滑趨勢及相關晶片整合可能的情境來綜合分析,In-Stat市調公司預估未來數位Cable STB的相關物料成本(BOM)將由2000年的231.73美元降低至2004年的132.89美元(圖四),下降幅度達42.7%。此外,在2001年以前,電源供應模組、印刷電路板(PCB)以及塑膠機殼等也會由於晶片組的整合而進一步地大幅降低成本,因此在低價化、功能加值化的誘因之下,將可啟動數位STB市場銷售量有跳躍式的成長契機。

| 《圖四 全球數位Cable STB成本與平均售價》 |

|