近几年来,发展最快速的产品可分成三大类:通讯(Telecommunication)、信息(Information)及视讯(Visual)产品。此三类产品包含了时下最当红的3C,由此可明显地看出人类已经生活在充满讯息的环境当中。这些产品原本各有其功能,随着人类愈来愈多的需求,搭配新技术的开发,电子产品的分界点开始趋于模糊;产品之间出现了交集,最明显的就是以显示器作为最快最佳的功能界面,快速提供讯息给用户。对于显示器便要求更轻薄、省电;而平面显示器(Flat Panel Display,FPD)遂成为理所当然之选,市场成长空间与日俱增。

平面显示器全球市场成长率高达21%

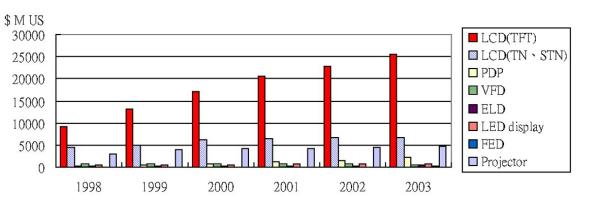

根据IDC的估计,在未来4年中,各类显示器的市场成长值将有1到2倍的成长,而其中平面显示器就有将近1.75倍的高成长。1998年以前,显示器始祖CRT仍占有整体显示器市场将近75%的大规模。虽然当时TFT-LCD开始崛起,不过一般市场推估LCD规模要超越CRT至少也要在2007年以后。然而由1999年开始,亚洲地区开始大举投资LCD,也带动市场大开;IDCJapan在2000年中推估,以LCD为首的FPD将很快在2002年超越CRT。显然在现今信息爆炸及搭配信息产品的带动下,未来几年的FPD市场年平均成长率将会有高达21%的蓬勃发展。各项FPD产品市场值的规模,请见(图一)。

FPD组件项目除了大家耳熟能响的液晶显示器(Liquid Crystal Display,LCD)外,还包括了电浆显示器(Plasma Display Panel,PDP)、发光二极管显示板(Light Emitting Diode Display,LED Display)、真空荧光显示器(Vacuum Fluoresent Display,VFD)、电激发光显示器(ElectroLuminescent Display,ELD)、及场发射显示器(Field Emission Display,FED),和以影像投射方式成像的投影显示器(Projector)。

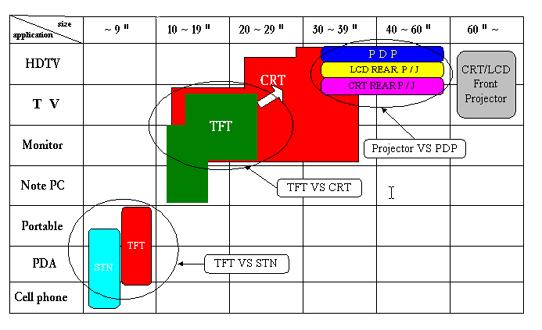

原本LCD在携带式产品上占有特定地位,而CRT则在中大型计算机屏幕、电视两大领域屹立不摇。但是由(图二)来看,TFT-LCD已经由笔记本电脑市场转战到Monitor,并且成功发展大型Monitor,目前多家日韩厂商已经推升到电视市场上。另一方面,更大型电视市场原本是以CRT投影机为主,PDP商品化后,提供了更轻的选择。加上LCD前投、背投产品一一上市,价格也更合理,未来高画质视讯广播系统推动后,更大画面电视的需求将会更多。

反观应用于大多数携带型产品面板的STN-LCD,因为其发展历史悠久,加上耗电少,一直是多种电子产品必备的零件。以高画质著称的TFT-LCD,虽然在特定产品中如数字相机、摄影机已是必要的配备,但TFT-LCD最想侵略的大饼是移动电话的广大市场,新技术「低温多晶硅」TFT-LCD预料将会是跨入此市场的一大利器。整体来看,平面显示器的市场分布,受到产品结构与特性限制,约略可划分三个区域:5"以下、15"~30"及40"以上将是未来市场竞争的战场。以下就几项重要产品的发展动态,来做说明。

LCD:推动市场动力

以上数据可明显看出,LCD产品仍是推动整个FPD的动力,市场比重高达九成。1999年受到TFT-LCD价格反常上扬的影响,市场值高达达171亿美金。促使厂商产生投资扩产的信心,并开始于99年第三季推出新厂计划。加上台湾产能于2000年陆续呈现,主流市场在韩国与台湾的竞争下,2000年每个月面板价格呈现跌价窘态,不过在信息产品带动下,加上日商推动非信息类电子产品也有好成绩,LCD的全球市场值预估将达到202亿美金。

另一方面,由LCD各类应用市场角度来看,LCD的应用极广泛,简单可分成STN及TFT-LCD两个领域,而应用别则是信息产品及消费性产品两大类。目前LCD市场中,笔记本电脑所用LCD面板为最大市场所在,每年全球将近2000万台的需求,创造出超过90亿美元的市场。尤其全球最大生产地台湾,每年由日韩进口金额达30亿美金。如此庞大的市场,无不让各厂商投入巨资增设生产线;而这样的结果,却使得厂商时常深陷于供需不平衡的循环之中。因此,日本厂商计划降低对笔记本电脑市场的依存度,如此不仅可避免过度竞争,而且还有许多新市场将有更多发展空间。

一直被LCD厂商视为明日之星的LCD Monitor,在近年来各项展览中,几乎成为最受瞩目的焦点。经过3年市场的大力推动,及商用用途的采纳,使99年度LCD Monitor已有450万台的销售成绩,2001年突破千万台潜力是可预见的。尤其15吋面板价格由2000年初高峰的620元美金降到第四季的520元美金,而三星电子的17吋面板及LG的18吋面板价降幅更超过40%,跌跌不休的市场,虽苦了TFT厂商,但对于将LCD Monitor由商用市场推向一般大众的速度却能加快。预估2004年LCD Monitor的市场需求将会突破3000万台。

其他相关产品,如数字相机、数字摄影机、汽车液晶电视、汽车导航系统等几项搭配LCD的视讯产品,在日本国内的出货量正快速成长,预估液晶影像产品的市场需求将超过500万台。未来液晶面板在大型化、高精细化、高亮度等各方面的发展更趋于成熟,而提供信息服务的整体系统也更为完善后,市场面的扩大将会由日本蔓延到全世界。此外,新一代液晶电视成为日本厂商锁定的次世代重点产品,韩国两大厂也不甘示弱加入战场;不过由于受到昂贵价格的不利因素影响,估计2003年才可看出市场量(表一)。

另外,像STN-LCD这类以显示文字为主要诉求的产品,虽然没有信息产品来的令人瞩目,但STN-LCD低价格的优势,仍可维持稳健成长。四亿台的移动电话、二千万台的游戏机、一千万台的PDA、数十万台的电子仪表等产品规模,让台湾STN厂商热衷投入这个市场。但在厂商不断投入竞争之后,新的机种产品功能增加,开始很难区分是属于信息或消费型产品。而新产品不断推陈出新,提供内容也更多元化,促成了未来高阶机种的趋势,搭配较大且彩色面板的市场将会被TFT-LCD攻占。至于一般大众化的产品则由于功能简化,将会以彩色STN为主。

PDP:电视新选择

大尺寸PDP产品在96年推出后,过高的价格使其只能在商业用途上得到少量的销售;在经过两年的市场训练及PDP本身的性能提升之后,从98年开始,PDP市场已有大幅成长,使得沉寂两年的厂商在99年后,将有热络局面。

目前PDP的生产以日本厂商为主,韩国次之,台湾与欧美较少。PDP的产业发展形式也类似LCD Monitor,有两种方式。一种为本身生产PDP Panel,也生产PDP成品,例如几家重要日本厂商,包含富士通、NEC、PIONEER、三菱电机、松下电器与日立制作所;除此之外,还有韩国的Orion、LG与三星,台湾的达碁科技与中华映管。另一种则购买以上面板厂商的PDP面板,开发成PDP成品。这类型的厂商目前还不多,但是未来市场量增加时,许多厂商将会采用此模式进入PDP产业。

根据富士通日立(FHP)公司估计,99年PDP的市值量约15万台,其中商用市场仍占其中90%比例。但2000年50万台的市场中,家用市场已有30%市场占有率,在各家PDP厂积极开拓家用TV市场下,预估2003年300万台PDP市场中,2/3已是PDP TV的天下。PDP目前的销售地点仍以欧美为主力,所以许多日本厂商与欧美大厂,如Philips、Thomson便采取技术合作或代工供给的方式,以互补效果开拓最大的市场地区。

厂商对PDP未来的市场则表示,家庭用TV将成为维系PDP产业的命脉。但TV产品早已是CRT天下,最重要的价格市场因素让其它显示器技术难以与之抗衡。但是在1亿台的TV市场中,超过22吋的比例约30%,而30吋以上仅占4%,可知大型TV并非大众型消费性产品,高价PDP能否切入TV市场,还得在价格上作努力。若是2003年PDP价格能下降到每吋1~1.5万日元,预料才有机会在TV市场上发挥。

Projector:简报新利器

由于多媒体简报的风行,加上投影机的性能提升而价格又不断下降的因素影响,投影机的市场在未来几年都是非常看好的情况。厂商除了积极开发商业性用途的Data Projector市场外,由于投影机所呈现的超大型显示效果,对于家庭电影院是不错的选择,背投式电视当然也是厂商未来积极进攻的重点之一。

根据Fuji Chimera Research及美国市场调查数据来看,2000年投影机的全球市场量到达100万台,相较于99年75万的市场量,成长相当惊人。而投影机平均单价由三年前的6300美元降到1999年的4900美元,预估2001年时会持续滑落到约3600美元的价位,在全球的销售量将会突破120万台。

由厂商纷纷推出的新机种规格变化来看,1000ANSI流明的高亮度、低于10磅的产品小型、轻量化和XGA分辨率等发展,在2000年越趋明显。美国TI公司提供DMD芯片的单片式DLP产品便挟带着不到6磅的新优势,快速抢占30%的市场;亦使计算机大厂Compaq、DELL纷纷加入投影机产业行列。面对DLP崛起,许多大厂,如三洋、Epson、松下、Sharp的液晶投影机新机种都推出超过3000流明的高阶规格,或更轻型的0.7吋产品,用来面对更趋白热化的产业竞争。

其它显示器亦不甘示弱

高亮度、广视角、抗环境的VFD,现已广泛应用在各类电子用品上的小型显示面板。每年约2亿个需求量,创造了全球6.6亿美元的市场值。VFD的市场中,以AV机器为主,占了32%,其次为车用面板(30%)、家电产品(26%)及收款机测量设备(12%)。但是原本VFD主力市场中的AV机器及家电产品,为因应降低成本的要求,纷纷改采较低价格的LCD,使得VFD全球市场呈现持平成长。因此,厂商将新一代AV产品-DVD Player所需要之面板,视为VFD的新兴市场。此外,汽车的抬头显示器(Head-Up Display)虽仍未普及,但也是另一项高亮度VFD可发挥之处。

在公众显示器市场上占有利基市场的LED显示广告牌,拥有超高亮度,以及轻易达到数公尺超大型显示效果的特性。因而LED广告牌在室内各种信息广告牌、室外交通信息广告牌及大型全彩显示屏方面上有着极为广大的市场。其在1999年的市场值为5.22亿美元,2000年将可达到5.98亿美元,到2003年以前的复合成长率(CAGR)预估有14.2%的成长。由于LED显示广告牌多以公众显示市场为主,所以在交通、公路、铁路等政府方面标案比例高达70%,其它应用在商店内的中小型广告牌,及建筑外的全彩大型广告牌,在价格降低刺激下,数量也慢慢扩大中。

另外,这一两年受到注视的电激发光显示器,在1999年以前,全是无机EL显示器的市场,平均全球市场值在1.3亿美元左右,主要应用在车辆、仪表板及量测设备面板上。由于无机EL显示器的单价过高,加上LCD侵占其市场,无机EL显示器市场,每年呈现约3%负成长。取而代之的产品就是有机EL显示器,在Kodak对Pioneer、三洋、TDK厂商授权小分子EL技术之后,促使日商得以快速研发出显示全彩动画的有机EL显示器,厂商计划在2001年正式进入量产阶段。另外,英国CDT厂商也与欧美各厂合作开发高分子EL技术。根据中日社统计显示,有机EL显示器在2000年开始,产品逐渐有量产规模后,市场值将会呈现倍数成长,在2003年将可创造高达3亿美元的市场。

结语

在多媒体时代蔚为风潮之际,视讯仍然为主要的信息传递方式,光电显示器除了在结合数字信息与媒体传播的优势之外,而其平面与轻薄的特性,低耗电与无辐射的优点,更是符合了未来节省空间、能源的环保与安全诉求。因此,长期在显示器领域称霸的CRT,在计算机屏幕及中小型电视市场上,已经渐渐遭液晶显示器侵蚀,尤其台湾厂商大举进入此市场,形成市场爆炸性的成长。而大型电视市场,也受PDP及投影机的夹攻。诸如此类的显示器攻防战,将会不断地上演;而在技术与市场的激烈竞争下,消费者便是最大的受惠者。