回顾2020年虽受到COVID-19疫情肆虐,严重冲击全球经济,国际原油与原物料价格重挫,依IHS Markit最新预测今年全球经济成长约为-4.0%,将是2010年来首度负成长。但明年可??在疫苗问世普及後,各国经济逐步回复,加上低基期因素下反弹增加4.5%,在台湾约成长3.8%;更难能可贵的是,今年制造业附加价值率微减却价增,料将维持体质健全。

|

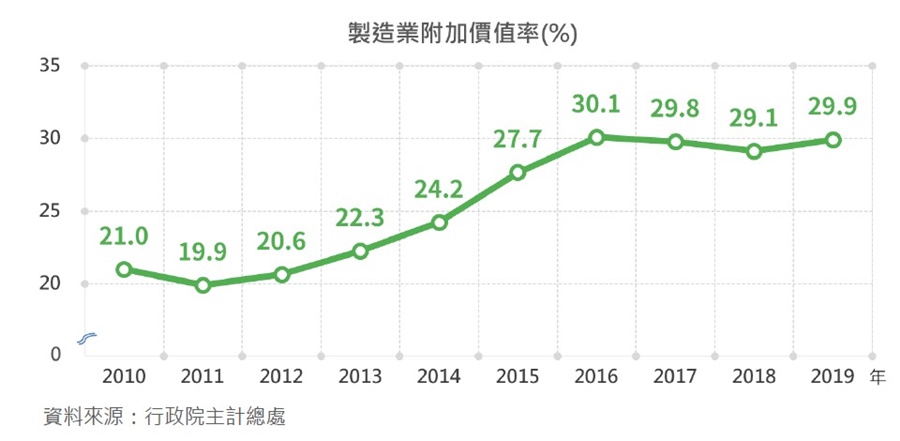

| 台湾制造业附加价值率2019年因为国际农工原料、油价走跌,降低中间投入成本,而回升至29.9% |

经济部展??2021年,预估在这波疫情带动产业积极推展数位转型趋势不变,远距商机持续发酵,以及新兴科技应用产品需求续增下,今年Q4台湾半导体产业即可藉着高阶先进制程产能陆续开出,以迎合消费性电子新品问世与欧、美及中国大陆年终销售旺季备货需求,贡献制造业出囗及生产成长动能,延续Q3复苏向上态势。

其中由於厂商积极深耕研发技术提升,带动产业创新成长动能与竞争力,台湾制造业附加价值连年提升,到了2018年逼近6兆元高峰,较2010年成长47.4%。即使2019年受到美中贸易战干扰,抑制制造业生产动能,附加价值仍可达到5兆8,762亿元,微幅减少0.9%。

并高度集中在电子零组件业(36.7%),受惠於半导体高阶制程持续快速发展,约较2010年提升5.5%;其次是电脑电子及光学制品业(10.1%),因国际竞争激烈致手机产值下滑,较2010年减少1.9%;化学材料业(6.9%)排名第三,比2010年下降1.4%。

经济部表示,台湾制造业附加价值率(=附加价值÷生产总额),也自2011年最低点19.9%逐年攀升,达到2016年30.1%,之後虽国际原物料价格持续上升,惟产业持续研发创新,附加价值率仅微幅减少;2019年更因为国际农工原料、油价走跌,降低中间投入成本,制造业附加价值率回升至29.9%,较上年增加0.8%。

就主要产业附加价值率区分,2019年以电子零组件业43.8%最高,其次是金属制品业33.5%;汽车及其零件业、机械设备业、电脑电子及光学制品业、电力设备业等皆逾20%;化学材料业、基本金属业、石油及煤制品业皆逾10%。

随着智慧行动装置、物联网及高效能运算等新兴科技运用扩增,带动半导体厂商持续投资高阶制程,电子零组件业附加价值率普遍呈上升趋势,直到2019年因全球景气放缓,加上面板市场供需失衡生产缩减,始略降为43.8%。电脑电子及光学制品业也因应美中贸易战影响全球供应链重组,伺服器业者陆续移转生产基地,扩充台湾产能及开发高附加价值产品,2019年附加价值率上升为27.2%,较上年新增0.4%。

传统产业2019年则受到美中贸易摩擦影响,市场需求保守观??;加上国际农工原料价格走跌,原物料投入成本大幅降低,导致附加价值率普遍较上年回高,其他化学制品业、化学材料业及金属制品业,分别较上年增加2.2%、1.1%、0.4%。

经济部进一步指出,相较於美、日、德深耕研发及自创品牌,附加价值率较高,台湾制造业附加价值率升幅较大,且与南韩相近,2011~2018年即可从19.9%增至29.1%,提高9.2%;

南韩则由23.0%增至27.7%,提高4.7%。就双方产业结构观察,附加价值皆集中於电子、电脑产业,2018年台湾占比约46.8%、南韩约占35.1%,惟南韩在其馀产业占比较高,显示其产业发展相对均衡。

经济部建议台湾厂商,近年来应持续强化产业创新能力,致力提升产品附加价值;政府亦积极推动产业升级辅导计画,协助厂商投入研发以掌握关键技术,鼓励业者进入高端产品应用市场,以提升台湾制造业竞争优势及附加价值率。