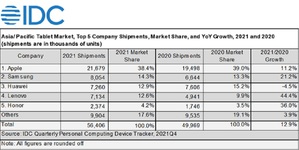

根据IDC最新《全球季度个人运算装置追踪报告》研究指出,2021年亚太地区(含日本和中国)的平板电脑市场年成长12.9%,达到5640万台。随着供应改善和需求持续强劲,预计2022年平板电脑出货量将成长1.5%。2021年家用市场出货量年成长20.7%,总计4300万台。

|

| 疫情推动亚太区平板电脑市场2021年成长12.9% |

IDC亚太区客户装置研究高级市场分析师Jennifer Kwan表示:「2021全年,亚太区的许多国家都经历了不同程度的封锁。随着疫情引发的e化学习、家庭娱乐和在家工作的需求,对平板电脑的需求仍在继续。随着首购者的增加,平板电脑的渗透率一直在提高。然而,供应一直是许多平板电脑供应商关注的问题,这阻碍了平板电脑市场的进一步成长。」

2021年商用市场年成长6.5%。民营企业透过食品配送服务等领域的使用案例拓展了市场。在日本、印度、韩国和菲律宾的大型教育专案的支持下,教育市场衰退,但出货量仍大大高於疫情前的水准。

2021年有几家新厂商进入Android平板市场,包括2021Q3推出平板新机型的小米和realme,以及2021Q4推出的诺基亚和摩托罗拉。更多的新厂商应该会在2022年推出平板电脑,包括OPPO和vivo。

Jennifer Kwan表示:「看到更多智慧手机厂商进入平板电脑市场很有趣。它有助於缓解供应挑战并提供更多产品种类。我们可以预计,2022年Android市场的竞争将非常激烈。」

亚太区平板电脑市场将在2022年达到出货量5720万台,上半年受疫情驱动的购买推动消费者需求。 受益於新供应商的进入以及其他主要供应商的供应状况改善,该地区的供应端也有??改善。 政府支持学生混合学习模式的举措将继续为教育市场创造机会; 日本、韩国、马来西亚、菲律宾、台湾和越南的几个教育专案预计将於2022年部署。