根据IDC最新《全球半年度物联网支出指南》,亚太地区(不含日本)物联网市场将在2022年继续成长9.1%,高於2021年的6.9%。

|

| IDC预估2026年亚太地区(不含日本)物联网支出将达 4,360 亿美元,成长将达11.8% |

地缘政治紧张局势造成的半导体短缺和供应链中断等不利因素已将2022年的成长限制在个位数,通膨可能也会抑制成长。然而,对远端操作的需求不断成长,更隹的网路覆盖、商用5G和测试平台的部署正在驱动该地区的物联网采用。

IDC预计至2026年,亚太地区(不含日本)在物联网(IoT)上的支出将达到4,360亿美元,2021至2026年期间的年复合成长率为11.8%。

IDC亚太区研究总监Bill Rojas表示:「5G的持续部署和扩展将推动利用大规模窄频物联网以及宽频/宽频物联网(如4K IP摄像机)的连接应用的成长。包括小型卫星和下一代超高通量卫星在内的低地球轨道卫星将实现与智慧城市、环境和可持续性监测、交通基础设施、能源和资源以及公用事业相关的各种远端连接实际案例。」

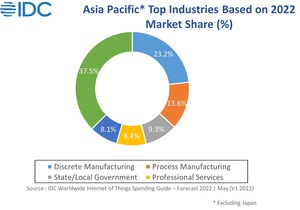

制造业将继续成为2022年後物联网解决方案投资的主要产业,其次是政府和专业服务。提高产品和服务品质、效率和客户体验的能力是这些产业投资物联网的主要动机。2022年成长最快的产业是零售和医疗保健,分别成长11.8%和11%。疫情变化增加了零售流程的数位化程度,远端/非接触式叁与也继续推动此一成长。

以应用案例来看,2022年投资最高的物联网应用是制造营运,生产资产管理,全通路营运,公共安全和紧急应变以及智慧电网。这些实际案例加在一起将占亚太物联网市场的三分之一以上。与医疗保健相关的应用,床边遥测则将继续成为2022年成长最快的应用案例之一,另外维护和现场服务以及机场设施自动化也值得关注。

IDC 客户洞察市场分析师Sharad Kotagi表示:「除日本外,亚太地区的企业正在积极寻求业务流程的数位转型,以更好地了解整个价值链中当前的困难和生产力差距。物联网的使用将促进组织和生态系统内更好的协作。」

从技术类别来看,物联网相关 「服务」将是整体支出最大类别,约占亚太整体物联网支出的40%。越来越多的企业开始建立跨职能的物联网卓越中心,强调IT/OT融合,这增加了他们对系统整合商和其他外包合作夥伴的依赖。

物联网「硬体」市场将成为2022年的第二大技术类别,主要由模组和感测器的需求推动。「软体」则将成为成长最快的技术类别,五年年复合成长率为13.3%,重点是应用程式和分析软体的购买。

以地区来看,中国继续占据最大市占,到2022年将超过60%,其次是韩国和印度。2022年物联网支出成长最快的国家是新加坡和香港。政府主导的物联网举措和政策以及智慧工厂和工业4.0的出现加速了亚太地区(不含日本)国家的物联网采用。

《IDC全球物联网支出指南》预测了9个地区和53个国家/地区的19个技术类别和19个实际使用案例的IoT支出,涵盖19个产业。从本版《IDC全球物联网支出指南》开始,物联网服务预测将跨地区、行业和案例,以最大详细程度分为工业实施、持续IT服务(IT外包和支援)、其他持续服务、面向专案以及战略和系统设计。

这为技术买家和供应商提供了一种有效的新工具,以了解过多的物联网使用案例如何要求多种连接类型,这些连接类型是由延迟,频宽和数据频率方面的不同期??驱动的。