根據IDC最新《全球半年度物聯網支出指南》,亞太地區(不含日本)物聯網市場將在2022年繼續成長9.1%,高於2021年的6.9%。

|

| IDC預估2026年亞太地區(不含日本)物聯網支出將達 4,360 億美元,成長將達11.8% |

地緣政治緊張局勢造成的半導體短缺和供應鏈中斷等不利因素已將2022年的成長限制在個位數,通膨可能也會抑制成長。然而,對遠端操作的需求不斷成長,更佳的網路覆蓋、商用5G和測試平臺的部署正在驅動該地區的物聯網採用。

IDC預計至2026年,亞太地區(不含日本)在物聯網(IoT)上的支出將達到4,360億美元,2021至2026年期間的年複合成長率為11.8%。

IDC亞太區研究總監Bill Rojas表示:「5G的持續部署和擴展將推動利用大規模窄頻物聯網以及寬頻/寬頻物聯網(如4K IP攝像機)的連接應用的成長。包括小型衛星和下一代超高通量衛星在內的低地球軌道衛星將實現與智慧城市、環境和可持續性監測、交通基礎設施、能源和資源以及公用事業相關的各種遠端連接實際案例。」

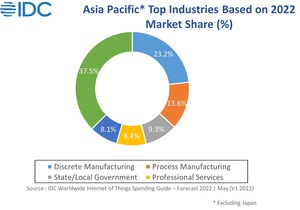

製造業將繼續成為2022年後物聯網解決方案投資的主要產業,其次是政府和專業服務。提高產品和服務品質、效率和客戶體驗的能力是這些產業投資物聯網的主要動機。2022年成長最快的產業是零售和醫療保健,分別成長11.8%和11%。疫情變化增加了零售流程的數位化程度,遠端/非接觸式參與也繼續推動此一成長。

以應用案例來看,2022年投資最高的物聯網應用是製造營運,生產資產管理,全通路營運,公共安全和緊急應變以及智慧電網。這些實際案例加在一起將佔亞太物聯網市場的三分之一以上。與醫療保健相關的應用,床邊遙測則將繼續成為2022年成長最快的應用案例之一,另外維護和現場服務以及機場設施自動化也值得關注。

IDC 客戶洞察市場分析師Sharad Kotagi表示:「除日本外,亞太地區的企業正在積極尋求業務流程的數位轉型,以更好地瞭解整個價值鏈中當前的困難和生產力差距。物聯網的使用將促進組織和生態系統內更好的協作。」

從技術類別來看,物聯網相關 「服務」將是整體支出最大類別,約佔亞太整體物聯網支出的40%。越來越多的企業開始建立跨職能的物聯網卓越中心,強調IT/OT融合,這增加了他們對系統整合商和其他外包合作夥伴的依賴。

物聯網「硬體」市場將成為2022年的第二大技術類別,主要由模組和感測器的需求推動。「軟體」則將成為成長最快的技術類別,五年年複合成長率為13.3%,重點是應用程式和分析軟體的購買。

以地區來看,中國繼續佔據最大市佔,到2022年將超過60%,其次是韓國和印度。2022年物聯網支出成長最快的國家是新加坡和香港。政府主導的物聯網舉措和政策以及智慧工廠和工業4.0的出現加速了亞太地區(不含日本)國家的物聯網採用。

《IDC全球物聯網支出指南》預測了9個地區和53個國家/地區的19個技術類別和19個實際使用案例的IoT支出,涵蓋19個產業。從本版《IDC全球物聯網支出指南》開始,物聯網服務預測將跨地區、行業和案例,以最大詳細程度分為工業實施、持續IT服務(IT外包和支援)、其他持續服務、面向專案以及戰略和系統設計。

這為技術買家和供應商提供了一種有效的新工具,以瞭解過多的物聯網使用案例如何要求多種連接類型,這些連接類型是由延遲,頻寬和數據頻率方面的不同期望驅動的。