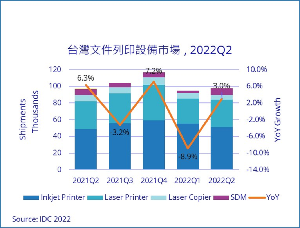

根据IDC(国际数据资讯)2022年第二季台湾文件列印设备产业追踪季报显示,台湾文件列印设备出货量为91,763台,整体供货仍持续受到供应链晶片与零组件缺货影响,然而来自先前递延出货量的回补仍带动本季印表机出货较上一季成长4%,与去年同期相比同为上扬3%。

|

| 2022年第二季台湾整体文件列印设备市场 |

观察喷墨市场表现,喷墨印表机本季出货51,117台,较上一季下滑8%,供应链中断抑制了今年上半年的连续供墨印表机的出货量,但对比去年同期缺货甚剧,因此年对年仍有5%的增幅。在雷射印表机市场方面,本季出货33,033台,较上一季成长10.1%,来自中高阶机种医院专案与超商出货的??注,然而低阶市场回归短缺状态,与去年同期相比仍小幅下滑不到1%。

IDC台湾助理市场分析师卢怡均表示:「2021年第二季台湾疫情爆发後,远距教学与居家办公对家用印表机设备采购需求急遽攀升,然而在经过近一年的积极购买後,又逢通货膨胀上升,经济不确定性改变了消费者支出的优先顺序。」在经济挑战和预算转移的情况下,不仅家用市场需求逐渐放缓,政府和企业采购预算缩减亦影响商用需求。再加上零组件和运输成本的上升,以及中国封控政策,上半年整体印表机产业供给、需求两端备受打击,然而,下半年开始供应链问题将逐步缓解,预估量能将微幅成长,市场上面临更大的挑战将来自需求端趋缓。

再观察到雷射影印机的市场表现,本年第二季出货共5,628台,较上一季出货量下滑15%,与去年同期相比则亦有27%的出货跌幅,主要下滑原因仍不脱供应链不稳定而导致缺货之影响。其中黑白影印机较上一季或是去年同期均下跌超过3成,是压低本季出货量之主要区块;反观占整体六成货量的彩色影印机虽然季度性出货持平,但与去年同期相比仍有25%的跌幅,是本季影印机市场年表现衰退主因。

今年通膨影响经济走缓显着,中小企业对列印需求的价格更加敏感,加上影印机新机供货不稳,IDC台湾研究经理吕孟苹指出:「此状况导致硬体成本已被摊提过的二手影印机租赁市场更加活络,是台湾列印通路商为了解套供给端新机缺货与需求端成本考量所想出的最适解,但影印机品牌原厂在新机销售的业绩压力下,对此举则不甚乐观。」

受先前中美贸易冲突与中国疫情蔓延不断封城影响,许多列印厂商已将部份产能从中国外移至越南泰国等东南亚国家,以分散供货风险,加上疫情以来航运费用持续??高,已直接影响台湾列印厂商的供货成本,因此今年纷纷调涨列印设备单价;同时间政府单位限缩设备采购产地为非中国制的要求更加严格,导致各品牌在成本压力下,对於政府台银采购兴趣缺缺,但因年底选举加速开标需求,仍预估下半年政府采购仍有一波涨势。

综观整体文件列印市场,「今年低阶列印市场需求冷却,但高阶列印市场供给严重不足,就算下半年有超商换约的大规模出货带动彩色列印市场成长,但这仍是以有货按计画抵台为前提下的预估;对今年对厂商而言,手上有实际到货库存,才有实际操作市场策略的话语权。」IDC台湾研究经理吕孟苹进一步表示。