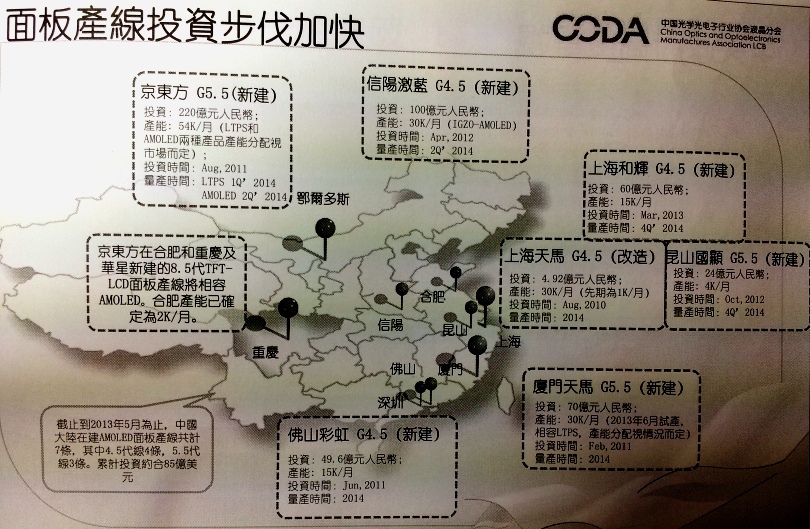

目前全球AMOLED FAB建設計畫,預計2014年年底,全球AMOLED六代線以下產線都將進入量產階段,產能將大幅提昇。有鑑於此,中國AMOLED面板產線投資步伐加快,截至到2013年5月為止,中國大陸面板產線共計七條,其中4.5代線4條、5.5代線3條,累計投資約合85億美元(相當於新台幣255億元)。

|

| 中國面板產線投資步伐加快。(簡報來源:中國光學光電子行業液晶分會) |

據了解,信陽激藍、上海天馬、上海和輝、佛山彩虹為新建4.5代線;廈門天馬、京東方以及昆山國顯為5.5代線。而且,京東方在合肥和重慶以及華星新建的8.5代線TFT-LCD面板產線將相容AMOLED。不僅如此,中國中央政府對於AMOLED發展也高度重視。對此,中國光學光電子行業協會液晶分會胡春明表示:「除了中央政府大力推動OLED產業,甚至連地方政府也一同加入。」

他進一步表示,廣東地方政府積極扶持相關產業發展,初步完成產業聚集;而四川則是以產業園區為核心,助力推動產業發展;而江蘇政府則是以產業聯盟為抓手,瞄準契機,大力推動OLED照明產業化。談到全球針對OLED的投資重點比較,胡春明分析,以韓國來說,投資方向主要集中在跨越高世代面板線以及全產業鏈,投資主體逐漸從面板企業為主轉變為以政府研發專案為主的多元模式。不僅如此,韓國投資規模持續上升,且政府投資介入程度很深,主要集中技術研發與產業鏈建設。

至於日本,則與韓國不同,集中在中小尺寸,並細分市場、材料裝備。投資主體主要是面板企業,但投資規模比較小,且政府涉入不深,但已開始向韓國學習。而台灣部份,投資方向尚侷限於面板產線,投資規模比較小,不過政府投資開始介入,但程度不深且方向是產業鏈整合而非技術研發。至於中國,胡春明表示:「中國大陸目前投資方向主要以面板產線為主,較難形成優勢的全產業鏈,且投資主體又與日韓台比較相對分散,投資規模雖然比日本與台灣大,卻與韓國相差甚遠,相對的,技術研發投入明顯不足。」

足見,中國大陸市場雖然潛在需求龐大,但仍必須等待產業化技術取得一定突破,以及兩岸產業合作之後,才能得以在激烈的市場競爭中破局,形成規模。目前京東方在建擬建產線3條,全部相容AMOLED面板。而天馬其中一條4.5代線完成AMOLED改造,在建一條5.5代線相容LTPS與AMOLED。至於維信諾則已建立完整的OLED產業化體系。彩虹則是建制兩條AMOLED面板產線,目前廠房建設已完成,技術方案也準備完畢;虹視則在目前PMOLED基礎上研發AMOLED。而TCL工研院則是在OLED顯示與材料方面開始初步布局。

目前,AMOLED市場規模依舊持續成長,然而產業相關技術以及競爭都相當激烈,對上游(原材料、設備)以及下游(整機)的依賴性也很強,因此機遇與挑戰仍是並存的階段,要破局仍存在一定困難。