|

|

| 全球Memory产业回顾与展望 |

|

【作者: 彭茂榮】2000年12月01日 星期五

|

|

浏览人次:【9312】

2000年半导体产业高成长

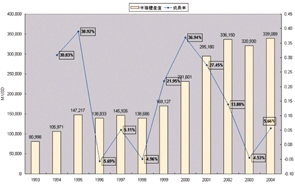

2000年全球半导体产业呈现一片荣景,产值达2316亿美元(Dataquest Oct.2000),相较于1999年的成长率高达37%~40%之间。从半导体应用面来看,数据处理以及通讯是产值最大的两个类别,产值分别为1070亿美元及590亿美元,占了整理半导体产值的72%。而消费性应用则是第三大应用类别,产值为320亿美元。

就成长率来看,2000年全球半导体产业高成长率的推动力道,是需求面的倍速成长,不只是个人计算机的功劳,所有的应用类别(计算机、通讯、消费性电子等)电子产品设备之IC需求,比1999年成长33%以上。第二个推动力道是2000年电子产品市场稳定的成长率,达12%,比1999年10%略为高。第三个推动力道是由于2000年全球经济面一片大好(图一)。

其中特别值得一提的,是个人计算机(PC)和手机(Cellular phone)市场,强而有力的成长力道,2000年计算机销售量成长率为17.4%,算是不错的表现;而2000年个人计算机应用之半导体市场成长了13%,这是由于低价计算机的潮流和撷取因特网信息的需求所带动。

另外手机在2000年的成长率更超过53%,而2000年手机相关应用之半导体市场成长了20%,随着不断增加的用户,以及可携式因特网撷取潮流,将会是下一波手机用半导体市场成长的推动力道。总而言之,因特网的兴起与相关应用产品,在半导体市场中扮演着很重要的角色。

内存产业的重要性

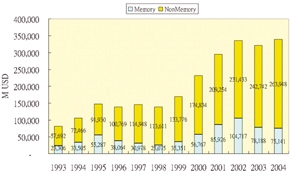

内存产值总是占半导体产值的20%~35%,(图二)是半导体产值中之内存产值和非内存产值,而2000年预估内存产值可占半导体产值的24.5%、2001年达29.1%、2002年达31.1%,因此内存产业在半导体中可以说是极具重要性的。

内存主要是用于电子系统产品之数据储存或记忆程序之用,目前以MOS Memory制程成为内存制程的主流。内存依其功能和储存数据的方式,基本上可分为挥发性(Volatile)内存,如DRAM和SRAM,以及非挥发性(Non-Volatile)内存,如ROM、EPROM、EEPROM和Flash内存。

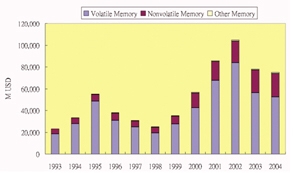

其中动态随机存取内存(Dynamic Random Access Memory,DRAM)产值占内存产值约60%到70%之间,居前三大内存之冠(DRAM、SRAM、Flash),而Flash和SRAM各占约10%到15%左右,排名第二和第三(图三)。2000年挥发性内存(DRAM和SRAM)的产值和非挥发性内存的产值比已达3比1左右(图四)。因此以下就DRAM、SRAM和Flash产业发展分别探讨。

|

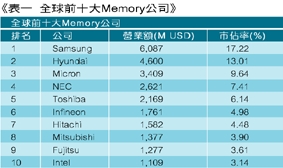

1999年全球前十大Memory厂商中(表一),排名前九大的厂商都有制造DRAM产品,有的更是以制造DRAM为主力,其中值得一提的是Intel是Flash内存及非挥发生内存的最大供货商,但只排名第十。由此可再次认知DRAM在Memory中的重要性。1999年全球前十大Memory厂商的市场占有率达73.5%,未来前十大Memory厂商的市场占有率有提高的趋势。

2000年DRAM产值成长58%

DRAM产值在内存产值中是扮演举足轻重的角色,DRAM产值占整体内存产值的70%左右,比重非常地高。因此DRAM产业景气好的时候,整体内存产业的产值也会被拉高,但在DRAM不景气的时候,整体内存业也显得低糜了,因此内存的产值波动受DRAM产值波动大大地影响。

另外,由于国内有许多半导体业者是从事于DRAM的制造生产,我国的DRAM产品产值占IC产品产值比重50%以上,也相当地高,因此对于我国而言,DRAM产业的趋势和动向是极度重要的。

韩国厂商Samsung和Hyundai实力坚强,市场占有率分别高达20.7%、19.3%,分居第一和第二名、美国厂商Micron位居第三,市占率14.4%、日本NEC位居第四,市占率8.9%、德国厂商Infineon排名第五,市占率达7.3%。全球前五大DRAM厂商的市场占有率就高达70.5%,集中度很高,我国DRAM厂商茂硅(Mosel Vitelic)以600百万美元挤身全球第9大DRAM厂商,市占率达2.6%(表二)。

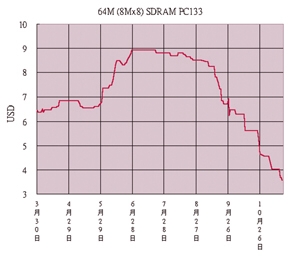

2000年第三季DRAM价格疲软,第四季也没有好转。但实际上,DRAM产能不足将于近期发生,真正供不应求将开始,并且预期影响DRAM市场直到2001年。而供给短缺,将使交期延长,价格高涨。

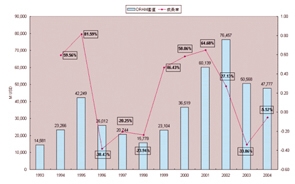

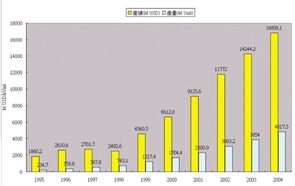

2000年全球DRAM产值为365亿美元,成长率达58%的成长(2000年的位成长率高达70%、每兆字节的平均售价(ASP/Megabyte)略高于一美元。预测2001年及2002年全球DRAM产值达601亿美元和765亿美元,成长率分别为65%及27%,ASP/Megabyte为1.13美元及0.89美元。DRAM历经1996~1998三年的负成长,1999~2001总算是一吐DRAM不景气的闷气了(图五)。

长期来看,全球DRAM产能将于2003年供过于求,并且产值降至506亿美元、2004年更降至478亿美元。1999~2004年DRAM位销售量的年复合成长率(CAGR)为72%,ASP/Megabyte将于2003年大幅下降为0.33美元。

但目前的DRAM市场状况到底是如何呢?为什么DRAM价格如此惨跌?这是由于原本2000年上半年预期2000年下半年将会出现DRAM供不应求的状况(1999年是如此),但2000年下半并未发生预期DRAM供不应求的状况,DRAM价格并未在2000年下半年大幅上涨,反而下降,并且跌得很惨(图六)。

| 《图六 64M<8Mx8>SDRAM PC133平均价格走势图》 |

|

这不只是单单今年圣诞节效应刺激需求的效果趋于缓和而已、更加上许多PC OEM厂商在上半年预期下半年DRAM景气的预期心理下,而不断扩大DRAM库存量、以及个人计算机的销售状况不如预期和每台计算机(电子产品)所使用的DRAM容量(Megabyte)成长缓慢的综合结果。

当时PC OEM厂商在第二季时思考在DRAM低价的时候,多购买一点第三季要用到的DRAM?甚至于购买多于第三季所需用的DRAM量,以备第三季和第四季之需。但在第二季结束后,PC的销售量并未如预期,因此第三季和第四季的PC销售量必需向下修正,并且第三季每台计算机上用的DRAM量并未有巨大的成长,如此一来,DRAM库存太多就成为PC OEM厂必需马上面对的问题了。

听起来2000年DRAM的位成长是不理想的,但今年的DRAM产值成长率达58%,位成长达70%,并且DRAM制造商会想办法缓和调降DRAM的合约价。因此目前的DRAM市场状况并不是代表DRAM景气开始衰退,而是短暂的现象而已。

2000年SRAM产值成长35.5%

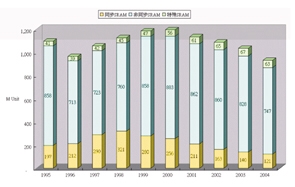

SRAM依产品技术可分成三类,异步SRAM(Asynchronous SRAM)、同步SRAM(Synchronous SRAM)和特殊SRAM(Specialty SRAM)。其中特殊SRAM包括Pseudo、FIFO、Multiport、CAMs、Integrated cache、custom cache-tag和特殊应用SRAM(Application-specific SRAM)。如(图七),异步SRAM技术是主流,2000年产量占整体SRAM的74%,其次是同步SRAM占21%,特殊SRAM只占5%。

未来异步SRAM的产值和产量占整体SRAM的比率将提升到64%及80%,其中最大的功巨就是应用于行动通讯装置中的低功率SRAM(Low-Power SRAM),而同步SRAM中的前五大厂中都有供给服务器和工作站用的高速cache SRAM(high-speed cache),未来将朝向高技术和高ASP的DDR SRAM(double-data-rate SRAM)。此外,Multiport和FIFO将是特殊SRAM中的两大主流,其中IDT(Integrated Device Technology)是全球供应量最大的公司,1999年市占率达55%。

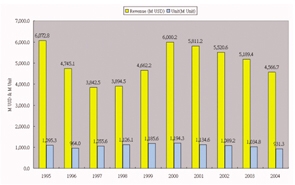

2000年是SRAM美好的一年,全球SRAM产值达60亿美元,继1999年的高成长率19.7%,2000年全球SRAM产值成长率达28.7%(图八)。未来几年手机应用起飞,使得low-power SRAM需求大增,由于供不应求,2000年1Mb和4Mb low-power SRAM的平均售价(ASP)几乎是1999年的两倍。网络硬件厂商,对于各种架构的SRAM需求高,例如ZBT、NoB1和NtRam等架构,并且产品朝向高容量化和高带宽化。

2000年全球SRAM销售量达11.9亿颗,达到历年产量的高峰,但SRAM的销售量将逐年降低,这是由于产品不断往更高集积度发展和SoC整合趋势的影响(图五)。手机市场将带动Low-power asynchronous SRAM需求,集积度从4Mb、8Mb至16Mb以上。因特网的成长,推动数据网络硬件设计的成长,并往更高的带宽成长,未来将是fast ZBT、Nobl和NtRams架构的天下。

随着微处理器厂商于2000年进入0.18微米制程、2001年进入0.15微米制程、2003年进入0.13微米制程,而且自1998年开始,PC将L2 cache整合进CPU,1999年整合进CPU的L2 Cache将占整体L2 cache的50%、2002年为90%。ASIC logic厂商目前新型设计之整合SRAM程度为60%,当未来SRAM的容量由2MB上升时,此比例也会上升。

未来SRAM主要应用于无线可携式通讯和网络数据撷取方面。并且SRAM和其他芯片整合至单一芯片的趋势会越来越明显,这将侵蚀SRAM单独芯片的市场。2000~2004年,对于SRAM市场最巨大的影响就是0.18~0.15制程技术的演进,这是引领SRAM走向SoC设计和与微处理器整合的重要制程技术。目前已整合2MB SRAM和Large-scale Logic。SRAM的MB需求量大体上将不断增加,但因为SoC整合的冲击,SRAM单独组件的需求将会戏剧性的改变,modem、peripheral等传统应用市场之SRAM将整合进DSP芯片、ASIC。

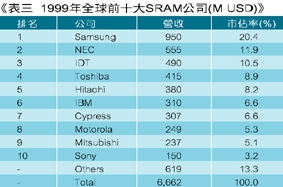

1999年全球前十大SRAM厂商中(表三),韩国三星排名第一,是全球DRAM和SRAM的最大供货商。IDT在特殊SRAM的市场占有率很高,其中以vast FIFO和multi-port的营收最大。1999年全球前十大SRAM厂商的市场占有率达86.7%,往9成迈进。

2000年Flash产值成长45%

Flash市场,带着1999年的喜悦,2000年全球Flash产值将达66亿美元,成长率为45%,继1999年83%的成长高峰,未来Flash的成长率将趋缓。2000年全球Flash产量达1.7亿颗,成长率为40%,继1999年63.8%的成长高峰,未来Flash颗数的成长率也将趋缓(图九)。

在消费性电子产品的强烈需求之下,Flash需求市场也快速成长;其中热门电子产品如手机(Cell phone)、数字相机(digital still camera)、视频转换器(set-top boxes)、Internet audio和便携计算机(handheld computing)等。2000年市场对Flash的需求成长速度比Flash厂商产能增加的速度还快。从4Mb到64Mb的Flash都有缺货的状况,产品交期也不断延长,全球Flash产能不足的现象预期会持续至2002年。

在这样的市场条件下,许多OEM厂商,纷纷和Flash供货商进行多年Flash供给合约。今年1月,韩国Samsung和美国AMD两家厂商签定3年供给Flash合约,其中AMD将供应Flash内存给Samsung的CDMA手机使用。今年2月,Intel和Ericsson也同样签定Flash供给合约。今年3月,AMD和Cisco System签定合约,AMD将供应Cisco之网络系统产品之Flash需求(含数据和程序代码储存)。

新兴的消费性电子产品,将会带动Flash的复苏趋势,手机仍然是未来一两年最热的产品,全球手机市场的爆发性成长,带动了Flash史无前例的销售成绩。而数字相机、和其他可携式及因特网相关应用产品,未来也必定带动大量的Flash需求,并且趋使Flash产品往更高集积度发展。

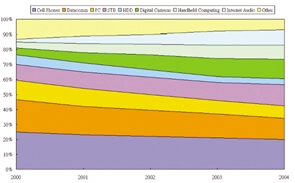

以下就Flash的热门应用产品来说明(图十):

Cell Phone

手机带动Flash大幅成长。2000年Flash应用在手机上的产值就达16.5亿美元,占了25%的比例,到了2004年达33.6亿美元,占有率下降为20%。其他应用产品将不断瓜分Flash应用在手机上的占有率。

PC

BIOS应用占Flash产值的13%(2000)。但未来将会有整合进PC芯片组内的趋势而降低比率。

Datacommunications

包括路由器(Router)、交换式集线器(Hub switch)、调制解调器(modem)。虽然产值从2000年的14.2亿美元到2004年的23.5亿美元,但此应用类别使用Flash的产值占整个产值的比例会逐年渐低。

Set-Top-Boxes

2000年Set-Top-Boxes应用占Flash产值的10.5%,产值达6.94亿美元,2004年增加为14%,产值达23.5亿美元。

Digital Cameras

包括数字相机(digital still camera)和摄录象机(camcorder)。2000年此应用占Flash产值的4.5%,产值达2.98亿美元,2000年增加为13%,产值达21.8亿美元。

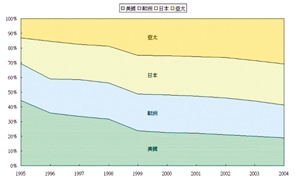

1980年代,美国是最大的Flash需求市场,PC BIOS曾在过去带动Flash的需求,现在的推动力道已经是消费性电子产品了,并且Flash市场快速地从美国外移至全球各地。台湾占有超过半数以上的主板制造产能,日本是主要的数字相机及手机制造中心,韩国也逐渐成为消费性电子产品的制造中心。由于韩国、台湾以及中国大陆的兴起,亚太地区将在2004年成长最大的Flash市场,市场占有率达30.8%,但基本上亚太、日本、欧洲、美国四大Flash市场的占有率还算平均(图十一)。

1999年全球前十大Flash厂商中(表四),Intel是Flash内存及非挥发生内存的最大供货商,AMD排名第二,并且和Fujitsu联盟,共享制造产能,而Intel和Sharp是另一联盟势力。前五大Flash厂商主要都是制造NOR型Flash为主,因为NOR型Flash具有较快速且稳定的特性。前十大Memory厂商的市场占有率达85.3%。

我国内存厂商经营策略

台湾的DRAM业者,在投资能力、生产管理能力、产能规模及企图心上都占有优势,具有量产规模优势,因此未来几年DRAM景气大好的时期,台湾DRAM业者仍能在DRAM市场上获利,但在制程技术、高集积度和高速化产品的研发能力以及海外生产据点的布局上具有劣势。

因此长期来看,台湾业者在DRAM产业中要能与国外大厂竞争,不只是产能的问题,而是如何具有研发DRAM的底子并加以生根,除了自行研发建立优秀的研发团队之外,还可以藉由技术移转、技术合作、策略联盟等方式取得国外厂商的技术,建立学习和内化的模式。

除此之外,DRAM产业本身就是一个产值波动巨大的产业,风险相对提高,使得产业竞争加剧的威胁,国内业者要利用国外大厂产能外包的机会,在技术上逐渐拉近国外大厂才是。面临未来必然来到的DRAM不景气,也将是国内DRAM业者的另一大考验,现阶段国内DRAM业者应立足于量产规模的优势,并利用机会拉近国外大厂的制程技术,在未来加码投资研发技术和利基产品的开发,以因应DRAM不景气时,产能可用来生产非DRAM产品及进行制程微缩,提高竞争力。

长期来看,为避免企业受到DRAM景气剧烈波动影响,并减少其冲击,国内DR AM大厂均以降低DRAM产品比重为原则方向。DRAM产值的波动性太大,对一个成长型的公司而言,若不是具有非常弹性的调整空间和实力,目前并不是一个良好的长期经营策略。因此策略转型、降低DRAM比重、加强非DRAM产品开发、已经成为国内各家DRAM业者的经营趋势。例如切入手机用的SRAM、消费性电子的闪存,晶圆代工产品等,若涵盖各电子领域之产品,势必可降低受到DRAM景气波动的冲击程度,为公司长期发展奠定良好的发展基础。

|