2001年半导体产业景气无论就基期或是供需观点分析,不如2000年是可以确定的,趋势向下的态势也将形成。问题是这次的不景气将持续多久?衰退幅度会有多深?是各方关注的焦点。从投资面来看,股价多数已经腰斩的个股,是否已经反应了大部分的利空,并达到值得长期投资的价位,如何选择投资时点,相信是许多投资人关心的焦点。本文将从景气循环观点及过往的统计资料,试图找出较佳的投资时机,提供关心的读者参考。

2001年全球半导体景气预测

一、WSTS的影响力

WSTS(Worldwide Semiconductor Trade Statistic)是一个国际性的半导体产业组织,会员厂商几乎包括全世界所有的知名半导体大厂,如Intel、AMD、Motorola、TI、NEC、Toshiba、Hitachi、Samsung、Hyundai、Philips、 STMicroelectronics、Infineon、华邦、南亚、世界先进等,其会员产值约占全球市场的九成左右。该组织除了每个月定期统计、发布全球各区域、各产品市场规模、产量、平均价格,供会员厂商做为营运分析的第一手参考资料外,WSTS还有一个更重要的功能是,每年都会举行两次的景气预测会议,分成春季预测及秋季预测会议,并在美国、日本、欧州、韩国、台湾等地轮流举行。

由于WSTS的会员厂商,涵括全球产值的九成以上,因此将这些厂商的行销、业务主管齐聚一堂,对各个主要产品与各区域市场、景气,分别预测在未来三年的景气成长率,其预测过程与结果,当然会对半导体产业市场带来相当大的影响力。从过去的经验来看,每当预测会议一结束,全球各个重要、知名的产业咨询机构或协会组织,例如Dataquest、IC Insight、ICE、SIA等,就会立刻针对会议结论来修正他们对全球各地区、各半导体产品市场规模的预测值,由此不难看出这个预测会议结果的影响力。

但是由于此一预测会议系属秘密会议性质,除会员厂商参加外,并不对外公开,而且也仅于会后约两、三周,才发布一则简单新闻稿,简单告知整体预测结果而已。因此几乎全球所有的半导体产业分析机构为求时效性,都会使出混身解数,想要在会议期间的第一时间内,取得此一预测结果。我们可以从今年的春季预测会议于5月19日中午结束,而Dataquest与IC Insight均于三日内就发布其各自的市场修正结果与看法,SIA亦于三周后发布新的市场预测值,就能看出WSTS的影响力。

二、WSTS看法较为乐观

预测主要是根据既有的搜集资料,加以经验判断所作的逻辑推演。在推演的过程中,难免因为变数的未充分考量而有极大的误差。在变动快速的产业里,要预测长达数年以上的事情,更是显得不容易。以半导体产业而言,今年年初几乎全体预测机构一致看好此次的产业循环荣景,以DRAM研究著称的De-Dios公司更发布今年64M DRAM的现货价,更将在第四季达到20美元以上的高峰。然而,最终的结果是现货价正在3美元附近盘整,不排除有继续下跌的可能,这样的结果对照当时的预测可说是南辕北辙。

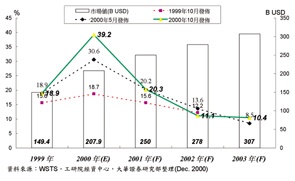

(图一)整理了WSTS最近三次发布的预测数字,仔细端详,即使是号称权威的WSTS,对2000年成长率的预测,其准确度在绝对数字的部份亦有不小的误差,2000年的成长率实际值应该是接近39%左右,但在1999年末时所作的预测是19%,而到了年中时,基于景气旺盛,则进一步修正为30%,但仍距离“标准答案“39% ,仍有高达9%以上的落差。还好的是,所幸预测趋势向上的看法并没有错。

由此可见,要准确预测半导体产业的成长率实在是不容易。就这几次的预测来看,透露出一个重要趋势是,2000年将达到景气荣景的趋势高峰,之后开始反转向下。以最近这次10月份所作的预测来看,WSTS认为2001年虽说景气不如2000年,但仍有20%的成长率,果真如此,那么20%的成长率仍高于20年的平均成长率17% ,绝对数值仍保持一定程度的成长,不至于让人太过忧虑,怕的是2000年后景气向下趋势没有看错,只是20%的成长是否真能达到,有一些外在变数的干扰正在强化中,似乎让人有点担心。以最近IC Insight所发布的预测来看,该公司语多保留的认为2001年的成长率恐怕只有10%左右的成长而已,甚至还更坏也说不定。至于如Dataquest、IDC、ICE等公司,则是直到12月中旬为止,尚未有较新的预测发布。

三、IC Insights态度较为保守

IC Insights公司,从字面上来看,是一家主要专精于IC领域的咨询公司,与Dataquest从事各种跨领域的产业研究机构有所不同,该公司的重要主管,包括总裁、总经理和副总经理等,过去都曾服务于ICE这家历史悠久的市场研究机构,长达十年以上,可说具有丰富的IC产业研究经验。该公司总裁Bill McClean曾于12月初受邀来台发表对当前产业景气看法,其中有几点见解颇值得令人留意。

1.过热的2000年景气:

与过去22年(1978~1999年)的历史平均数字比较,今年全球经济成长率约可达到4.9%,远高于过去22年3.4%的历史水准;今年全球半导体销售数字成长39%,亦高于过去17%的平均数字;全球半导体出货量的成长率今年达到28%,亦高于过去22年平均的9%;全球半导体设备支出今年成长65%,而过去的平均数字仅为17% 。

由过去的历史经验来看,2000年的景气好得实在有点过头。再者,就半导体占电子产品的成本比重来观察,前一波景气的最高点为1995年,当年此比重数字为21.6%,由于半导体价格过高会造成需求减少等问题,使1996年半导体产业立即步入衰退期。 1996年该项数字下滑至18.5%,其后一路走低,至1998年降至16.2%触底后才反弹。今年,半导体占电子产品的成本比重已达21.8%,更已超过了1995年的水准,因此,半导体产业过热而导致景气反转的可能性相当大。

2.2002年后较有机会触底反弹:

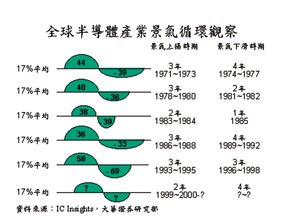

推估这一波景气衰退的幅度有多大,从历史经验来看,过去五个景气波段中(图二),半导体产业荣景“时期(离17%的加总面积)“的市场成长率超过平均成长17%愈大,则接下来的衰退期愈长,且跌幅愈深,但这一波半导体产业荣景期只有2年,成长率超过过去22年平均17%成长率不高(1999年:19%、2000年:39%),因此,这一波半导体产业的衰退,不排除在一至二年内,就有机会度过。举例来说,1983、1984年产业荣景期只有两年,因此只历经了1985年一年的库存调整,景气就开始反弹。这一波产业景气,不排除明年市场走软后,在2002年就有机会触底反弹。

四、慎防美国经济硬着陆

一般在探讨半导体产业景气,往往会从产能开出、新应用的推陈出新等构面加以分析,至于区域性经济体的总体经济变化,基于变因影响程度相对较小下,往往着墨不多。然而,笔者以为2001年甚至是未来几年的半导体景气究竟会如何演变,美国经济的走向将是重要的决定关键。

从资料显示,2000年的全球半导体市场分布,美国占32%、欧洲占22%、日本占20%、其他以亚太地区为主的市场则占有26%,由此可见,美国与亚太地区是半导体消费市场的主要来源。从总体经济的关连来看,基于美国是亚太地区最重要的出口国,因此,倘若美国景气不佳,连带也将拖累亚太市场的消费成长,而美国经济的成长状况,将是2001年半导体景气能否复苏的重要关键。

“A Hard Landing?-The risk of a hard landing in America is real“这是12月9日英国经济学人杂志出刊的封面标题,当期的封面故事陈述正当该周美国股市为利率可能降低及美国经济软着陆而欢欣股舞时,世人却低估了美国经济硬着陆的风险。经济学人杂志以相当悲观的论点指出,美国经济正面临前所未有的挑战,经济成长率遽降至2%以下的所谓“硬着陆“正在酝酿中。

值此同时,多项数据公布也正印证了经济学人的看法,包括商务部所公布的美国第三季GDP成长率骤降至2.4%(年率),比先前预估的2.7%还低,更逊于第二季的5.6%与第一季的4.8%。而推升经济成长的生产力年增率亦从第二季的6.1%骤降至第三季的3.3%,这些表征似乎显示美国的景气衰退还正处在初期而已,尚未到达稳定阶段,确实让人忧心。

报告中认为有三项原因让经济学家与投资人低估了硬着陆的风险:第一、金融市场的压力有愈来愈严重的迹象。第二、历史显示,软着陆成功机会微小。第三、2%至3%的经济成长趋缓脚步不足以修正之前的经济与金融失衡,使得经济在未来仍有产生硬着陆的危险。金融市场方面,Nasdaq指数自今年高点以来已经跌了近5成,让美国家庭近2兆美元的财富消失于无形,这样的巨额财富消失,自然会对经济体产生逐渐发酵的消费支出减少,导致企业获利下降的隐忧,甚至形成通货紧缩的恶性循环。

另外,美国经济下滑所带来的负面效应,将经由贸易、汇率与资金流动三种管道伤害到其它地区经济,而新兴市场将是美国硬着陆的最大输家。理由是,拉丁美洲与亚洲的复苏主要是靠对美的出口在推动,亚洲则特别依赖电子产品到美国的出口。至于大家寄望甚深的靠联准会的降息来刺激景气,可能因为时空环境已大不相同,要依赖货币政策来解决经济问题,也将变得难上加难。

美国的经济或许不至于坏到要硬着陆,但颠簸着陆已经是难以避免,这点可从美国股市近期常出现暴涨暴跌,成交量异常的情况观察出。也因此,在金融市场尚未完全稳定前,经济景气要出现大幅扬升的可能性可说微乎其微。

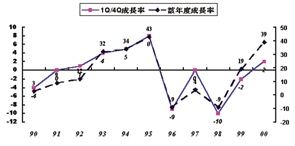

五、2001年第一季可做观察指标

(图三)整理了过去十年间半导体产业年度成长率与首季成长率的关系,从统计资料发现,拿首季与前一年度第四季的业绩相比,业绩如果表现不差时,该年度通常也会有较佳的表现;反之,如果此数字呈现负成长时,该年度可能不会是一个好年冬,因此,第一季的表现可说是观察当年度景气好坏或成长动力大小的重要指标。

| 《图三 过去十年半导体产业首季业绩表现与当年度成长率关系》 |

|

2001年第一季的业绩,十之八九不会太好,亦有很大的可能会比2000年的第四季业绩要来得更差,原因是下游的主机板、手机等系统产品仍有不少库存或过多的产能有待消化,相对也将影响到半导体的销售成绩可能不会太好。此第一季的比值倘若真出现负成长,那么对于WSTS乐观估计的2001年仍有20%的成长率,恐怕得要持较为保守的看法了。

选择半导体股的投资时点

2000年对股市的长期投资者来说,应该是十分心痛的一年。在美股大幅滑落、政治情势不明等因素干扰下,先是让股市笼罩在系统风险的疑虑,股价随之反应本益比必须向下调整的走势,而这段下跌也让坚信基本面无虞的投资者产生不少亏损。时序迈入传统电子业旺季的下半年,原本期待股价可因旺季的到来,反应基本面利多的期盼也随之落空。“Back to School"的开学旺季效应既然没有发生,股价的修正也是理所当然,建立在过高期盼的DRAM股票,指标股华邦电子也在8月底开始一路从90元下滑至近期的30元附近,让投资人损失惨重,这段的下挫,固然诸如政经利空因素干扰是原因之一,但产业基本面反转,更是股价下跌最重要元凶。

展望2001年,产业前景不如2000年是可以确定的,问题是不景气究竟要持续多久?如何抓住景气的反转点,掌握下一波长期投资买点,相信是许多投资人关心的话题。撇开特别的族群或个股不谈,大体而言,当半导体景气上扬时,多数的个股都会受惠,包括晶圆代工、DRAM、IC设计、IC通路等,皆可跟着景气好转而水涨船高。而投资在景气上扬的时点,固然不一定是买在最低价,但相对的获利却是比较稳健。以下兹就晶圆代工为例,分析其过往股价与基本面的关连,提供读者参考。

一、外资机构目前对台积电、联电的获利预估

如果将股价看作是本益比与EPS的乘积,如何衡量该档股票的合理本益比与未来的EPS是研究员的主要工作。在一般的状况下,除非发生极大的系统风险,否则本益比要有急剧的变化,并不容易,通常股价是随着公司EPS的预期而产生变化。

2000年的股价下跌,最让人感到害怕的主要在于先是有大幅度的本益比调整,紧接而来的又是得反应基本面走坏的利空。以台积电来说,还记得今年年初时,多家投资机构预估其今年的EPS约在5.5到6.5元之间,与台积电今年第三季公布财测的5.61元,其实相去不远。但本益比的调整却足以让台积电从最高点的220元滑落到100元以下,继之而来的台积电90元附近的价位能否守得住,其未来获利的估计将是重要关键。

我们整理了近期多家外资机构对台积电、联电2001年EPS的估计,台积电的获利预估落在6到7.5元之间,而联电则介于4到6元之间。这样的获利预估倘若对照目前台积电的股价落在90元,联电处在50元附近盘整的状况,其本益比约莫在12~15倍之间,确实是落在历史的低档区,颇有吸引人做长期投资的诱惑。

然而,当我们再仔细看待投资机构预估获利的假设状况,是否未来真如假设预估,是颇令人玩味。而此一假设多数是建立在台积电产能利用率上半年维持在85%,下半年则能回到95%的高运转效率,而全年的平均接单价格在高阶制程开出下,可较前一年度微幅上扬3%到5%。这样的假设条件是否真是未来产业变化的情形,还是有可能变得更坏,是未来投资人必须考量的观察重点。

二、投资在营收、产能利用率扬升的转折点

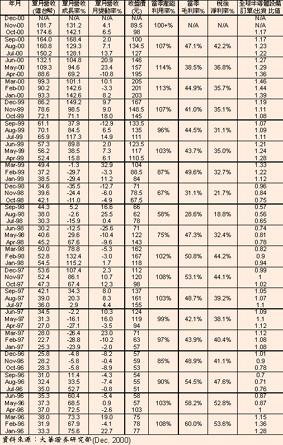

(表一)整理了台积电过去5年间股价与营收、产能利用率、毛利率、税后净利率的对应关系,企图找出台积电等晶圆代工类股较佳的投资时点。

| 《表一 近五年台积电产能利用率及毛利率及股价变动关连》 |

|

1.以单月营收变动超过5%来观察:

一般投资人最常接触到的财务资讯,以营收数字算是最容易取得,也是公司对外每月会公布的数字。如果以营收数字的转折点来当做投资时点的选择,是不是一个好的决定,我们来看看过去的历史经验。从过去的经验来看,以营收当作投资买卖时点的考量,大致可以归纳出两个重点:一是特别留意是否有单月营收变动率超过5%的异常现象,并留意该数字绝对值的大小;其次是注意单月营收变动率由正变负或由负变正的转折点,并注意隔月是否有持续该现象的发生。

依上述原则来看,可以发现从99年1月开始,明显出现了单月营收变动率达11.2%的现象,远大于5%的正常波动数值,该月台积电的收盘价为84元,到了2月时,单月营收变动率虽然下降了3.3%,但若考量春节工作天数的减少,理论上此数字应为正数才是,也就是似乎有景气翻扬的味道;到了3月时,出现了变动率达32.9%的巨幅成长,该月的股价也正式较前月大幅扬升,达到104元,从此晶圆代工的景气行情应可算正式确立,股价也随后续的业绩成长而呈现多头的走势。当中尽管有偶尔出现单月营收变动率下滑的情形,但在不连续发生且有合理解释下(如春节休假或年度岁修等),并不影响判断景气行情的延续。

从99年开始至今,台积电的单月营收变动率一直是呈现正数,换言之,公司的业绩表现着实令人称许。按常理推断,如果股价应该反应景气行情的话,台积电的股价应该仍在扬升阶段,然而,事与愿违,股价却是从6月开始一路下滑,当中最大的影响首推是发生政经环境丕变、美股下跌导致的本益比调整。股价反应至此,未来最让人担忧的是景气似乎已经开始反转,单月营收变动率的数字明显的从20%下滑至11月的4%,不排除很快就会见到负数的情况发生。以此来看,倘若未来没有资金行情的推波助澜,让本益比向上提升的话,股价很可能会随着景气的走差而仍有下跌的疑虑。至于何时值得进场,则视此数字再度出现超过5%的正数决定。

2.选在产能利用率扬升的转折点:

除了可以单月营收变动率来当作指标外,产能利用率的变化亦可作为观察重点,特别是当产能利用率出现扬升的转折点,可以说是界定长期投资买点最佳参考指标,不过前提当然是没有系统风险的考量。以产能利用率来界定投资买点较营收观察为佳的另一个理由是,当产能扩张较快时,营收亦可能随之增加,但若产能利用率未能满载时,其获利显然无法跟上营收增加的速度。

从过去的记录发现,当98年第三季的产能利用率达到58%最低点后,第四季明显上扬到67%,隔年第一季又再上升到87%,而不论是投资在第四季或隔年的第一季,都可有一段不小的景气行情获利。展望未来,已经明显看到台积电的产能利用率正从第二季的114%开始下滑,尽管第四季仍能维持100%以上,预料应该就在100%附近而已,已有明显下滑。也因此,如果未来本益比在不调整的情况下,要选择台积电长期的投资买点,观察该公司产能利用率何时出现上扬的转折,应该是最重要的指标参考。

结论

一、2001年第二季将是景气转折关键

就产业景气分析,全球半导体景气自1999年复苏以来,可以确定在2000年达到此波段景气循环的高点,未来几年景气将逐渐下滑,至于未来不景气的时期会有多久,如果2001年加速赶底的话,不排除在2002年就可开始逐渐复苏,展开另一波段的景气循环,当中影响的重要关键则在于美国经济未来走势如何,软着陆或硬着陆是关注焦点。

单就2001年的景气加以分析,上半年因为下游存货过高而影响半导体景气不佳是可以确定的,下半年因为产业能见度不佳,多数人倾向以乐观态度视之,其所持理由主要有二:其一是传统旺季来临而有较大需求产生,另一则是美国倘若真在第一季有降息的货币政策推出,经过两季之后的效应将可逐步显现。

对此推论笔者仍有存疑之处,主因是美国经济从第二季第三季的骤降转折实在过大,要以货币政策影响实质基本面恐怕时间还有点不足;其次是从半导体的应用面来看,目前仍未有坚实的Killer Application出现,看起来较像样而且够大的杀手级应用如微软的X-BOX、GPRS手机等,恐怕要到2001年下半年后才会比较明朗,至于发酵时间很可能还会再往后延迟。因此,整体而言,笔者看法倾向保守,下半年将是很重要的转折点观察。

二、以产能利用率翻扬的转折点来界定长期投资买点

晶圆代工的股价修正至此,当中除基本面正在转差外,政经情势、国际股市不佳的原因亦有很大影响。因此,倘若国际股市真有“元月效应“,不排除会有国内股市的资金行情发酵,届时以外资仍旧钟情于晶圆代工股票的看法未变的情况下,台积电、联电亦将随之上扬,换言之,在上半年景气不佳的情况下,股价是否会一直沉沦,仍有待观察。至于较佳的长期投资时点,笔者建议以产能利用率的转折关键作为长期投资的参考。