前言

雖然自2000年第二季開始,純粹的網路公司似乎有呈現泡沫化的現象,不過全球伺服器市場仍然在網際網路風潮(Internet growth)、電子商務交易盛行,以及企業e化需求的影響之下,需求量仍能持續的成長。在價格別的部分,由於xSP業者及中小企業對於低價伺服器的需求不斷增加,造成低價產品的市場佔有率呈現上揚的現象。而由於主機代管業者的出現所形成的伺服器農莊(server farm)的現象,造就了較不佔空間的薄型、可機架式(rack-mountable)伺服器產品的興起,其中可支援2顆CPU的產品由於價格/效益比最高,因此享有最高的市場佔有率。

就全球前五大伺服器供應商的銷售量及營業額的市場佔有率變動情形來觀察,由於各大廠皆積極朝向提供包含高階至低階的全產品線之完整解決方案的方向發展,以滿足客戶之需求,造成了前五大廠商的市場集中度呈現持續提升的現象。

雖然自2000年下半年開始,純粹的網路公司似乎有呈現泡沫化的現象,不過在傳統企業對於e化的需求仍相當殷切的情形之下,電子商務的風潮勢必仍將持續下去,從而也將帶動後端設備的成長,尤其是對於伺服器的需求。因此,展望未來伺服器市場的發展,由於網際網路的風潮仍將持續,在前端的需求如此旺盛的情形之下,將成為帶動伺服器銷售不斷成長的最重要因素。

由於我們一般人在使用網際網路的時候通常不會接觸到伺服器這樣的一個機器,因此其角色就有如「藏鏡人」一般,默默地推動網際網路的發展。

以下將給伺服器下一個簡單的定義:廣義來說,網路上與其他網路使用者共同分享資源的電腦,即可稱之為伺服器;狹義來看,伺服器是指在網路的環境之下運作,通常具備多重處理器,可由遠端來做管理,特別著重系統運作穩定的機器,並可在標準的網路作業系統(如NetWare、NT、 Linux及Unix等)之下運作,其主要功能在提供各用戶端能彼此分享網路環境內的各項資源。

全球伺服器市場規模

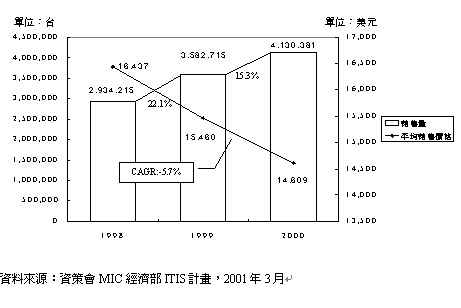

雖然在2000年下半年全球經濟開始走下坡、桌上型及筆記型個人電腦及行動電話的銷售表現並不佳,成長率甚至低於10%的情形之下,伺服器市場仍能呈現蓬勃發展的情況,其原因在於電子商務的風潮帶動上網人口不斷地增加,加以相關電子商務交易金額不斷攀升,從而帶動了後端伺服器銷售的成長。以2000年為例,全球伺服器的銷售量為413萬台,較1999年仍享有15.3%的成長率,至於銷售值的部份為603.4億美元,也有8.9%的成長率 ,請參見(圖一)。

隨著技術的進步造成相關零組件的單價不斷的下滑,相關廠商為求佔有率的提升而採低價化策略,加以中小企業對於低價伺服器的需求不斷成長等原因的帶動之下,引發了低價伺服器的銷售比重雖然不斷的提高,但其平均銷售價格卻不斷下滑的現象,以1998-2000年為例,其平均銷售價格之年複合成長率為-5.7%,請參見(圖一)。

伺服器之銷售情形

伺服器之價格別銷售情形

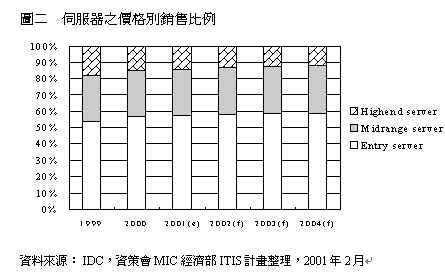

若以價格別來區分高、中、低階伺服器的銷售情形來看,由於大量運用伺服器的行業,由早期以大型的金融及製造業為主,逐漸擴及至xSP及中小型企業,因此導致低價伺服器的銷售比重不斷地提高,預計至2004年時將佔有市場約六成的比例,請參見(圖二)。

伺服器之外觀別銷售情形

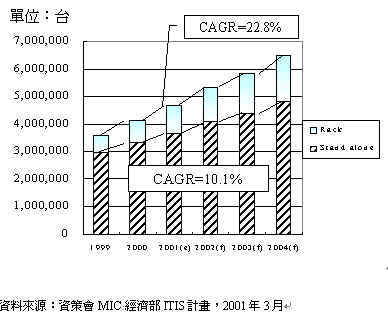

由於許多的中小企業或網路公司(如content providers)傾向交由其它專業機構如網路資料中心( IDC )代管其伺服器等硬體設備,因而形成了伺服器農莊的現象。不過由於網路機房空間有限,且土地價格日昂,因此帶動較為輕薄、不佔空間的可機架式伺服器產品的成長,根據(圖三)所示,預計1999-2004年可機架式伺服器的年複合成長率為22.8%,遠較傳統直立式(stand alone)伺服器的10.1%來的高。

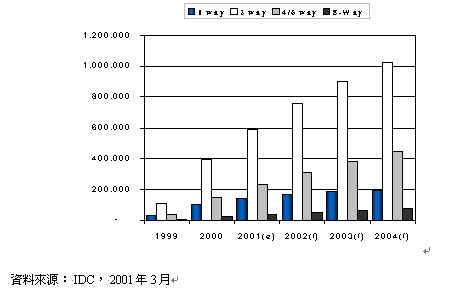

在可機架式伺服器之可支援處理器顆數的部分,由於其以低價的產品為主,再加上其所面臨的運算環境相對於大型伺服器而言較單純,因此其所支援的顆數通常並不多。其中,可支援兩顆處理器(2 way)的產品,由於價格\效益比最高,因此明顯主導這一方面的市場佔有率,請參見(圖四)。展望未來,在伺服器的價格持續下滑,再加上電子商務交易日益普及,導致對於運算的需求日益提升的趨勢之下,可支援更多顆數之可機架式伺服器的需求將不斷的提升。

伺服器產品發展趨勢分析

1.低階運用層面廣,高階走向利基市場

以往伺服器由於單價較高,且較接近封閉式的運算環境,因此伺服器供應商大多發展其本身專屬的處理器及作業系統,以便在銷售時能獲取最高的利潤。不過由於低階伺服器(如精簡型伺服器)強調安裝及維修的容易性,可減少資訊管理人員的配置,對於有資訊化與網路化等需求,但無力配置資訊管理人員的中小企業而言,具有相當不錯的採購誘因,因此吸引了許多企業的採用。目前廠商所推出的低階伺服器產品多以Intel架構的處理器為主;而在軟體方面,多數廠商提供Microsoft、Novell、Linux及UNIX等作業系統,以滿足顧客的需求,同時設計簡單易用的輔助軟體,以降低產品安裝時的負擔及管理和維修上的難度。至於高階伺服器的部分則將逐漸走向利基市場,例如運用於資料倉儲、金融模擬(financial simulations)及科學\工程運算等領域。

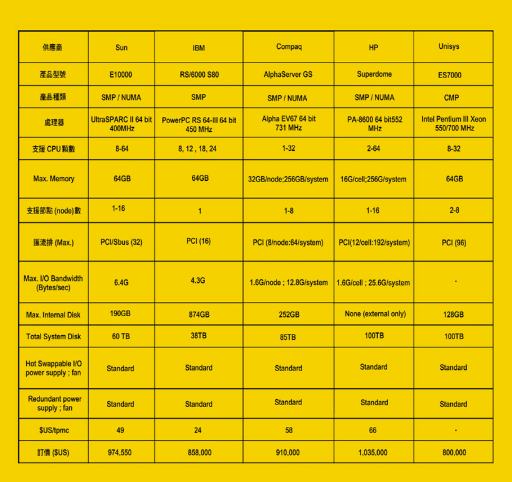

以廠商所推出的產品而言,高階的部分以昇陽電腦(Sun Microsystems)的E10000、IBM的RS/6000、康柏(Compaq)的Alphaserver、HP的Superdome以及優利(Unisys)的ES7000為代表,其詳細規格請參閱(表一),其中除了Unisys的ES7000為Intel (x86)及 CMP(cellular multi-processing)的架構之外,其餘的皆為精簡指令集(RISC)及 SMP(symmetric multi-processing)的架構,且都能支援相當多顆CPU,儲存的容量相當的大,同時擁有不錯的備援(redundency)或熱抽換(hot swappable)系統,不過售價卻相當的高,然而對於有mission critical(例如可靠度達99.999%)需求的業者而言仍具有相當大的吸引力。

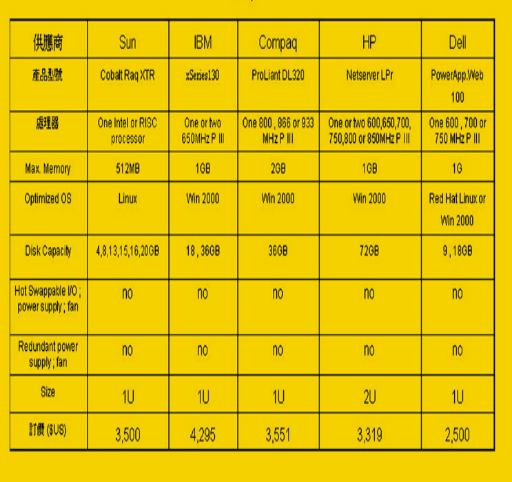

| 《表一 高階High-end Enterprise伺服器市場主要產品之規格》 |

|

入門機種的部分以Sun、IBM、Compaq、HP及Dell的產品為例,其詳細規格,請參閱(表二)。由表二我們可以發現,入門機種幾乎全是Intel架構的天下,且其外觀也以可機架式的薄型產品(1-2U)為主,售價也相對的低廉。

2.伺服器之CPU架構的演進

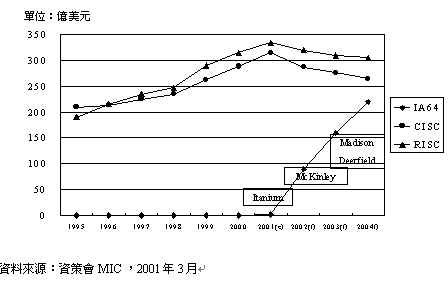

由於RISC架構的CPU不論在穩定度或效能上的表現都比複雜指令集(CISC)的架構來的好,因此在 1996年之後銷貨金額便已超越CISC架構的產品,而成為市場的主流,請參見(圖五)。不過值得一提的是,以CISC產品為主的CPU龍頭大廠Intel,為了想要逐步蠶食高階的伺服器市場,因此和HP合作發展IA 64(EPIC , explicitly parellel instruction computing)架構的產品,並於2001年6月底購併Compaq 之Alpha處理器部門,以增強其本身發展64位元處理器的能力。Intel在2000年底的時候已推出少量的64位元Itanium處理器,預計在2002年中推出第二代的Mckinley,並在之後陸續推出主攻高階市場的Madison,以及走量化路線的Deerfield。預期在經濟景氣能夠逐步好轉的前提下,再加上IBM、HP及Intel等廠商從1998年10月所開始推動的Monterey (Trillian) Project成功的話,IA 64 架構的產品或許有機會在2005年時超越RISC的架構。而所謂的Trillian Project指的是,將UNIX作業系統及原本在UNIX作業系統上的應用程式移植(port)至Intel 64位元架構的晶片上運作,由於其工程相當的浩大,導致此計畫的完成的時程一再地延誤。

3.伺服器作業系統之發展

由於過去伺服器的作業系統大部分是UNIX的天下,因此不論是Sun的Solaris、HP的UX或IBM的AIX、OS/390等都佔有不錯的地位。然而軟體霸主微軟也挾其龐大的行銷資源,以及一般人對於視窗環境的熟悉,因此藉由Win NT的推出,取得了低階市場的領先地位,並期望以此優勢推出Win 2000 Datacenter的版本來進軍高階伺服器市場。雖然許多使用者對於微軟產品的可靠度及穩定度仍有疑慮,不過以其本身的企圖心,相信未來微軟的高階產品仍是相當有機會的。另外值得一提的是,Linux作業系統由於具有free及open source code的特質,因此吸引許多業者熱情的擁抱,如IBM就計畫投入十億美元讓全產品線都支援Linux。預期未來在Linux上開發的應用程式日益增加的情形之下,Linux的表現勢必不俗。

若就全球伺服器作業系統之銷售額市場規模來看,Linux將享有最高的成長率,2000-2005年的銷售金額之年複合成長率高達26.2%,而Microsoft的Win NT/2000則可望取得市場的龍頭地位,請參見(圖六)。

全球伺服器大廠營運表現

1.全球前五大伺服器供應商銷售金額及銷售量佔有率情形

由於個人電腦的需求不振,以及銷售毛利不斷的下滑,各大個人電腦供應商為求圖存,紛紛轉戰毛利較高的市場,其中由於伺服器市場仍不斷的成長,再加上其毛利較高,因此便受到各大廠的注目,逐漸將重心轉往此處發展。以銷售金額表現來看,1999年前五大分別為IBM、HP、Sun、Compaq及Dell,至2000年則順序轉變為IBM、Sun、Compaq、HP及Dell。以銷售量來看,1999年前五大分別為Compaq、IBM、HP、Dell及Sun,至2000年時龍頭及亞軍仍然為Compaq及IBM;而Dell由於以低價產品為主,符合市場的脈動,成長率高達43.3%,因此上升至第三名;至於Sun則由於其產品單價較高,因此出貨量的部分屈居第五,不過成長率高達62.3%,為眾家大廠中成長最快的一家,其原因在於其不論是入門系統或高階系統在主要市場例如美國地區均有不錯的表現。

2.全球前五大伺服器供應商之產品定位

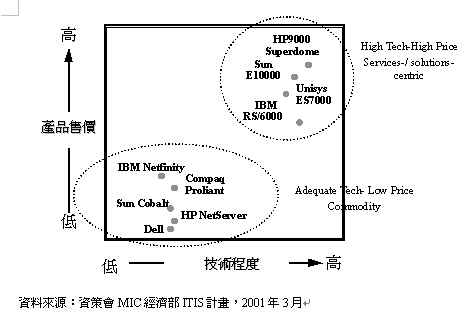

對於全球伺服器大廠而言,除了Dell之外,其發展伺服器產品的歷史都相當的長,其本身除了具備相當好的技術之外,同時也擁有龐大及優良的服務團隊及營運據點,對於特別強調服務及提供完整解決方案的高階產品市場而言,享有相當不錯的地位及毛利,後進的業者並不容易侵入這塊領域, Compaq、HP、IBM、Sun及Unisys為其中的佼佼者,請參見(圖六)。而由於低價伺服器產品為成長最快的一群,因此各大廠也卯足全力在這個部分發展,Dell為其中的佼佼者。而過去以高階產品為主的Sun,為了搶食這塊大餅,也以購併精簡型伺服器大廠Cobalt的方式,快速在這塊市場崛起,以期享有較高的成長率。

3..全球伺服器大廠營運表現

若就1999年至2000年全球前五大伺服器供應商的營運績效,Sun及Dell不論是就營收表現或是銷售量成長情況來看,都遠較同業的表現來的出色許多,其原因主要在於其專注在本身的平台上-昇陽堅守RISC架構的硬體平台及UNIX架構的Solaris作業系統,並專注在高價及需要完整解決方案的高階市場;戴爾則緊隨Wintel的腳步,專注在量化及相對低價的市場。相較於IBM、HP及Compaq等試圖提供高、中、低階完整產品線的業者而言,昇陽及戴爾的表現似乎更顯出專注的可貴。不過由於市場的重心逐漸轉向低價的部分,因此各供應商莫不紛紛投注心力於此,但是也由於進入此領域的門檻相對較低,從而形成激烈的競爭態勢,

全球伺服器市場未來展望

由於網際網路仍將是未來驅動伺服器銷售成長最重要的因素,因此在電子商務相關產業蓬勃成長的帶動之下,也將促成伺服器銷售的成長,預計將由2000年的413萬台成長至2004年的650萬台,年複合成長率為12.0%。其中,電信業由於紛紛跟跨足網路資料中心、金融業須要面對龐大的電子商務交易線上清算的需求,以及xSP業者不斷提供各式各樣的服務,因此這三類業者對於伺服器的需求將最為殷切。此外,一般企業對於e化的需求也將是未來銷售量成長相當重要的因素之一。