标普全球大宗商品 (S&P Global Commodity Insights) 企业可再生能源资料库的信息显示,2024 年企业清洁能源采购增长 29%,全球宣布的交易量达到创纪录的 68 GW。

|

| /news/2025/10/29/1646154710S.jpg |

根据标普全球大宗商品的资料,资料中心在 2024 年的清洁能源采购中领先,主要通过直接购电协议达成超过 17GW 的交易。制造业以 9GW 的清洁能源采购量位居第二,其後是服务业,采购量为 6GW。

资料中心清洁能源采购的增长主要由美国需求推动。

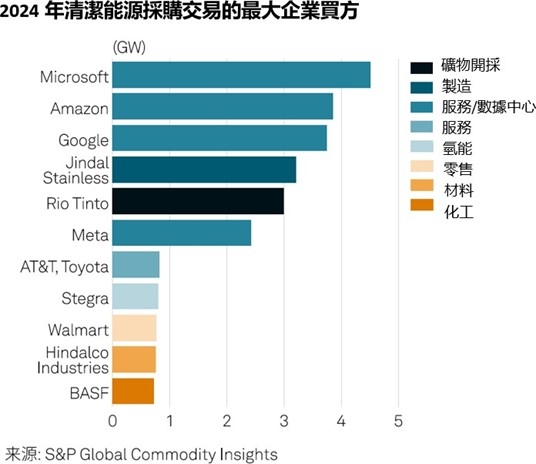

Microsoft、Amazon 和 Google 在企业买家名单中名列前茅,在亚太地区、欧洲和北美均签署协议,并与 Meta 共同宣布了 15GW 的容量。这不包括 Microsoft 在 2024 年 5 月与 Brookfield 宣布的 10GW 能源框架协议。

光伏仍然是主要的清洁能源采购来源,但核电正受到企业的青睐,这反映出一种战略转 变,转向无碳、非间歇性的解决方案,以支持他们的脱碳和全时段能源匹配目标,同时确保大量电力供应。

值得注意的是,清洁能源采购的投资也涉及新技术的开发。谷歌和亚马逊签署了长期购电协议,从小型模块化反应堆获取能源。

区域发展

亚太地区总计签署了 27GW 的可再生能源容量,同比增长 60%。其中,印度占 69%以上,超过美国成为全球最大的市场,达到 18GW。去年,越南批准了直接购电协议框架,马来西亚推出了企业可再生能源供应计划。这些政策预计将促进场外购电协议的增长,预计马来西亚可能在 2025 年率先落地。

欧洲创下新纪录,签订了 19GW 的企业交易合同,同比增长 17%。尽管在下半年增长开始减弱,西班牙仍占据 26%的市场份额。

在北美,2024 年的企业采购总量达到 18GW,增长 18%,其中光伏占合同容量的一半以上。

能源属性证书显示出强劲势头

根据国际追踪标准基金会(I-TRACK)的数据,国际可再生能源证书(I-REC)的全球需求同比增长 32%,达到 233 太瓦时。年度发证数量仅增长 2%,达到 290 太瓦时,主要是由於中国将退出 I-REC 以及阿联酋在 2023 年供应过剩後放缓了发证速度。

另一方面,巴西在 2024 年引领了发证和注销的增长,而哈萨克斯坦和南非等市场则崭露头角。

在印度,本地发证机构要求电厂提供额外的材料,以防止环境权益用於完成可再生能源购买义务,出现重复计算,这导致水电发证量下降。预计近期水电发证量将保持在低位。

由於供给潜力充足,2024 年大多数主要市场出现了价格下跌趋势,而印度、马来西亚、墨西哥和新加坡的价格则保持稳定。

在欧洲,随着英国停止接受欧洲来源担保证书(GO)的影响逐渐减弱,GO 的需求同比增长 8%,达到 784 太瓦时。此外,在经历非常乾燥的 2023 年後,2024 年异常潮湿的天气导致发证量同比增加 13%,其中风电、光伏和水电分别增长 38 太瓦时、26 太瓦时和 49 太瓦时。市场供应过剩导致全年价格下跌,但第四季度水电回归平均水平,价格回升。

据标普全球大宗商品估计,美国的自愿可再生能源证(REC)市场在 2024 年达到 320 太瓦时以上,同比增长 11%,其中未捆绑市场占 35%。虽然企业占据自愿 REC 市场的绝大部分,但公共机构已达到近 10%,其後是社区选择聚合商,占 7%。尽管需求增长达到两位数,但在履约市场之外仍有充足的项目供给。2024 年,美国 Green-e 认证的 REC 价格呈下行趋势,从 11 月中旬开始跌至每兆瓦时 2 美元以下。随着需求的持续增长,

REC 的价格将受到支撑,正如截至 1 月初的次年价格所示,当时的交易价格为 2.8 美元/ 兆瓦时。

想要了解更多相关的内容:联系我们

来源:标普全球大宗商品 S&P Global Commodity Insights