2000年可說是這一波景氣循環中全球半導體產業成長最為亮麗的一年,WSTS在今年10月發佈的預估值亦顯示,今年全球半導體產業將有成長近40%(實際數字為39.2%)的潛力便可見一斑;即使2000年全球上、下半年景氣分別呈現淡季不淡、旺季不旺的差別,但對以利基市場為導向的IC設計業而言,受下半年半導體景氣波動的影響並不若其他下游產業和系統業者大。

2000年全球設計業產值年成長率預估將超過1999年(41.9%)的水準,而台灣設計業的表現亦毫不遜色,在扣除轉型為IDM廠之矽統營收後,2000年台灣設計業產值估計將突破千億元。

2000年整體設計業產值成長亮麗

受惠於全球PC出貨量持續上揚,以及全球半導體產品需求強勁下,台灣設計業在2000年繳出不錯的成績單。由(表一)顯示,台灣上市上櫃之IC設計公司在2000年前11月營收普遍均呈現大幅成長。表中亦涵蓋去年名列前十大設計公司的5家業者,其中10家呈現正成長的公司其營收成長幅度更由2.23%至193%不等,威盛、凌陽、瑞昱、義隆、等均是上述表現優異的代表例子。

| 《表一 2000年前11月我國上市上櫃設計公司營收統計》 |

|

因此,在晶片組、網路、消費性、記憶體和光碟機等各領域IC設計業者紛紛傳出捷報下,工研院經資中心預估2000年我國設計業產業規模將可達1075億台幣。

2000年簡要回顧

景氣淡季不淡的上半年

今年初開始,不僅上半年半導體設備每月BB值(訂貨出貨比)持續上揚,可攜式產品、個人電腦、手機等市場快速成長下,大幅帶動全球PC、和手機等相關晶片組、記憶體等零組件需求。上半年不僅傳統旺季的第一季接單旺盛外,就連第二季不僅淡季不淡,更有多家設計業者還創下營業佳績;由TSIA(台灣半導體產業協會)對會員廠商所作的調查也顯示,2000年第一季和第二季台灣總體設計業產值各為216.7億及260億台幣,足見第二季設計業產值成長可說相當亮麗。

以佔我國設計業大宗的資訊IC為例,隨著2000年上半年我國PC系統產品和數位相機、光碟機等週邊產品出貨量大幅增加(表二),也帶動相關零組件內需市場的成長,2000年設計業內銷比重將可望超越1999年62%的比例。

成長力道趨緩的下半年

繼上半年設計產業展現高度爆發力後,設計業在下半年的成長幅度勢必將更令人期待,不過,2000年下半年以來,多家設計業者的業績成長幅度並不如上半年般亮眼,而第4季更呈現旺季不旺的情形。主要原因在於自下半年起,DRAM價格持續滑落,再加上PC、手機成長不如預期高,致使多家國內、外PC、手機大廠(如Dell、蘋果、易利信)等陸續宣佈6-9月季財報表現不如預期,甚至康柏也發佈第4季營收獲利將不如預期等負面消息頻頻下,全球半導體市場需求趨緩已是不爭事實。

國內設計業向以資訊IC為主力,下半年資訊產品需求趨緩,系統廠商庫存增加,自然位於上游的IC設計業者也無法置身事外,尤以資訊IC為主力的設計業者的出貨情形受到的影響幅度較大,三家PC晶片組業者威盛、矽統、揚智在第4季的出貨情形不如預期佳就可為證。

儘管如此,IC設計業屬於利基市場導向,本來就具備產品多元與應用多元的特點,舉凡資訊IC、通訊IC和消費性IC瞄準的市場也不盡相同,因此即使PC相關設計業者第4季呈現「旺季不旺」情形,但仍有部份消費性IC和其他領域的公司仍有不錯的表現。

晶圓代工產能需求殷切

在2000年初PC、通訊和數位電子產品等市場需求強勁,以及近年來設計業對CMOS晶圓需求量持續成長下, 2000年可說是IC設計業對晶圓代工產能需求相當殷切的一年。整體而言,2000年全年晶圓代工產能供需相當吃緊,尤以上半年供給短缺的情況較為嚴重,六吋廠產能更是嚴重不足;在賣方市場獨大下,設計業者無不全力爭取代工產能。

有鑑於此,部分國內IC設計業者越洋至韓國下單,或是將產品由六吋廠製程轉移至八吋廠,以確保產能無虞。至於下半年,即使第4季起半導體景氣轉趨平緩影響代工客戶下單意願,但專業晶圓代工廠產能運轉率仍維持在不錯的水準。

展望未來

就半導體產業基本面而言,無論就WSTS或相關半導體專業預測機構發佈的預測值,或是PC成長逐年趨緩等跡象看來,2000年確實是這波矽週期景氣循環的高峰。IC設計業強調創新,利基市場為主的產品開發策略,輔以專業晶圓代工模式的互動成功,均使設計業無論在半導體景氣處於高峰或低迷之際,產值年成長率平均高於整體半導體產業;因此,只要設計業者深耕產品技術和市場行銷能力,儘管面臨景氣低迷之際仍大有可為。

再以台灣發展設計業的歷史來看,90年代可以說是設計業的快速起飛期,台灣在完善上下游產業鍊支援、政府獎勵和民間投資大量湧入下,才得以創下今天全球第二大設計業規模。然而,不過,值得注意的是,儘管國內設計業對未來半導體景氣算是抱持樂觀的態度,但卻有不少設計業者對國內政經、投資和基本建設等環境變遷賦予高度的關切而憂心忡忡,在台灣欲積極提振現有設計業競爭優勢的同時,持續提供良好的投資環境亦將是產業成長的關鍵。

整體而言,台灣設計業者的產品同質性高,多半集中在資訊應用相關產品,且在上述資訊應用相關領域打下一片天;然而,因為PC成長率逐年趨緩,市場規模成長幅度有限,勢必無力容納更多研發同性質產品的新公司加入,因此後進設計公司必須以專長技術另覓戰場,毋需投入技術門檻低且競爭者眾多的領域;反倒應該對於新興的通訊、網路和資訊家電關鍵IC技術加快腳步進行佈局,以因應2000年下半年開始景氣反轉而下的窘境。

此外,設計業僅需小額資本和不錯技術即可輕易獲利的迷思已經不復存在,隨著整合邏輯、記憶體技術的SoC(系統單晶片)趨勢盛行,設計業花費在研發費用和資源勢必也得持續提昇才是。

結語

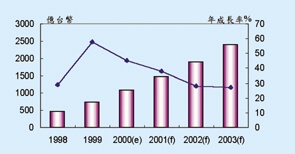

台灣設計業經過1990年代高度發展後,IC設計公司規模已朝向大型化發展,業者均積極朝向成長潛力較佳的網路、和通訊IC等產品開發,再輔以台灣完善上下游產業鍊支援下,可預見未來數年內我國IC設計業仍將是半導體產業的資優生,工研院經資中心預估2000年至2003年之間設計業年複合成長率(CAGR)將高達30.8%(圖一)。

| 《圖一 2000年至2003年之間設計業年複合成長率》 |

|