英國數位地面廣播(DTT)服務業者ONdigital為Granada Group PLC及Carlton Communications PLC的合資企業,自1998年底開播至1999年底為止,已經吸引了55.2萬用戶,超出原先的預期目標,比起美國的發展還要快速,最主要係因搭配低廉的數位STB與多頻道付費節目內容吸引用戶的目光,至2000年6月30日止也快速增加至77.4萬用戶。

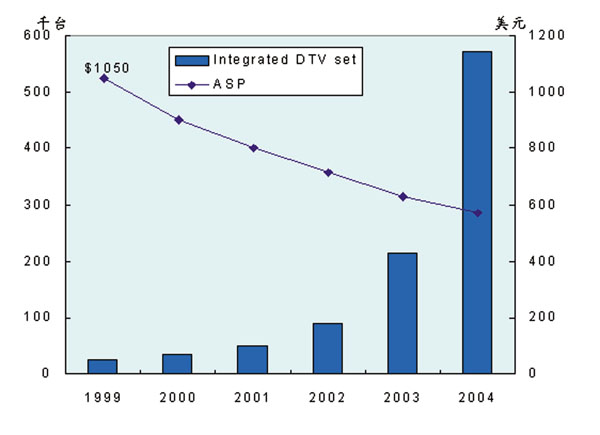

雖然DTT用戶數已經突破77.4萬戶,但是大多採用數位STB搭配類比電視機的方式來收看數位節目,只有少數比例採用標準畫質數位電視機(SDTV Set)。根據Cahners In-Stat Group的估計,1999年歐洲地區(不只包括英國)約有2.5萬戶使用者採用數位電視機收看DTT服務,如(圖一)。

其他歐洲地區之發展

另一歐洲國家瑞典於去年四月時曾試推新服務,但由於當時數位STB價格極其昂貴、節目內容貧乏,因此經營狀況並不是很好。不過,有鑑於英國的成功發展,瑞典於去年十月重新再開播(re-launch),至此時節目內容已經增加許多(至三月底增加至18個頻道),並以低價租借數位STB方式改善了原先乏人問津的窘況,透過Boxer零售店的合作已吸引了14,000戶顧客(至2000年四月底),業者希望至今年底可達3~4萬用戶。

西班牙的DTT服務Quiero TV(意即I love TV,前身為ONDAdigital)也已於1999年十一月試播,在今年五月新推出正式服務,項目包括透過數位STB收視14個頻道節目及Internet接取、E-mail服務,並以最受歡迎的環球影片”The Big Brother”節目和熱門PPV頻道作為刺激購買的的最大賣點。該服務基本月費為22.5歐元、數位STB租金為每月6歐元(供應商為Sagem),而首次安裝費用為55.5歐元,另外購置無線鍵盤費用則為30歐元,至於每部PPV片子約3.6歐元。雖然西班牙、瑞典兩國與英國的銷售模式略有差異,但是基本上仍以低價租用數位STB方式來降低收視戶的訂閱障礙。

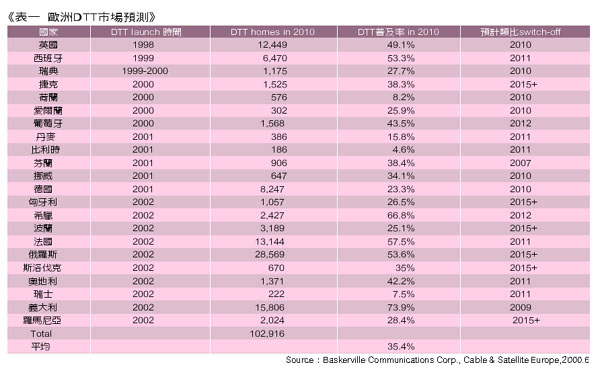

至於整個歐洲未來DTT服務的開播時程及服務普及率預測如(表一)所示,到了2010年,預測在歐洲地區率先開播的英國,其DTT普及率(49.1%)用戶規模達將1245萬戶,至於西班牙也會有53.3%的高普及率。

靈活的行銷模式是致勝武器

1998年底英國在數位DTH(或DST)及DTT兩種服務同時推出之際,第一代的DTT STB和DST STB彼此並不相容,因此消費者若想要全盤享受二種服務,就得購買兩種數位STB。所以業界專家們還警告在這種數位STB不相容的情況下,除非以低價位的方式推動市場,否則別無其他成功之途。

果然不出所料,以數位衛星業者BSkyB(Sky Digital)成功案例來看,「有無贈送STB」也確實可以影響數位服務用戶的成長,BSkyB因此在短短一年7個月內吸引了340萬用戶,超過當初預期的數字;甚至著名的投資分析公司Lehman Brothers也對有無贈送數位STB的行銷方式作了不同的用戶成長預估。贈送STB之行銷模式造成的DST和DTT服務用戶規模,在2003年合計可達830萬戶,較無贈送STB之市場預測用戶數約增加29%。

至於DTT業者ONdigital,在1999年九月底其用戶為41.1萬戶,但自從提供免費的數位STB之後,用戶數就有明顯的提升,而在當時也只要預付一個月的服務月費。自11月1日起,ONdigital推出新促銷方案,即用戶預繳一年服務基本月費119英鎊,即可以免費獲得數位STB,而這些零售店暨服務訂閱處為Argus、Woolworths、Sainsbury’s。

此外在十二月銷售旺季時,ONdigital以預付式數位STB(Prepaid box)方式促銷,其銷售量就佔了總零售銷售量的50%,而1999年十二月底用戶數比起九月底則大幅成長了34%。這方式對DTT服務的推展加速不少,而且也是ONdigital特殊之處,它可以用預付方式、即插即用、快速到家地提供數位電視服務,也是Cable和衛星服務所沒有提供的。

ONdigital大部分投資在DTT服務上的費用並非節目內容,而是行銷費用。1999年英國地面廣播業者在DTT服務上的支出方面,其中節目內容佔47%,而行銷和促銷費用就佔了53%。在業者緊鑼密鼓的促銷攻勢之下,的確可以迅速拉抬用戶數成長的幅度,相較之下也比美國的DTT服務發展來得亮麗出色,因此可見靈活促銷手段是數位視訊服務重要的經營法則。

銷售狀況不理想的美國

美國DTT服務也是自1998年十一月起正式開播,消費電子廠商和廣播電視業者無不期待藉由新的數位電視服務出現,為服務業者注入新的營收機會,並且帶動數位電視機、數位STB等產品的銷售契機。不過這樣的期待並未能實現,根據美國消費電子產業協會(CEA)今年4月9日所發表的新數據顯示,1999年底美國數位電視相關產品(包括數位電視顯示器、整合式數位電視機及數位STB)的總銷售量為143,218台,似乎低於原先的預期。

至於對於未來的預測,CEA於五月底預估2000年DTV產品銷售量將達42.5萬台,另一家市調公司Neretin Associates亦預估2000年美國DTV產品銷售量僅約46萬台,其中大部份為HDTV Capable產品,而且其中只有5.4%的比例為含有STB的DTV-ready產品。此外,Neretin Associates也對DTV零售商進行鋪貨調查,結果表示,108家的零售商(佔DTV銷售通路的95%)中,只有32家反應它們會展售整合式HDTV Set。Neretin Associates認為大部份的零售商計畫減少含STB的idTV(整合式數位電視機),除非是有更多的HDTV廣播業者已經就緒,而且idTV價格也降至可以負擔的起的地步,才會積極鋪貨。

雖然1999年產品銷售量略低於當初預估的數字,不過它顯示仍有先驅型消費者對DTV之高畫質與音質的熱衷,甚至在節目還未很普遍時,這些講究的族群可以選購高解析度的顯示器,並與DVD Player和預錄機、數位內容搭配使用。CEA認為,現階段DTV產品仍佔整體電視接收機銷售量的極少數,除非要到消費者可以很普遍且平常地接收高畫質數位電視(HDTV)節目,才可能會促使市場需求量大躍進。

美國未來DTT服務前景堪慮

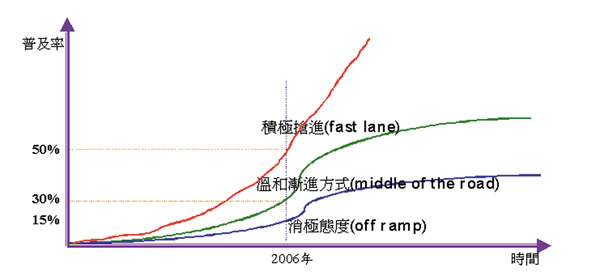

另外,美國CEA也以三種節目內容推展的情境,發表對未來DTV銷售量預測的看法(圖二):

1.假如廣播業者選擇以積極搶進的快速方式(Fast Lane)導入DTV,且百分之百都依照FCC預定的播出時程,提供高比率的數位化節目內容予消費者,那麼在2006年美國DTV相關產品將達50%的普及率。

2.假如廣播業者採溫和漸進方式(Middle of The Road),在提供收視戶高比率的Up-converted類比節目之同時,持續面臨電視台業者數位轉換上的拖延,至2006年,美國DTV相關產品的普及率最多將只達30%。

3.一但廣播業者在前進DTV之途上選擇消極的態度(Off Ramp),即藉由非高畫質(Non-HDTV)經營模式,且因相關DTV標準重新開始(如VSB和ODFM調變技術之爭)而延緩進度,那麼2006年DTV產品的普及率將只會達15%。

因此,美國的DTT服務是否能成功,端視各種因素的配合,在業者方面,有廣播電視業者的配合態度(推出時程與進度、比例)、提供節目形態(頻道數、標準畫質、高畫質)、DTV標準的爭議、新應用(數據廣播、互動服務、付費電視服務)的導入速度等因素;至於消費者層面,他們購買DTV產品的最大誘因乃是吸引人的節目內容(如多頻道、高畫質、數據廣播服務或互動應用),以及物美價廉的接取產品。

是以從兩者的交集,我們很明顯地看到「節目可及性」和「數位消費產品」之間的關聯性。如同從過去彩色電視機、VCR和DVD的發展歷史中即不難發現,當節目內容廣泛普遍時,產品銷售量就跟著起飛。CEA總裁Gary Shapiro表示,儘管節目有限,但是至目前為止DTV的推展表現還算差強人意。

截至三月底為止,全美目前已有123家電視台投入數位電視開播的行列,而美國全國廣播電視協會(NAB)的調查顯示,有70%的電台希望時程能延後,但是FCC卻堅持絕對不可以延遲既定的數位電視播放時程,尤其是最近FCC的主席曾在NAB秀展的演講上,猛烈地苛責美國DTV進展的緩慢,他甚至認為目前廣播業者並無任何創新的經營模式,仍只限於過去傳統老舊的模式,這樣實在無法讓數位電視走入真正的創新紀元。由於DTT廣播業者的配合意願的確會明顯影響DTV傳輸的進展,因此CEA也一直懇求廣播業者能加速在節目內容方面的努力,以及正常地按時提供DTT服務。

初期在美國居主流地位的高畫質數位電視產品(包括HDTV Display和整合式HDTV Set)雖然極為昂貴,但是業者藉由大型熱門且收視率極高的運動競賽節目(Sport)和廠商贊助型節目來博取先驅型買家的青睞,然而低迷的銷售量仍無法啟動整個數位電視機產業的蓬勃發展。

看來美國廣播業者和美、日消費電子大廠當初想藉由HDTV Set等高階產品,來探測消費者接受度及購買行為的雄心壯志,由於前面所述的各種環境因素無法配合的情況下,似乎呈現出曲高合寡的反效果(圖三)。

未來若想藉由服務帶動相關產品的熱賣,關鍵之一是寄望於產品單價的大幅下降來促使銷售量的激增。根據Cahners In-Stat Group的預測,到2002年下半年時標準畫質數位電視機(SDTV Set,含STB)平均售價將降至900美元、投影式HDTV Display降至3500美元、直視式HDTV Display降至1500美元、投影式整合HDTV Set(含STB)降至4000美元、直視式整合HDTV Set(含STB)降至2000美元的水平;屆時由於單價的迅速滑落將可望為整體數位電視機的市場需求量帶來生機。

未來發展策略

與英國比較起來,美國的DTT服務顯然較為失敗。分析美國DTT服務不成功的原因,係過於昂貴的接收設備(DTV Set及數位STB)、定位模糊的經營模式,以及數位有線和數位衛星服務強而有力的競爭。反觀歐洲的DTT服務(如同其他數位電視服務),相較於美國DTV模式而言,有更清楚的需求定位--提供更多節目。

英國將是歐洲DTT服務普及率最高的國家,預估到2005年有1/3的家庭用戶將接收DTT服務;此外愛爾蘭、西班牙、芬蘭也是DTT服務的先驅國家之一。整體而言,歐洲地區的確在初期有較優越的經營模式(如更多的節目內容、明顯的且安全的互動性、PC普及率不高的低度競爭、類比轉換至數位的計畫時程);歐洲現階段以數位STB為主流,數位電視機則強調標準畫質的iDTV Set,因此在價格上已大幅降低消費者進入的門檻。

DTV Set及數位STB的「價位」通常是消費大眾接受數位服務的初步門檻,因此在服務剛推出的過渡時刻,服務業者必須引進促銷、補貼接取產品價差、降低安裝費用、發展即插即用的產品等策略,以迅速擴大用戶規模,並為將來接取產品真正降價的時代來臨作鋪路準備。

由歐美近一年來的DTV Set、數位STB等產品銷售狀況看來,數位視訊服務業者除了節目內容的加強及其他客觀環境因素的配合之外,勢必還要引進創新十足的經營模式和行銷手法,以激勵數位STB或數位電視機的用戶採用,進而才能帶動市場的成長。

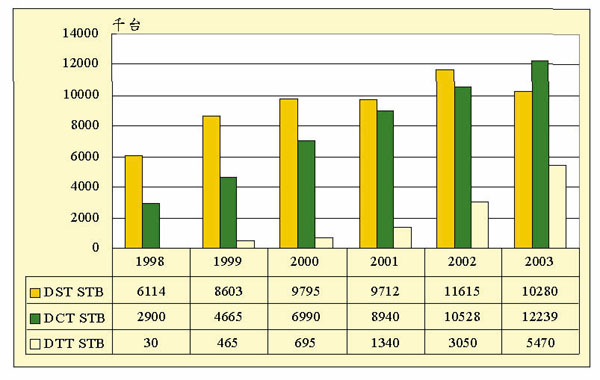

從歐美數位STB、DTV Set銷售狀況