科技始於人性,那麼科技的成長呢?2020年,台灣半導體受到終端市場的需求成長驅動,頻頻傳出接單捷報,電子零組件、資通與視聽產品更以兩位數的年增率,成為最主要的兩大出口貨品,但在產能滿載的大好景氣下,市場的供給端要如何回應這波動能,甚至在需求端成長趨緩時延續向上態勢?正是目前整體產業亟欲解答的首要難題。

IC設計,是尋找這個答案很好的開端。作為供應鏈的上游,台灣的IC設計戰隊可說是為整體半導體業打好了頭陣。根據工研院產科國際所2020年11月公布的數據預估,台灣2020年IC設計的產值相較於2019年成長了22.7%,為僅次於IC製造的發展動能主力。這樣強勢的成長,與全球半導體產值3.3%的年成長率相比,確實是「一」軍突起。

然而,這樣的成長態勢未來能不能持營,仍是未知數,但或許可以從觀察兩大面向來窺知一二。首先是硬體設備的投資與部署規模。國際半導體產業協會(SEMI)指出,2020年全球半導體設備銷售創下689億美元的歷史新高,台灣更是不意外的被列為主要的設備支出地區,至2020年第三季為止排名世界第二,僅次於中國,支出額更佔了全球將近四分之一,主要源於IC製造市場,顯示台灣晶圓代工的發展,前景令人振奮。

而另一面向,同時也是CTIMES首期《數位產業年鑑》特別鎖定報導的IC設計產業,關注的焦點則轉向科技發展的源頭—人才。此次調查時間更恰巧在動盪的2020年最後一個月,為期兩周。儘管疫情未歇,但在新年轉換氣象,以及疫苗持續研製與發送的積極作為下,產業發展的未來目標也逐漸明朗。

在揭曉結果前,其實不免想見,鬧人才荒,在全球不少產業都不是新聞,而在科技產業,IC設計領域尤其如此。已開發國家普遍少子化、高階人力市場的跨國流動頻繁,以及科技產業擴大分工,進而使得人力需求急起,且跨域整合趨勢見顯,人才去向更為分散,這些都是影響人才培育成效以及良禽擇木的關鍵因素。

所幸台灣科技業受惠於聚落林立的資源整合優勢,研發實力與產業凝聚力更在此次疫情的經濟波動中大放異彩,CTIMES適時發起台灣IC設計人才的產業調查,並統整了來自半導體、光電、系統整合、電子與產學研究機構等科技產業人士的深度見解。本文將進一步從經濟、教育與政策的三維架構,描繪台灣半導體供應鏈中全球產值第二的上游發展現況。

IC設計人才,他們可能不在半導體業

學以致用,對致力於學習與研究工作的人來說,是自然而然的道理。要探索IC設計人才的流向,猜測這些人才可能的落地目標,是本調查的解密第一計。

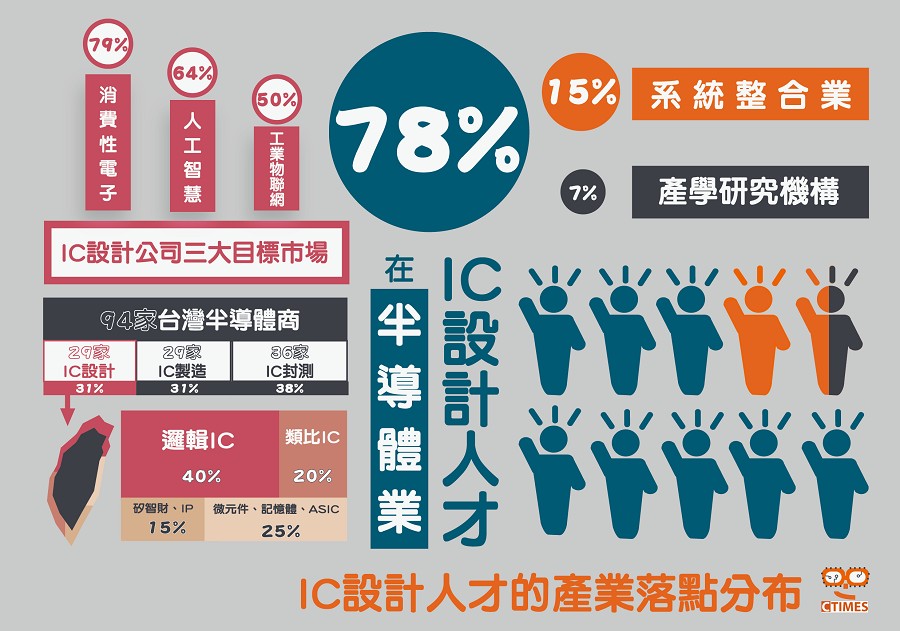

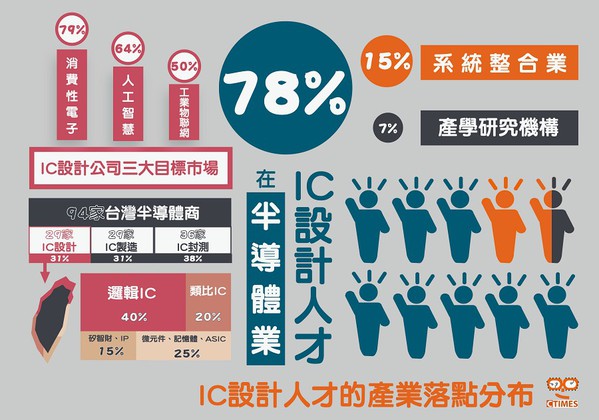

觀察IC設計人才的就業足跡,絕大多數都在半導體業工作,沒錯,但其實並不全然。就本調查結果而言,在聘用IC設計人才的公司中,有高達78%以上來自半導體業。但值得注意的是,亦有將近15%來自系統整合業、7%來自產官學研究機構。

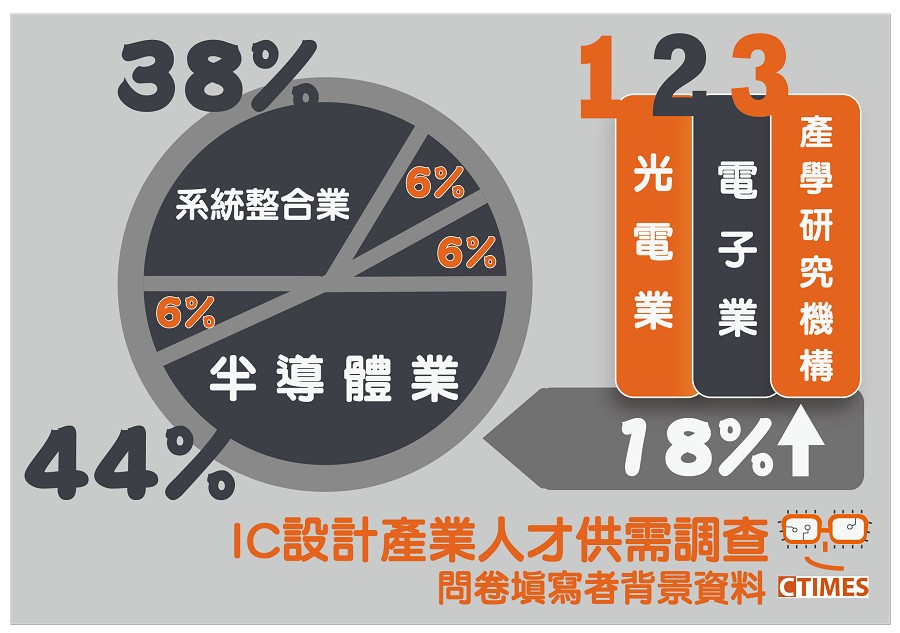

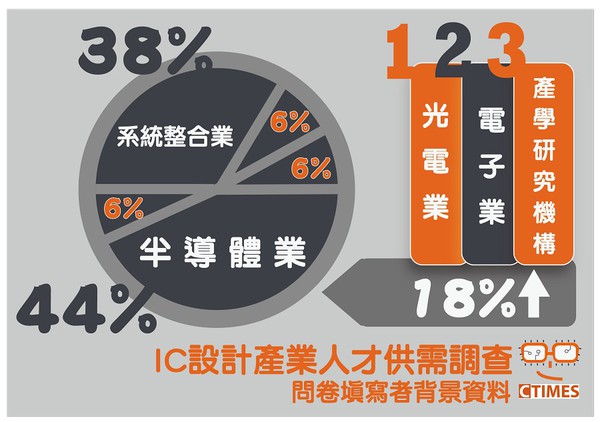

事實上,非半導體業的IC設計人才比例在現實中可能更高。由於此次調查主體直指IC設計產業,在有效問卷填答者的產業背景方面,多樣性相對受限,主要來自半導體業(約佔44%),系統整合業(約佔38%)次之,光電業、電子業與研究機構各佔了6%。

| 圖一 : CTIMES《2020數位產業年鑑》IC設計產業人才供需調查的問卷填答者背景資料。 |

|

從實務面來看,IC設計的應用面向廣泛,人才流動自然也變得分散,除了半導體業,科技產業還可以大致分為軟體服務與硬體設備兩大類別,除了享譽國際的各大學研單位,Apple、Microsoft、Google、IBM、Facebook與Amazon等科技巨頭,都是全球科技人才的熱門伸展舞台。

IC設計也是這些科技產業要角所需的核心技術之一,而人才往往不乏學富五車的高度整合能力。從此次問卷結果可以發現,具備IC設計團隊的公司鎖定的前三大目標市場,與非半導體業的科技巨頭多有雷同,這些熱門應用依序為消費性電子(約79%)、人工智慧(約64%)、工業物聯網(50%)。

更令人擔憂的是,問題的根源其實比搶人還險峻。談到台灣半導體產業的未來發展,人人不免興起擁護產業神山,甚至是構造山群的念頭。因此,台灣IC設計產業不僅需要人才,更有擴大招募的競爭壓力。

根據工研院產科國際所統整的2019年台灣總體IC產業地圖與相關廠商公開資訊,全台共有94家半導體廠商,IC設計佔了24家,比重將近25%。其中,依照IC設計公司的業務內容,又可分為邏輯IC、類比IC、矽智財與IP設計工具、微元件IC、記憶體IC與ASIC/ASSP。

有接近半數的IC設計公司主戰邏輯IC,四分之一聚焦類比IC,剩餘的25%,矽智財與IP工具佔去一半以上,微元件、記憶體與ASIC則大致均分其他佔比。這也呼應了本次調查結果,就重要性而言,系統單晶片(SoC)整合與數位訊號設計能力,皆高於類比訊號設計,IP設計與驗證則緊鄰在後。

| 圖二 : 台灣IC設計產業的廠商與目標應用市場現況。 |

|

台灣高等教育基本上完備理工科學資源,具備這些設計能力的專業人員,理論上並不難尋得,然而,市場的供需情形還是涉及實務經驗、創新與研發能力等企業競爭力的相關考量,因此除了基礎教育,本調查也列舉了時下常見的人才軟實力,勾勒出這塊人力市場更細緻的尋才特徵。

結合上述的台灣產業特性與調查背景,台灣IC設計公司徵才的主流規格隱約浮現了,但問題來了—台灣的這塊人力市場,現在供不應求嗎?

大喊缺人手,是預期心理在拉警報

IC設計產業正如日中天,台灣全體與世界各國皆有目共睹,而參與本次調查的業界人士表示,其實目前營運的人力用度並不算吃緊。

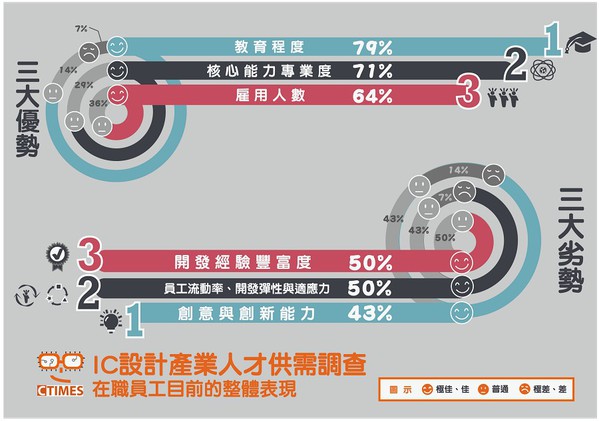

談到IC設計人員當前的整體表現,收到的回應幾乎全都相當正面,八項指標中有七項獲得50%以上的正向評價。廣獲最高評價的是「教育程度」,將近79%填答問卷的內行人表示,公司在職的IC設計人員在學術背景上表現為「佳」或「極佳」。其次是「核心能力專業度」,評價給予肯定的比例也是高達71%以上。

與此次調查關注的焦點,相關度最高的「雇用人數」與「員工流動率」方面,分別有64%與50%的正面評價,尤其是雇用人數,其實並未收到任何負面評價。

再把調查的週期拉長至兩年,回溯2019年至今,不論是否來自半導體業,僅有10%的調查對象表示,以數量而論,台灣IC設計人才的供給與需求並不穩定,且約有35%認為,過去兩年的供需量處於持穩狀態,但絕大多數(約57%)選擇了中立立場,在本問卷的所有問題中,表現了最高的不確定性。

| 圖三 : 台灣IC設計人才的市場表現,以及針對各項專業能力的整體滿意度。 |

|

鑒於IC設計業內人士對公司人事現況的高滿意度回饋,並綜合其他科技領域業者的觀察,推估近幾年台灣的IC設計人才供需狀況達到某種動態平衡。

但問題來了—未來我們要面對的是什麼?智慧物聯應用將會驅動科技飆速發展,而台灣仍陷在少子化帶來的人力缺口中。

這也呼應了本調查的另一項結果:有31%以上的人認為,台灣IC設計人才的供給將無法滿足未來需求,這也是所有陳述中獲得最多負面回應的一句,衝突立場也最為顯著—仍有將近22%的人認為,該市場需求可以被滿足。

到底何者為真?回答這個問題的時間點會是關鍵。目前,市場普遍看好台灣IC設計產業的發展,應援現階段高成長的動能尚且無礙,但產業各大要角看得更遠,都已搶先擘畫未來市場的佈局。當全球科技市場的商機更接近無限,就也象徵著人力供需市場的變動性步步攀高,加劇產業的危機意識……

回到風雨前夕的此刻,本調查至少可以確認一件事,因為來自IC設計領域的業界人士表達了很明確的訊息:針對公司目前對IC設計人才的需求,至少70%的人認為需求程度為高或極高,且57%以上選擇的是後者。

如同金融界預備現金,IC設計產業同樣也會為了確保營運穩定,運籌人才準備率(Talent Readiness)。隨著潛在的人才短缺問題升至檯面上,台灣高聳的產業山群已刻不容緩地持續尋找解決方案,本文就以教育、產業與政府三大主軸作為尋才索引,一同推動廣栽植被的進程。

產官學鼎力布防人才出走 疫情帶來回流契機

教育篇:電子電機雙冠,質優於量

現在,就來對應台灣在IC設計相關領域的教育與產業培訓現況,繼續追蹤IC設計人才—他們究竟從哪裡來?

本調查中的IC設計業界人士,共同列出了前三大的畢業系所,由「電機(EE)」與「電子」並列第一,獲選率皆高達93%,「資訊工程」為第二大,但受歡迎度明顯下降,獲選率落在43%,「電腦工程(CE)」與「電腦科學(CS)」同為季軍,獲選率約為29%;而在教育程度方面,碩士以85%以上的主導佔比壓過學士(約7%)與博士(約7%)。

這些系所在台灣十分常見,而業界的人才結構的確也展現濃厚的台製色彩—69%的問卷填寫者表示,台灣的IC設計人才主要來自國內。

根據教育部的最新統計,針對2019學年度全台大專校院的系所種類與在學人數,「電機與電子工程」被列為第二大細學類,包含學/碩/博士、二專/五專與其他教育等級,共計多達280個系所,數量近逼「企業管理」細學類(281個系所),且就學人數居所有學類之冠,達到8萬3千人。

台灣的教育環境與產業需求,目前呈現正相關,企業的獵才行動也就多了些有利的蛛絲馬跡,尤其台灣在理工學科領域,學習表現更具優於他國的亮眼優勢。從基礎教育開始,台灣一直以數學與科學素養為左右支柱,在國際學生能力評量(PISA)中排名屢獲佳績,以最近一次的2018年排名為例,數學素養為世界第五,科學素養則為第十。

而在高等教育,半導體業的經濟發展條件相對優渥,且極具國際競爭力,這些強力誘因,持續盡可能地吸引年輕世代投入,培訓成果也堪稱斐然,在這些科學領域的高階人力資源,台灣也在國際上名列前茅。

瑞士洛桑管理學院(IMD)公布的最新2020年世界人才報告(The IMD World Talent Ranking 2020)指出,台灣在共計63國中整體排名第20,為亞洲第三,僅次於新加坡與香港,主要的競爭優勢包含PISA表現以及大學畢業於理工系所的佔比,在個別項目的排名,兩者分別為第八與第五。

這些國際排行顯示了台灣科技人才的「質」等優秀。本調查也發現,針對目前IC設計人才市場的供給表現,「質量」(佔40%以上)獲得的正面評價優於「數量」(佔25%)。具體而言,業界人士多半認同,現有的IC設計人員「核心能力專業度」優異,好評度高達71%,「解決問題能力」也不錯,正面評比也佔了約58%。

除了IC設計,整合其他不同科技領域的產業人士洞見,本調查發現,優異的研發實力、充足的開發經驗,以及穩固的專業基礎,是台灣IC設計產業目前的三大優勢,認同度依序為72%、66%與60%。

但在市場供給現況的「數量」上,情勢轉為險峻。調查結果顯示,與正面表態的陣營相當,一樣有25%的人抱持負面意見,認為市場現在供不應求,形成弔詭的對立局面。

究其原因,目前產業發展高成長,正是亟需用人之際,而另一大部分,源自整體社會的少子化問題。根據內政部資料,2020年台灣的出生人數低於死亡人數,人口結構繼步入高齡化社會後,持續衰退至「人口負成長」,儘管疫情可能多少降低生育動機,但少子化現象持續多年,局勢的不可逆性越來越明顯。

事實是,先前提到在電機電子領域的8萬莘莘學子,其實是縮了水的人才血庫,倒帶回十年前,原有12多萬人。

台灣教育在IC設計人才培育的成效上,整體而言,量少質優。盤點專業技術的未來培訓重點,本調查發現,除了最基礎也最重要的電路設計、模擬與驗證能力,「SoC整合與驗證」以及「數位訊號設計」也入選為最關鍵的專業能力。

其他格外備受關注的技術還有新興記憶體、感測融合、ESL設計、工程財務管理等,而獲選為對IC設計公司助益最大的三大技術與核心能力,則以「人工智慧」為最大宗,「低功耗設計」緊接在後,再來是「系統整合能力」。

產業篇:業界工作動機高 未來營造多樣化的增員環境

談到台灣IC設計的產業發展,一則以喜,一則以憂。經濟上,不僅產值成長,業界人士的收入平均闊綽,更因未來的發展環境樂觀,激勵整體生產。然而,在人事規畫方面,企業正面臨人才外流與外資投入比例低的內憂外患,要鞏固長期發展的經營基礎,勢必要積極營造多樣化的增員與投資環境。

2020年IMD世界人才報告就指出,企業員工士氣高、個人所得有效稅率高,是台灣在國際人才競爭力評比的主要優勢。而這些特點正是吸引與留住人才的重要特色,而台灣具備健全的醫療體系、產業與職涯的發展規劃,這些都提供了吸引人才的部分基礎。

本調查也發現,就台灣IC設計的產業環境,「良好的工作環境」、「透明公開且公平的職涯發展途徑」,以及「明確的產業發展目標與計畫」獲得多數調查對象的認同,比例依序為60%、56%、56%。

然而,IMD報告也點明,人才外流、來自他國的高階技術人員來台工作的誘因低,是台灣人才競爭力的兩大劣勢。這些不利發展的產業現象,反應在企業進一步優先處理人才問題的策略上,2020年,台灣企業更積極徵才與留才,在所有國家中,排名從37名升至34名。

疫情帶來的全球劇變,可能是台灣處於人才劣勢的轉機。本調查顯示,將近88%的調查對象認為,IC設計在台灣半導體業的地位舉足輕重,且重要性正在增長,另有超過81%的人認為,IC設計的供應鏈已臻成熟,未來將持續成長。

市場普遍樂觀看待未來發展,顯示目前台灣IC設計產業具備相當的競爭優勢,而在相對劣勢的面向,其實情況正在好轉當中。

具體而言,本調查的回應指出,「運作市場的資金」是產業發展的最大問題,約10%的人表示投資不足,約30%的人表明不確定性。這也反映在「具備國際市場的商業發展條件」上,約有30%的人選擇中立。

2020年受疫情影響,國際生產重鎮一度封城,企業不乏考量重組供應鏈,進而刺激不少台商回流,加上近年國際科技大廠陸續進駐台灣,例如Google推動了智慧台灣計畫,Microsoft也在台成立了亞洲首個AI研發中心。因此,觀察這場國際經濟危機,台灣到目前可是成功搶下諸多商業優勢,擴大國際人才招募以及外商資金挹注的情節正在上演。

同樣出自IMD的世界數位競爭力(The IMD World Digital Competitiveness Ranking)是最近幾年才推出的新興國際評比,聚焦共計63個國家,分析他們藉由探索與導入數位科技來驅動經濟轉型的潛力與表現。

該報告2020年的結果顯示,在「知識(Knowledge)」、「科技(Technology)」和「未來準備度(Future Readiness)」三大指標中,台灣在「科技」與「未來準備度」上皆更上一層,排名分為為第五和第八,與2019年相比均大幅上升四名;就三大指標的個別細項而言,「企業敏捷性(agility)」更赫然居冠。

IC設計產業憑藉國際領先的研發實力,在台灣這波經濟脈衝中,已經站穩衝刺的基準,趁勢擴展企業在不同面向的發展策略,強化以往相對疲弱的商業發展條件,將是影響未來成長動向的關鍵。

政策篇:內部催立法,外部推徵才

談到政策,氣氛不免劍拔弩張。本調查顯示,整體而言,認同目前的政策能夠幫助IC設計產業發展的回應約佔40%,否定的比例約18%。而「政府提供產業充分的發展資源」與「現行法規能夠提供產業所需的保障」是獲得最多負評的兩個項目,佔比皆是約22%。

考量台灣IC設計產業對未來人才的需求,從教育上,發展更能滿足市場所需的產學合作模式,會是可行的發展方向。本調查中有四分之一的回應表示對現況不滿。

在選用人才方面,國際人才在台灣目前的IC設計人力市場呈現相對少數,調查回應中有25%的人認為,IC設計人才並非來自世界各國。

2018年起,台灣鬆綁對外籍專業人員來台工作的限制,以四證合一的就業金卡提供國際人才在台工作的機會,期限長達3~5年。2020年,台灣更因身為國際標竿的防疫避風港,就業金卡的全年發放量與2019年相比,成長了近三倍。

據國發會最新公告,至2020年為止,就業金卡核發數量達到近2000張,其中200張來自科技領域,熱門程度排名第二。台灣IC設計與整體半導體業現下如日中天,未來是否能夠藉由優化的就業配套以及台灣半導體業的國際知名度,吸引更多國際人力投入,將是改善當前人才問題的關鍵之一。

在企業的法律保障方面,本調查也發現,針對IC設計產業的資安防護體系,認同其完善程度的比例偏低,約為53%。因此,針對資安以及其他優化台灣商業發展條件,擴充產業的法律資源,也會是另一大發展要點。

結語

| 圖四 : CTIMES《2020數位產業年鑑》IC設計產業人才供需調查的三大反對與三大認同敘述。 |

|

天機不可洩漏,這句話套用在產業人才調查很是貼切。除了商業營運的機密性考量,人力市場本身就不太容易追蹤與歸納,要觀察到完整且可靠的發展趨勢,確實不易。

CTIMES在此擷取了產業動脈的精華片段,細細描繪科技從業人員對不同產業現象的態度與立場,而量表上的每個站點,皆代表了不可言之產業分量。

所幸種種跡象揭示,未來著實令人期待。最後總結歸納了本調查三大反對與三大認同的陳述,提供台灣IC設計產業一些尋才的線索。