|

|

| 電路板大陸投資現況面面觀 |

|

零組件就地配套政策 ,造就大陸PCB快速成長

【作者: 黃進華】 2001年01月01日 星期一

|

|

瀏覽人次:【10524】

電路板是提供電子零組件在安裝與互連時的主要支撐體,是所有電子產品不可或缺的基礎零件,廣泛應用於航空、太空、交通、計算機、通訊、家用電器、辦公室自動化設備等領域,與電子產品的發展有著密不可分的關係。

1980年代末期,隨著大陸經濟改革的深化與大陸對資金的需求日益增加,大陸漸漸開放外商對其直接投資。在鼓勵外資的獎勵政策之外,大陸當局先後在1986年及1988年公布「外資企業法」、「中外合作經營企業法」,逐步開放獨資與合作經營的企業形態,並透過優惠待遇與保障措施吸引外資。

在中國大陸種種鼓勵外資投資及開發經濟特區的優惠措施之下,台灣整體產業卻面臨土地、勞工成本日益增加、勞資糾紛衝突不斷,以及公司規模過小市場難以開闢的困擾。因此,在內在發展困難與外來的鼓勵之下,台商一波波前往大陸進行投資,期待開發產業的新希望。

目前台灣已有不少電路板廠商如華通、楠電,耀文、敬鵬...等業者,陸續前往大陸深圳、東莞、上海、蘇州等地投資設廠。在兩岸產業頻繁的互動關係中,如何營造根留台灣的產業環境、尋求最佳的兩岸分工模式,以及提昇彼此的技術水準等,已成為吾人深切關注的焦點,本文在此將針對電路板台商投資經營的現況作一概述。

大陸電路板現況

1999年下半年開始,出現電路板產業的興旺現象,其原因:一是世界通訊及電腦的蓬勃發展;二是亞洲經濟的復甦;三是台灣企業大量投資大陸;四是大陸PCB企業近幾年的擴建;五是美國、日本、歐洲在中國開設的大企業,整體為了更好的提高競爭能力、降低成本、加快零部件的周轉,而從1999年上半年開始的零組件就地配套政策。所以造就了大陸電路板的快速成長。

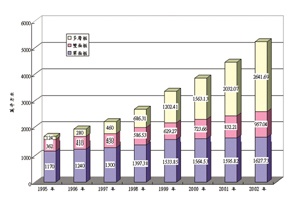

1999年大陸電路板的產值總額為267.66億人民幣,約合美元32.37億(圖一)。總產量3451.52萬平方米,同比增長29.26%(圖二)。預計2000年各類PCB的產量產值都將超過1999年20%以上。

|

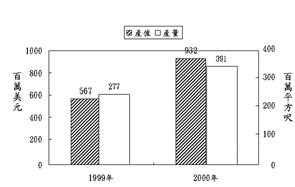

近年來,由於大陸電路板市場規模不斷成長,所以當地台商的生產規模也持續擴大,1999年在大陸投資之電路板台商的產值約為5億6,700萬美元,產量則約為2億7,700萬平方呎;而2000年預估產值約為9億3,200萬美元,將較99年大幅成長64.4%,產量則約為3億9,100萬平方呎,較前一年成長41.2%(圖三)。

大陸台商經營分析

投資地點分析

選擇投資地點時,主要的考慮因素除了當地的土地供應與價格、工資水準、勞動力的供給與素質、水電供應、對外交通便利與運輸費用之外,亦需考慮到衛星工廠的配合及當地治安與生命財產的保護等等。因此,廠商多半選擇環境良好且臨近台灣的大陸東南沿海一帶作為設廠的地點。台灣電路板廠商赴大陸投資的地點,以華東地區與華南地區一帶分佈最廣(表一)。

早期以生產單、雙面產品的廠商較多,地點選擇以廣東省的東莞、廣州、深圳、惠州一帶為主,有昇光、揚宣、李洲、詮腦(欣強)、三軸、信達、崇技...等,近年來該地區的廠商也加入了華通、廣大等生產多層板的大廠。

而近期的台商以逐漸轉以生產多層板電路板廠為主,投資的地點則看好華東一帶的上海、昆山、蘇州等地,設廠的有展華、耀文、燿華、楠梓...等大廠(表二)。

經營管理分析

目前大陸投資的台商在兩岸分工上大多採用不同的分工體系,就管理功能分工而言,台灣總公司負責公司策略的擬定、產品的設計開發、市場的行銷管理、人員的調配管理、規章制度的制定等,而大陸分公司則負責生產製造、品質管制、幹部甄選訓練、產品設計與測試、商情資訊的收集等。生產形態則多採用水平分工的方式,即生產技術層次較低的產品移往大陸,而將技術層次較高的同類產品留在國內生產。但是隨著整個電子產業大陸投資的白熱化,已逐漸往產業垂直分工的方式發展。

1.生產方面

台商前往大陸投資最重要的生產資源即是大陸廣闊的土地資源及勞工成本。多數廠商採用土地及廠房租賃的方式,雇用當地的勞工進行生產,然而生產所需的機器設備、原材料、生產配方以及技術來源等幾乎全部來自台灣本廠,若台灣本廠無法完全供應時,原材料及生產配方等才在大陸當地取得,而機器設備等則仍採行向他國購買的方式。

2.行銷方面

台商到大陸投資生產,最主要的目標市場仍是以外銷為主,這是受到大陸鼓勵產品外銷出口的獎勵措施影響,同時大陸內銷收款不易及增值稅的問題亦是讓許多台商卻步的原因。對電子零組件廠而言,產品的銷售途徑不外是銷售給大陸投資的台灣系統廠商經組裝後以系統產品型式外銷,或是直接外銷至其他國家。

至於行銷的方式,一般皆由台灣本廠負責業務接洽,再委由大陸工廠生產的方式進行,亦有部分廠商是在大陸自行接單生產。另一方面,大陸廣大的幅員及眾多消費人口的內銷市場,亦是長期以來台商急欲發展的空間,然而受限於大陸內銷政策的限制,整體而言內銷市場仍未打開。目前台商在大陸的主要內銷途徑為自設門市部門直接銷售,或是透過大陸官方的商業部門進行銷售,以及與握有銷售管道的大陸當地公司合資,以取得既有的銷售管道。

3.人事方面

在人員的任用上,高階主管皆由台灣總公司派任,中階幹部或由台灣派任或由大陸當地人員選任,而基層的作業勞工則由大陸當地人員擔任。至於技術人員則多由大陸當地人員擔任,而台灣有技術人員從旁指導。

一般而言,設廠已有一段時間或經營已較穩定的老廠,台灣派駐人員的比率約為1:150,換句話說每一百五十個大陸員工即須要一個台灣派駐幹部,而新成立的廠房或是經營尚未步入正軌的工廠,台灣派駐人員的比率則提高為每一百個大陸員工,即需要一個台灣派駐幹部,如果技術較複雜的產業(如電路板)則需要更多的台灣幹部。

在人員的管理上,一般皆採取比台灣嚴格的管理方式,包括員工的生活準則、作業規範、生產程序等等,都有嚴格的規範。有些廠商甚至採取不符合規定即處以罰款的方式,據說對員工的約束十分有效。也正由於這種嚴格的管理模式,台商的大陸廠多維持著良好的紀律與整齊的面容。

4.研發方面

目前雖已有多數台商在大陸投資設廠,而且其中不乏投資規模龐大者,但其研發總部仍以台灣總公司為重心,即使在大陸設有研發部門,也多從事改良性的研發工作,基本的研發仍以台灣為主。

5.財務方面

在財務方面,最重要的就是資金的來源,台商主要的營運資金來源仍以台灣總公司為主,其次才是大陸的合作夥伴。至於調度資金的金融機構,則透過第三國及台灣的銀行進行。

至於投資設廠所得的盈餘,幾乎都留在大陸當地再投資,僅有少部份匯回台灣,而匯款的方式多利用第三國做中間轉介點。其中,亦有部份廠商透過金融機構以私人匯款的方式進行。

另外,利用大陸的優惠措施進行節稅,亦是台商大陸經營是否成功的重要因素。目前台商在大陸投資的節稅方式有兩種,一是企業本身即為三資企業,可享受經營期10年以上的優惠稅率,一是工廠位於經濟特區內,可減徵企業所得稅。

經營困難點分析

1.財務方面

台商在大陸投資面臨的一大問題即是資金的籌措,其最主要的原因在於台商難以向大陸銀行融資貸款,加上政府並未准許國內銀行赴大陸設立分行,因此廠商無法得到充裕的資金,致使自有資金比例過高,企業的擴展也受到限制。

2.人事方面

一般而言,大陸員工的素質普遍不高,在工作效率與態度上也較台灣勞工的水準為低,因此大多數企業皆採取不同於台灣經營管理的方式,以良好的紀律、嚴格的管理方式進行。以下為台商常見的人事管理問題:(a)由於大陸的生活態度幾乎是「一切向錢看」,員工往往因為薪水而頻頻跳槽,以致人員流動率頗高。(b)台灣派駐的員工薪水遠比大陸員工高出許多,造成大陸員工心裡的不平衡,更加深人員管理的困難度。(c)台灣派駐幹部方面有家庭及環境等適應性的問題,亦造成人事管理的困擾。

3.生產方面

由於大陸地廣交通不便,且委託外包加工的廠商不多且分布零散,所以電路板的台商多為全製程的廠商。因此在經營應變上較為不便且投資經營的成本提高,是廠商的一大困擾。員工素質、物料供應等因素使廠商在生產控制上不易掌握,亦可能會造成偏高的不良率發生。再者大陸尚有很多地方的基礎建設不足,易造成缺水、缺電的狀況,所以廠商在選擇投資地點時要多加留意,以免造成日後供應不穩定的情況發生。

4.行銷方面

台商原物料的供應多由台灣進口,而由於大陸腹地廣闊,交通運輸耗費時日難以掌控且費用高,及交通運輸的高成本等,都影響台商在大陸的品行銷。隨著前往大陸投資廠商的日漸增多,競爭也隨之而來,優渥利潤的獲得已不復存在。加上大陸市場較為封閉,資訊取得不易,再加上大陸有關單位對內銷市場的限制多,開拓困難,許多廠商僅是把大陸當成台灣的生產加工廠,將生產的產品轉銷他國。

5.一般性問題

對到大陸投資而言,最感到困擾的莫過於大陸的行政效率低落及利用各種名目向廠商收取費用,其中就有廠商指出在1998年的長江水患時,許多台商即依規模的不同被課以不等的水災稅。而法令、政策的朝令夕改,以及主管官員對法令的解釋不一等,使廠商無所適從、進退惟難。

其中,影響最巨的莫過於稅率的問題及其相關的政策,由於涉及企業經營的利潤及其投資的方向,若未詳細瞭解或事先做好規畫,在大陸隨時可能變動的稅制之下,台商很可能轉盈為虧,甚至吃上官司(表三)。大陸於1994年實施全面性的租稅改革,對貨物銷售開徵增值稅類似台灣的營業稅,但是又由於各地方政府執行的程度不同,以致未能達到有效的效果。

於是,大陸宣布自1999年元月1日起全面實施出口貨物增值稅「免、抵、退」的規定,無論新舊外資、或當地的外銷企業出口貨物將變相被課8%的增值稅,使得許多廠商擔心在出口不振、削價競爭的情形下雪上加霜。後來透過各台商協會的反映,大陸同意在2000年底前,1993年底以前設立的廠商得維持現有的作法,只要境外進貨再外銷即可免稅的規定,而1994年以後成立的廠商仍須適用新法。但是,根據多家台商表示,各個地方政府依執行程度的不同而有差異,截至目前為止僅有上海等少數地方確實執行,多數地方政府並未嚴格實施貨物出口增值稅。

另外,大陸施行的個人所得稅法亦十分特殊,係採行全球所得課稅主義,即對個人的全球所得課稅,並且採取居住者的觀念,介定納稅人的角色。因此,只要是屬於大陸的居住者,不論其在大陸境內或境外的所得,皆須向大陸申報繳納個人所得稅。然而這也由於政策面與執行面的差異,許多地方並未嚴格執行。但是去年開始大陸突然加強查緝漏繳,對於大陸官員的頻頻造訪與盤查,台商不勝其擾。

至於企業所得稅方面,大陸雖然名義上訂定33%的稅率,但是實際上台商可運用各種優惠措施予以降低,例如「兩免三減半」的優惠措施(經營期在十年以上的生產性外商企業,從獲利年度開始,第一、二年免徵企所稅,第三到五年減半課徵的方式)或是將工廠設立於經濟特區內的優惠措施(大陸設立的五個經濟特區分別為海南、深圳、珠海、廈門、汕頭)。然而由於設廠的名稱或地點差異,也有可能因主管的認定不同而有不同的結果。

總言而之,大陸雖然訂定許多各式各樣的法則,卻也由於地方各自為政的結果產生不同的執行效果,因此台商除了必須瞭解各式各樣及隨時可能變動的法律之外,亦須配合當地的主事官員做不同程度的調整。

除上述問題外,台商在大陸投資亦難免碰上投資糾紛,其中以大陸合夥的夥伴存心詐騙最為頭痛,其次為生產技術糾紛、公司所在地居民藉機鬧事、運輸貨物被路霸強取過路費、公司之中方合夥人挪用公款或捲款潛逃等問題,或是與當地政府的糾紛、財務糾紛、勞資糾紛和利潤分配不均所引發的糾紛等。

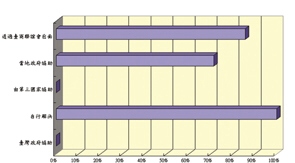

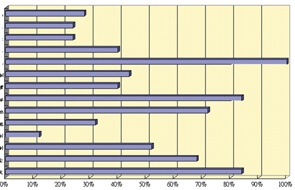

當台灣廠商面臨上述所提種種困難時,多數廠商會運用其靈活的智慧與人際關係,自行解決所有問題,其次為透過台商聯誼會或尋求當地政府的協助(圖四)。由此可知,台灣廠商的靈活度高,環境適應力強,在在顯示出其堅強的生命力與促進產業發展的無窮希望。另一方面,由此也可看出台商獨在異鄉的無助情景,這些都必須仰賴政府相關單位研擬政策給予協助與支持。

對台灣政府的建議

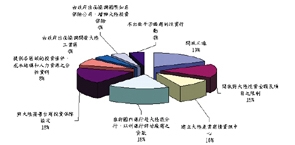

台商赴大陸投資風氣日盛,但由於大陸財經政策時常更弦易轍政策不穩定,相關規定不明、難於配合,且兩岸關係的日趨複雜,使得台商在大陸幾無投資保障可言,經營風險極高,甚至連人身安全也常受到威脅。所以台商希望台灣政府重視的重點,多集中於與大陸簽署台商投資保障協定,並希望加速兩岸三通的協商作業和准許國內銀行赴大陸設分行,以利銀行評估廠商之貸款(圖五)。

對大陸政府的建議

一般台商對大陸政府的建議,除要求大陸政府儘量協助台商各式投資問題之外,政府政策的穩定性則是眾多台商所企盼的。同時,強化行政效率、兩岸儘快簽訂台商投資保障協定等議題,是台商對大陸政府殷切的盼望(圖六)。

結語

外銷為主,看好內銷遠景

早期台商投資產品以外銷為主,或"轉廠"給下游專作外銷的電子廠,再外銷海外,大陸當地的內銷電路板市場目前尚小,但未來潛力可期。而台商在大陸的生產基地所採購的電路板量不大,因此,目前台商在大陸廠仍以轉移自台灣的訂單居多。

然而電路板業是內需型產業,需要就近供應下游廠商。所以廠商的未來發展趨勢,應是看好內銷市場,再加上主導中國大陸資訊、通訊、網路產業發展的"訊息產業部",規定國外主要通訊大廠及相關資訊廠商在相關零組件上取得需以當地為主。其採購比例需在50%以上,此項規定對於國內電路板業者赴大陸設廠有催化作用。

帶動原物料及設備廠商進駐

由於大陸電路板產業加速跨入多層板市場,再加上大陸電路板台商日漸增加,使大陸多層板市場日趨成熟,銅箔基板需求必定快速成長。大陸當地銅箔基板產品品質尚無法滿足,所以帶動了上游銅箔基板廠的台商,如台光電、宏仁、亞化、松電工、聯達等,也跟著到大陸設廠,提供當地台商、港商等電路板業者優良的內層銅箔基板。

除了電路板原物料廠商陸續投資外,設備廠商也有許多進駐大陸,或設廠或設行銷維護據點,大舉的開展大陸市場佈局,如華堡、群翊、嵩台、造利...等。電路板上、下游及週邊廠商相繼的投入大陸市場,已使當地的電路板產業結構愈來愈完整,形成產業發展的良性循環。

產品生產型態

依電路板的產品區分,生產單、雙面板的台灣廠商,已有大部分移到大陸生產,且很多工廠都陸續將台灣的生產規模縮小,或僅剩下負責接單等行政業務的公司,把整個生產重心移至大陸。而多層板的廠商也陸續到大陸擴展生產規模,其早期經營型態是將台灣與大陸兩邊的工廠作分工,較低階產品或需要較多人工的製程,交到大陸生產,而高階產品或行銷業務,研發活動則仍留在台灣進行。

但目前由於訊息產業部規定國外主要通訊大廠及相關資訊廠商在相關零組件上取得,需以當地採購60%以上的比例規定,在看好大陸手機市場的發展潛力之下,已使台商將HDI電路板的生產技術快速的轉移至大陸生產,兩岸之間的技術與產品型態已無多大區隔。

在兩岸產業頻繁的互動關係中,如何營造根留台灣的產業環境、尋求最佳的兩岸分工模式,以及提昇彼此的技術水準等,是未來發展的重點問題。

|