在次世代的顯示技術中,最被關注的技術莫過於量子點顯示與MicroLED顯示,其中量子點顯示技術在2013年被SONY正式作為液晶電視的核心技術之一後,就備受全球相關業者所關心。

在這之後,每年在美國所舉辦的SID都會有和量子點顯示技術的論文被發表,甚至於在2017的今年,居然出現舉辦了7個和量子點顯示技術相關的議程,而論文的發表數量更是激增到24篇,這種種的發展,可以感覺到部分業者都期望量子點顯示技術能夠取代OLED成為下一代的主流顯示技術(圖1)。

|

無鎘化發展備受關注

在SID上發表有關量子點顯示技術的專家,大多來自於知名大學或研究所、研究單位,但今年的會場上,中國的京東方卻高調的在展覽會上展示了相關以量子點顯示技術所開發5吋(320×240)和14吋(960×540)的原型機產品,成為了眾所注目的焦點(圖2、圖3)。

|

|

在2017的SID上,量子點顯示技術被討論的趨勢大多是未來如何朝向無鎘化發展,由於鎘元素具有一定程度的毒性,因此,這也是阻礙量子點顯示技術被廣泛採用的障礙點之一。因此在年會上,出現了一個討論使用鈣鈦礦(Perovskite)作為基礎材料來實現無鎘化的目標。和鎘元素一樣,鈣鈦礦具有較窄的半高寬發光特性,來達到提升顯示器的色域範圍,因此對於鈣鈦礦的未來,與會人士也充滿了期待性。

原本無鎘化材料是由英國Nanoco所開發,目前效率性已經逐漸提升,在2017的IDW上發表出半高寬為30nm的綠光與40nm的紅光材料,而量子效率也已經改善到90%的程度。而以開發含鎘材料為主的美國Nanosys,在混合非鎘材料之後,已經將鎘的含量降低到標準值100ppm以下了,這樣的材料所開發出來的紅綠光半高寬分別為43nm和18nm,量子效率則可以達到92%,這已經很接近含鎘的發光材料(圖4)。

|

2017年需求將超過千萬台

事實上,使用量子點顯示技術的顯示器可以說是商品化與實用化了,並且已經正式被使用以及在身邊出現了。由華碩在其Zenbook NX500的筆記型電腦上,就已經導入Nanosys的量子技術,並且採用3M的Quantum Dot Enhancement Film。

但這終究是應用在小尺寸顯示螢幕上,然而前幾年一直廣受媒體爭相報導的大尺寸量子點電視,在2017年終於現身。

韓國三星領先群雄在2017CES上展示出多款的量子點顯示器,代表著此一技術已經跨入商品化的階段,已不再是純粹紙上談兵而已。根市調單位IHS Markit統計指出,在2017年量子點顯示器的需求將超過1000萬台,達到3億美元的市場規模,使量子點顯示技術鞏固其作為高階顯示市場主流技術的地位(圖5)。

|

根據IHS Markit研究指出,市場對於量子點螢幕的需求從2015年開始上升,並將在2016年達到近500萬台,年增長超過150%。或許雖然有些人對量子點技術持懷疑態度,認為量子點顯示器市場是由三星電子積極推動的,但IHS Markit認為,今天的消費者比以前更瞭解和更聰明,通常在比較價格和網路評論,也使廠商他們不容易盲目的促銷。至於消費者在購買量子點電視,因為他們喜歡這種新的高階顯示技術,在這些智慧消費者的帶領下,量子點顯示器的需求將繼續上升。

預估2017年,製造商將會相當積極的將量子點面板應用於電視與監視器上,而顯示器和電視業者也因此陸續發表新一代的機種,例如美國優派(ViewSonic)預計在2017年第四季推出32吋量子點技術顯示器,這款新發表的量子點顯示器預計將能提供158%sRGB的超高色域,特別是在紅色及綠色的色調表現,並且達到WQHD2K的解析度。

因此預估量子點顯示器的需求將超過1000萬台,使量子點鞏固其在高階顯示市場的主流技術地位,帶動對量子點顯示器在廣色域顯示器市場需求,將會迅速的擴展。

相關材料市場將成長2.5倍

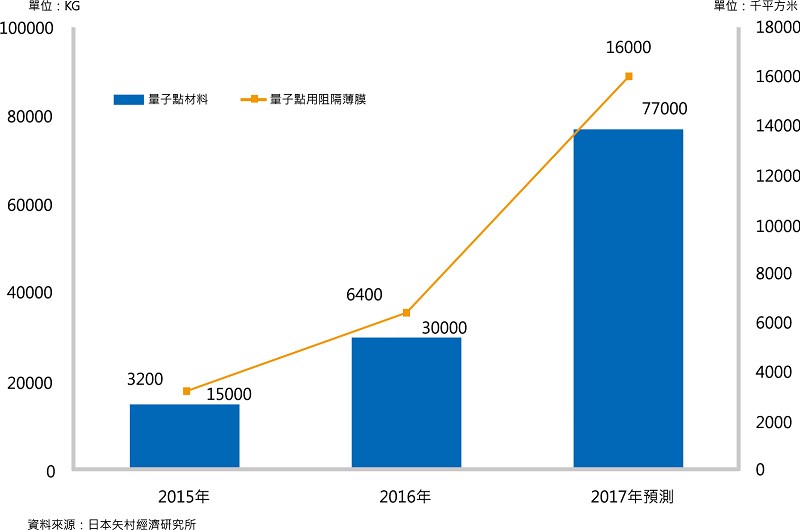

而日本矢村經濟研究所對於量子點顯示器相關材料市場預測的資料也顯示,2017年量子點顯示器相關材料的市場規模將比2016年成長約2.5倍(156.7%)達到77噸,在阻障薄膜(Barrier Film)方面的出貨數量達到了1600萬平方公尺,和2016年相比,也是成長2.5倍(150%)(圖6)。

|

量子點顯示技術是利用化合物半導體、氧化半導體將光的能量持續進行吸收、轉換,利用量子點來達到高度色再現性,以及相當低電力消耗的顯示技術,而備受全球顯示器市場所注目。在基本概念上,量子點顯示器是利用藍光LED光源照射直徑不同的紅色和綠色量子點的方式來激發出紅光及綠光,達到全彩顯示所需要的成紅光、綠光和藍光三原色,並以高度效率的方式來分解光線,進而達到高度色再現性。然後再透過濾光膜等呈像系統和驅動系統形成影像。

雖然說,量子點顯示技術是從過去液晶背光所延伸出來的新一代技術,在成熟度與跨入門檻有一定的優勢之外,但是另一方面,每增加背光部分的材料就需要相對增加成本,這也是量子點顯示器需要面對的問題。

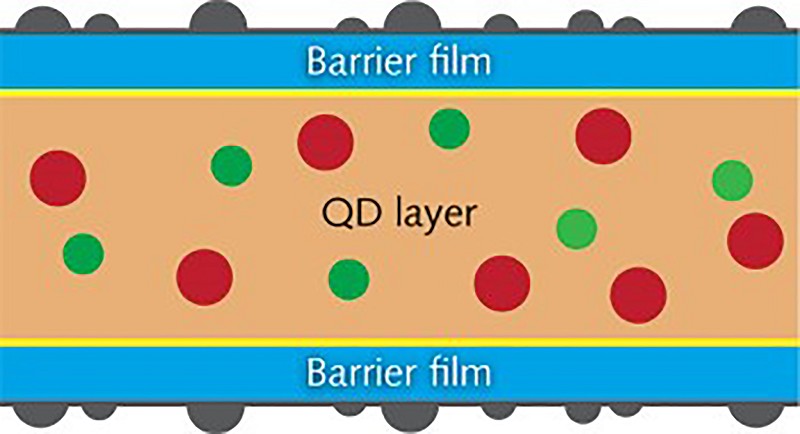

量子點顯示器最重要的製程在於採用阻障薄膜駔為基本材料,利用Castng的方式將量子點粒子的樹脂進行分散與重整達到薄膜的程度,再貼上一片阻障薄膜來完成製作程序。再利用量子點粒子形成面發光體的薄膜,再利用背光機構的光源穿透薄膜時,產生波長的變化。利用這樣的結構,就可以讓顯示器提升色再現性與輝度。

阻障薄膜(Barrier Film)部分,對於水蒸氣的穿透率的要求,要能夠達到10?3g/(m2?日)(也就是說在24小時內,穿透1平方米面積的水蒸氣公克數)這樣的阻隔能力。在2016年之前,是利用濺鍍層積的方式將二氧化矽以及氮化矽等無機材料,在薄膜一層層的鍍上來達到要求。但在此之後,由於量子點材料的可靠度不斷的被要求提升,和成本降低壓力之下,相信水蒸氣的穿透率將會來到10?2g/(m2?日),甚至於10?1g/(m2?日)的能力值。這時或許就會轉向採用透明蒸鍍薄膜和PET薄膜的層壓型態的材料(圖7)。

|

失落中的日本顯示器產業

特別是為了要迎合大尺寸螢幕和高畫質的電視市場趨勢下,到目前為止包括日本、韓國和中國也都投入大量資源進行量子點電視的研發。但是由於量子點顯示器所需的材料價格還是相當高,例如量子點所用粒子中的鎘元素(cadmium),也正是因為這樣的理由,使得一部分的日本顯示器業者在初期階段就放棄繼續研發,退出此一領域。例如在2016年12月舉辦的IDW國際會議上,象徵趨勢性技術的下一代OLED、量子點顯示與MicroLED顯示等領域,完全看不到來自於日本的專家或學者發表相關演講。而其他國際性的顯示相關會議或論壇上也鮮少見到日本的演講者,幾乎都是來自於台灣、韓國和中國的專家學者,特別是在中國當地所舉辦的各種論壇或研討會,中國各大學或研究所的參與程度,可以說是相當踴躍,相爭在新興顯示技術的這個舞台上吸引來自各界的目光。

對於這樣的變化,似乎日本顯示業界的危機感相當地薄弱,似乎完全感受不到,來自世界各地的競爭是多麼的激烈。或許這跟日本顯示業界目前已被資金龐大缺口與巨額虧損問題,壓的喘不過氣來有關,已經無暇分出太多心去關注外面的世界。這樣的變化是相當可惜的,在過去,日本的高科技技術一直是扮演著引領全球前進的火車頭,包括顯示器、半導體、LED、太陽能…。但曾幾何時,卻因傳統的包袱,使得日本顯示產業分崩離析,還需要來自外國的援手才得以殘存。

雖然,在2015年的International CES中,韓國和中國顯示器業者都有發表了量子點顯示器,但時至今日,實際上只有韓國三星這麼一家業者跨入面板量產的階段。

不過,根據市場的情報顯示,以目前的產和市場規模,量子點顯示器還無法達到普及價格帶的階段,相信在2~3年內除了韓國,中國還會陸續出現的數家顯示業者將會宣布投入量子點顯示器的量產,而使得量子點顯示器市場規模得以快速擴大,屆時隨著產能不斷的開出,相信能帶動材料成本的下降,進而縮短達到普及價格帶的等待期。

中國傾全力推廣量子點產品

在2014年底,中國TCL在發表採用量子點技術的電視,翰海信發表了量子點電視的新機種之後,量子點顯示技術也在中國推動新一波的研發熱潮,量子點技術成為眾多中國顯示業者在顯示領域轉型的發力點。就對於中國顯示業界來說,這又將是另一個新的分水嶺抉擇。不斷出現的新熱門技術實在無窮盡的困擾著中國顯示業界,過去幾年才投入鉅額資本支出來建立大尺寸液晶面板與OLED面板生產線,還沒嘗到獲利回收的甜頭,現在又竄出台、日、韓分頭進擊可撓性OLED面板、量子點顯示與MicroLED顯示等技術。

使得中國各地熱鬧地一場接著一場舉辦各種論壇與研討會,例如,2017年2月在福州日熱鬧舉辦的ICDT2017,吸引了超過700位的專家學者,其中就安排了3個與量子點顯示技術相關的議程。而在南京舉辦的2017國際新型顯示技術展、上海的FPD China、深圳的CITE等等也都積極討論量子點顯示技術的最新趨勢。

而忙碌的並不只有這些活動,各大學、研究所甚至於顯示器業者的研究部門,也都夜以繼日的積極開發這些新興技術,深怕押錯寶而錯失在全球顯示器市場上立足的機會(圖8)。

|

隨著量子點技術的日臻成熟,2017可以說是中國的量子點顯示器元年。根據TCL的銷售資料顯示,雖然OLED電視比量子點電視提前上市兩年,但目前量子點電視銷量已經是OLED電視的7倍之多,在市場消長以及性價比方面,量子點電視顯得更加受到消費者的青睞。TCL在2017年第1-14週銷售期之中,量子點電視在電視市場滲透率已經達到4.77%,同期OLED電視只達到1.22%的佔有率。相對來說,OLED電視在4年前就已經上市,以推廣的力度和宣傳的時間理應有較大的優勢性,但事實上,當量子點電視出現之後,馬上出現情勢逆轉,被量子點電視後來居上,這個結果可以了解到,雖然同樣是新一代的顯示技術,在消費者所關心的畫質與使用年限方面,OLED有機材料的壽命是一項難以克服的障礙,並且因良率較低而導致生產成本遲遲無法有效降低等等的缺點,註定了難以阻擋來勢洶洶的量子點顯示技術。因此TCL也計畫趁勢追擊預計在2017年9月再發表第三款量子點產品,力求搶下更多新一代顯示技術電視的消費市場。 除了電視業者之外,中國電器銷售通路業者包括國美、蘇寧、京東、重百、唐百等也紛紛磨拳搶佔此一新興電視產品。Display Search預測,量子點電視在中國市場的年增長率將達到100%,有望從2016年的60萬台增長到2017年的120萬台。

主流顯示技術之爭

在量子點顯示的戰場上,似乎很少看到台灣顯示業者的身影。這和最近相爭報導的MicroLED有著天壤差別,從設備、LED業者顯示器業者、工研院、各大產業聯盟的相關訊息看來,台灣顯示產業似乎已經確定放棄了量子點這一項的顯示技術,直接攻取台灣的另一個強項MicroLED顯示,由於在LED的製程技術與設備上,台灣有著相當深厚的基礎。因此,台灣棄量子點顯示而投向MicroLED的情況,這也是不難被理解的轉變。

先前提到的量子點顯示技術的發展在SID年會上受到各界的注目,不惶多讓的,被形容為「破壞性技術」的MicroLED顯示,也在今年的SID年會上,出現了2個相關的議程與8篇論文,受歡迎的程度並不亞於量子點顯示技術。

看來無論是量子點顯示或Micro LED,都有不同的基本陣營,三星的大力追捧與擴展在量子點顯示的影響力度,三星甚至認為對於大尺寸的電視應用來說,應該直接跳過OLED的大尺寸化,而跨入採用印刷技術製備的量子點顯示面板。因為在壽命上,量子點顯示技術的優勢非常明顯。

而Micro LED則是有蘋果與索尼的加強合作。量子點顯示主要瓶頸是材料製造,然而MICRO LED在這部分有比較好的基礎,目前產業中已經有深厚的LED產能技術和製造經驗,甚至可以說,MICRO LED材料方面的實力要比量子點顯示技術好太多,現在最大的問題只在於如何將量產完成的LED移轉至平面顯示基板上。

PIC32-BZ6:新一代高度整合單晶片無線平臺

隨著智慧設備的射頻(RF)設計複雜性日益增加,傳統無線解決方案通常需要多晶片組合才能新增功能,或頻繁重新設計才能滿足不斷升級的行業標準。為此,Microchip推出全新高度整…

隨著智慧設備的射頻(RF)設計複雜性日益增加,傳統無線解決方案…