根据国际数据资讯(IDC)全球专业代工与显示产业研究团队的最新全球大尺寸液晶显示面板研究报告(IDC Worldwide Large Sized LCD Panel Monthly Shipment Volume Report),2020年各应用大尺寸液晶显示面板,包含可携式电脑液晶显示面板(Portable PC Panel)、监视器液晶显示面板(LCD Monitor Panel)、电视液晶显示面板(LCD TV Panel),出货量皆明显增长,成长率达7.28%,总量高达658.9百万片,创下过去十年来的最高纪录。

|

| /news/2021/01/26/1624491600S.png |

IDC全球专业代工与显示产业研究团队资深研究分析师陈建助指出,2020年全球大尺寸液晶显示面板产业受惠於COVID-19疫情带来的宅经济与居家办公,支撑各应用大尺寸液晶显示面板需求;同时在韩厂计画逐步减少LCD面板产能的推波助澜下,带动2020全年大尺寸液晶显示面板量价齐扬的亮眼表现。

2020年各液晶显示应用面板需求相当畅旺,观察2020年液晶显示面板出货数字,可携式电脑液晶显示面板出货创新高达224.3百万片;监视器液晶显示萤幕面板出货达163.4百万片,创下2013年以来的新高记录。电视液晶显示面板出货量虽衰退-5.0%,达271.2百万片,但在2019年韩国液晶显示面板厂逐步减产与关闭产能,加上各大面板厂积极生产大尺寸电视面板下,2020年大尺寸液晶面板产业供需与价格反转,呈现供不应求格局。

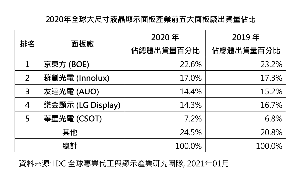

2020年大尺寸液晶显示前五大面板厂出货占总体出货75.5%,厂商间的态势略有改变,华星光电(CSOT)在10.5代产能开出,同时迈入可携式电脑液晶显示面板与监视器液晶显示面板市场,出货排名提升至第五位达6.8%。其次友达光电(AUO)受惠於强劲IT面板需求以及韩厂减产,出货占比亦有所提升达14.4%。京东方(BOE)与群创光电(Innolux)仍持续占据第一名与第二名位置,市占率分别为22.6%与17.0%。

展??2021年第一季,大尺寸液晶显示面板需求持续维持强劲,加上大尺寸液晶显示面板产能略微缩减趋势下,各应用面板价格仍将呈现逐月上涨趋势,其中可携式电脑液晶显示面板HD TN季涨幅将达到12.6%,FHD IPS季涨幅将达到9.1%;监视器液晶显示萤幕面板主流尺寸23.8寸与21.5寸价格季涨幅可达17.1%与14.6%;电视液晶显示面板主流尺寸季涨幅介於9.3%至13.6%,所有应用面板主流规格的价格将超过2017年第二季以来的高点,大尺寸液晶显示面板厂商2021年获利可期。