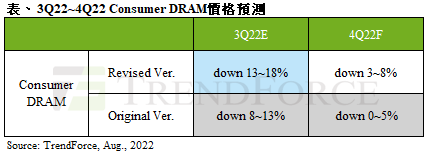

据TrendForce调查DRAM市况,韩系原厂在产出不断增加的压力下,为刺激供应商与客户拉货,让价意愿明显提高,促使价格跌幅持续扩大。除了韩系厂积极让价,来自现货的低价颗粒亦在市场流通,其他供应商不得不跟进,积极降价求售,使得第三季consumer DRAM价格跌幅从原先预估的季跌8~13%,快速扩大至季跌13~18%。

|

| 2022年第三、四季DRAM价格预测 |

展??第四季,在终端库存尚未完全去化以前,拉货动能难以回温。TrendForce认为,供过於求的市况尚未获得改善以前,预期consumer DRAM价格将持续下探,使得第四季consumer DRAM价格持续走跌,跌幅约3~8%,且不排除跌幅将有扩大的可能性。

以DDR3而言,去年在韩系厂积极的定价策略之下,价格处於高水位;以DDR3 4Gb为例,与过去最低价格相比约有六成的涨幅。观察终端的应用,客户在新案选择导入DDR4,除了成本的考量外,台系厂的DDR3颗粒尺寸也是一重要因素,颗粒放大将压缩到其他零组件的陈列空间。基於以上考量,客户转进DDR4的进度比预期乐观,因此在DDR3市场规模明显收敛的情况下,展??未来补跌空间大。而DDR4目前的价格虽处於相对低点,但其制程较DDR3先进,且三大原厂仍有持续转进新制程的规划,成本将有效收敛,故预期价格走势仍将持续走跌。