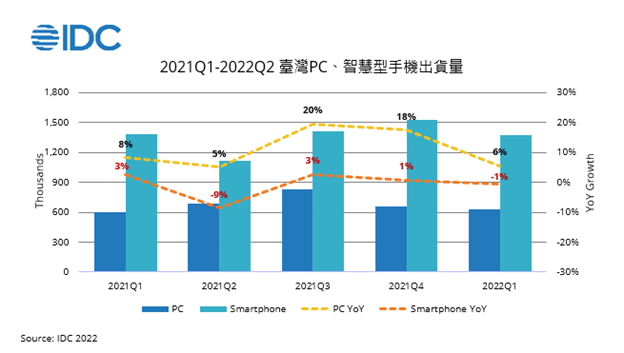

根據IDC最新季度追蹤報告中統計2022年第一季臺灣PC(包含桌上型/筆記型電腦/工作站)出貨量為63.3萬台,年對年成長5.6%,達到連續五季正成長表現。儘管桌上型電腦受到DIY桌機市場挖礦熱潮減退影響,與去年同期相比微幅下滑0.6%,筆記型電腦仍因12代Intel CPU的新機與去年積壓的訂單到貨挹注,年對年呈現10.8%的雙位數成長。

IDC市場分析師劉伊菡表示:「今年五月疫情再度爆發後,遠距教學的需求再起,市場買氣一度湧現,再加之上游零組件供應狀況逐漸恢復與大型教育專案的出貨,預期第二季筆記型電腦出貨量不論是家用或商用都能維持正成長的態勢,IDC預估臺灣筆記型電腦第二季年對年可達到11.5%成長。」然而2022年整體PC出貨量仍不敵去年因疫情刺激的爆發性成長,預計年對年將小跌3.1%。

在智慧型手機方面,2022 年第一季臺灣智慧手機(Smartphone)市場總量為 137 萬台,年對年微幅下滑 0.7%。主要原因為前年蘋果 iPhone 12系列上市時程遞延,導致去年第一季仍處於 iPhone 新機大量到貨的旺季,同時也拉高了2021年基期,而這次 iPhone 13 系列如期在第三季上市,導致蘋果今年第一季年對年表現下滑了 18.1%。另外,由於 4G 晶片持續吃緊再加上 5G 手機的平均售價 (ASP, Average selling price) 不斷下調,本季台灣智慧手機市場 5G 手機的出貨佔比已從去年 2021 年第一季的 71.1% 上升到 91.6%,年對年出貨量成長 28.0%。

IDC 助理市場分析師江靖婷表示:「中階機型 (US$200展望今年,市場的兩極化發展及手機功能特色推陳出新的速度漸緩導致換機時間的拉長,將持續影響臺灣整體智慧手機的發展,預期2022年對年將持續衰退 1.8%。

IDC研究副總監嚴蘭欣認為:「國內疫情發展、全球供應鏈、國際政經環境的演變,為三大進一步左右下半年PC與手機市場供給及表現的指標。台灣PC市場在歷經去年與今年兩波疫情刺激市場買氣後,也需觀察商用需求是否能持續;手機市場則因為生產力與效能因素不若PC般急迫,在採購新機與換機需求上,則更容易直接受到其他民生支出排擠,及個人與家戶消費力所影響。」