根據國際數據資訊有限公司(IDC)最新報告中統計2020年第三季台灣PC(包含桌上型/筆記型電腦/工作站)市場量共69.1萬台,年對年為持平表現。

|

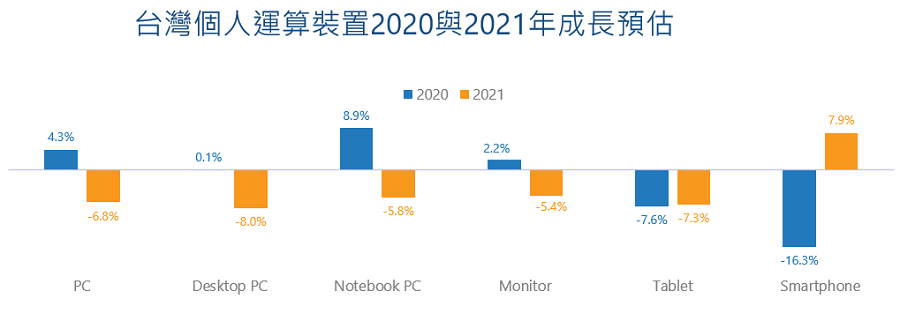

| 國際數據資訊有限公司(IDC)最新報告顯示,2020年台灣PC(包含桌上型/筆記型電腦/工作站)市場年成長率維持4.3%,平板電腦全年仍是下跌7.6%,智慧型手機市場年對年下跌18.0% |

IDC市場分析師劉伊菡表示:「台灣PC市場在經歷上半年因疫情而激增的異地工作與遠距教學需求後,第三季受惠於三倍券對消費市場的刺激維持旺季表現,家用市場無論是筆電或是桌機都仍維持在低於3%的年成長。而商用市場則無法達到與去年同期,因作業系統汰換所產生的換機潮需求,年對年小幅下滑2.4%。」

累計2020年PC市場前三季出貨量,筆記型電腦的年對年成長高達13.3%,而桌上型電腦也維持2.3%的年成長率。但隨著第四季商用市場採購力道漸趨保守,家用市場的需求也逐步趨緩,IDC預估第四季將年減5.3%,但全年年成長率仍維持4.3%。

展望2021,預期疫情趨緩但經濟復甦狀況仍待後續觀察的情況下,不論企業或個人的都不再有今年對PC裝置的高度建置需求,IDC預估2021台灣PC市場年對年將下滑6.8%。

平板電腦方面,2020年第三季台灣年對年成長28.7%至25萬台,受惠於COVID-19遠端工作、學習的需求,商用平板市場年對年成長幅度高達94.9%,尤以10吋以上大尺寸平板增加幅度最高,達73.4%;消費市場則因疫情影響在旅遊及其他娛樂支出相對減少、消費者待在家的比例增加。消費性電子產品支出提升,年對年成長達15.2%。

由於上半年供貨不穩,預期2020年平板電腦全年仍是下跌7.6%,整體出貨量將為93萬台。2021預期因疫情而增加採購的需求趨緩,且教育市場傾向選擇購買筆電取代平板的比例提高,年對年將持續下跌7.3%至86萬台。

智慧型手機方面,2020年第三季台灣智慧型手機市場量為138萬台,年對年下跌18.0%,雖然COVID-19影響消費的狀況日漸減輕,且預期5G於七月商用開台後更有望減緩下跌幅度,然而因5G智慧手機價格及資費仍相對處於高點,消費者對5G手機換機的必要性抱持觀望的態度,加上蘋果延遲新機出貨至第四季,連帶影響第三季出貨。

疫情後的經濟衝擊雖然趨緩,但5G商用開台在短期內仍難以刺激消費者的換機需求,預計此將持續影響第四季的出貨狀況。

IDC助理分析師江靖婷表示:「預期2020第四季消費者仍傾向延緩換機時間,然因蘋果集中於第四季出貨新機,預期將有助減緩第四季年對年下滑幅度,預計第四季年對年成長約達10.0%,2020全年則下滑16.3%至540萬台。展望2021,預期整體市場將有望從疫情中持續復甦,陸系品牌相對2020年將更積極佈局,全年出貨將成長7.9%至583萬台。」

IDC研究副總監嚴蘭欣認為:「COVID-19疫情造成2020年全球終端運算裝置市場供需大亂,從年初的供應鏈停擺,到第二季歐、美、亞洲等市場因相繼封城,商業活動緊縮、之後又因疫情導致在家工作與遠端教育的需求大幅提升。」

嚴蘭欣指出:「台灣雖然疫情控制得當,但同樣受到高度全球商業連動性與供應鏈調配,不論在消費心態與企業採購氛圍上同樣被疫情左右與影響。加上台灣在個人裝置端已屬於成熟型市場,年成長幅度本就趨緩,此波疫情反倒推升出一波PC換機潮,其中又以筆記型電腦的表現最為突出。」

觀察2021年,除智慧型手機在5G電信市場可望有換約、換機等話題刺激發酵,在今年的大幅衰退後,於2021年呈現成長態勢。PC市場則因需求與換機潮的急單已於今年陸續滿足,加上2020年整年基期被墊高,故呈現年衰退狀態。