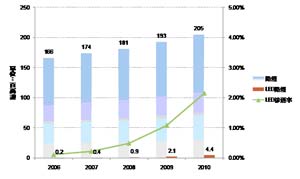

根据拓墣产业研究所柏德葳研究员指出,虽然目前LED灯泡售价仍未平民化,一般照明市场无法普及,但新兴国家对LED路灯需求大增,在全球厂商积极研发生产下,2009年将是LED照明快速成长的一年,全球LED路灯出货规模可望由2008年的90万盏急速攀升至2009年的210万盏,2009年渗透率可望超过1%。

|

| 全球LED路灯出货规模及渗透率 |

台湾2008年LED总产值高达19.42亿美元,约占全球总产值26%,仅次于日本,在全球LED路灯市场热潮下,台湾当然不会缺席。若依LED路灯各国市场贡献比重来看,全球添置100万盏的LED路灯中,就有50%来自中国市场的贡献,如何抢进中国LED路灯市场已是业者当务之急。就全球LED路灯市场投入状况分析,由于照明灯具属区域程度较高的产业,亦即不同地区会有不同的市场需求和产品规格,即使是全球前五大照明厂商如Philips、松下电工等之市占率,合计也仅达30%左右,区域市场内产业链的整并与策略联盟便成为掌控市场的重要关键。

根据拓墣产业研究所指出,台湾LED业者在中国当地采结盟方式,布局已深,包括晶元光电和一诠精密、光宝科技、亿光电子、佰鸿工业等,纷纷与中国LED封装及系统厂、交通号志及路灯供货商、光电业者等策略合作,以抢占中国LED路灯市场;而集团方面,如鸿海,则透过合并与设备添购,快速扩产,进军LED照明市场。由于目前LED路灯主要有三种分工模式,包括提供晶粒、晶粒封装/系统封装以及模块,台湾在本土LED上下游供应链完整,对于光学、散热、电路控制等相关产业拥有技术、价格与地域优势,可望取得大多数中国LED路灯订单。