2000年第3季电子产业景气的突然反转。打乱了整个半导体业界在2001年的布局。 2001年是12吋晶圆厂正式迈入生产的元年,是半导体业的新里程碑;但在景气急转直下的情况下,遂出现许多变数。然而部份业者仍坚持按照原定计画推动12吋厂,未来发展颇值得持续观察。

业者普遍认为2001年第1季景气看坏,但仍不太肯定何时会开始复苏。到目前为止,似乎仍无法判断此次的景气反转,究竟是库存过多还是需求不振。根据10~11月各分析机构对2001年半导体产值的成长预测(表一),大致在20~25%之间,比2000年的近40%下滑。部份业界认为在第1季将库存清光之后,第2季应会出现反弹的局面;亦即第4季到第1季间,应会出现谷底。不过2001年的整体需求,出现比上述预期低的情形的可能性仍大。

这些公司的分析发表在10~11月,实际的研究和调查是在9~10月,但业界在11月所感觉的悲观气氛要比9~10月强烈。不过敏感的半导体业界,已准备在2001年的产能扩充计画上急踩煞车,最恶劣的状况并不会发生。换言之,目前整个情势看来,应不会比想像中好,但也不会有出乎预料之外的差异。

整个大环境最不利的因素是经济走下坡,对半导体绝对是负面的影响。不少经济学者已调降美国GDP的预测,将直接冲击原本市场就衰弱不振的PC和手机市场。

DRAM市况悲观气息浓厚

虽然PC的成长率不如以前,却依然是整体电子产业,当然也包括半导体产业的支柱(表二),涵括了一半以上的占有率。在2001年,尚未观察出有任何新的触媒,包括作业系统的更替和新架构的产生等,可以刺激PC市场的活络。这情形对DRAM行情,无异是雪上加霜。

自8月以来,PC销售不如预期所累积的库存,再加上需求不振的影响,DRAM价格短期内难有明显的起色,预料DRAM制造商将会大幅放慢扩充产能的计画;但第一流的业者仍应依照原定的计画,拟建12吋晶圆厂,以Infineon、三星和NEC为代表,而处于严重亏损的现代已宣布暂不考虑12吋厂的兴建。

DRAM新制程开发和12吋厂的建设费用,2001年下半年,Fab10和Fab11将迈入a12um。虽然面临DRAM低价的压力,三星和现代仍坚称该公司依然在获利的状态,主要是归功于经济规模的效益。现在在2000年大约生产了7亿颗DRAM(以64M换算),2001年将提高至10亿额。到了2001年下半年时,128M SDRAM的制造成本可降低至5.6美元,256M SDRAM则为9.6美元。

现代2000年的资本支出为15亿美元,2001年缩小为13亿美元,但仍会依市场状况做调整。 Infineon将在2001年第4季开始利用12吋厂生产DRAM,为全球第一个12吋DRAM厂;第二个可能是三星,在2001年第1季展开;其次是NEC和日立合资的新公司,预定在2002年4月量产。茂德虽表订在Infineon之后,随即展开,但仍需视其募资的进度而定。

DRAM业者面临下一波淘汰

2001年恰正处在8吋厂无投资效益,业者考虑不建和计画迈入12吋的准备阶段。在DRAM市况不佳的情况下,对二、三流DRAM业者来说,是继TI、MOTOROLA等在1998年退出DRAM之后,下一波面临淘汰赛的开始。凡无力在制程微调化部分持续开发、或缺乏够大的生产规模,以及没有足够资金建立12吋厂的业者,在2001年市况不佳,无法挹助获利的环境下,将可能在2002年面临成本无法和第一流业者竞争的危机,且差距将明显扩大。

晶圆代工谷底 将出现在2001年Q1

晶圆代工方面,所掌握客户数目较大的台积电和联电,由于客户群分散在各个领域,所面临的瞬时间景气反转冲击,通常比其他半导体、下游业者来得晚。比较特殊的是特许,其客户数目较少,且集中在通讯领域,第3季初就出现产能无法虽持全满的窘境,比台湾两大龙头足足早了1季。预期两大龙头在11月缔造最高营收之后,12月起就会开始下滑,2001年第1季可能会是2001年的谷底,而某些证券分析公司预测,第1季产能利用率应在80%~90%间。

以目前景气无任何正面迹象,以及第1季是传统淡季的季节性因素统合分析,第1季的产能利用率将较12月往下修正10%以上。但若晶圆代工的主力产品,PC和有线网路通讯(PLD和Ethernet等),在第4季和第1季前半,将存货逐渐出清,而后者又回复强烈需求,或许在3月可以见到晶圆代工有反弹的机会。部份证券公司最近观察光纤通讯的市场状况,认为设备供应不顺畅应是短期现象,倘若为真,则有助于晶圆代工业者的高阶主力产品PLD和Ethernet的产生。

在平均单价上,现阶段两大龙头都不愿意主动公开价格调整动向,但部份台湾的专业IC设计公司却声称,在产能较劲之后,价格已比以前有弹性,较大的客户恐怕已获得较优惠的报价,或者以增加下单以换取折扣的方式交换条件。上述说法无从获得证实,但平均单价往下走势必无可免,除非能在0.18μm以下的高阶制程产品比重上拉大,或可维持不变。

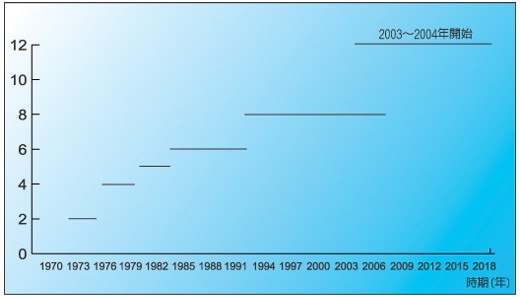

2003-4年12吋厂技术最趋成熟

事实上,不管是DRAM或晶圆代工都不倾向再建8吋厂,但在既有的8吋厂再做扩充是可行的。只不过12吋厂既然具有指标性的意义,其实质带给业者的好处是什么呢?

跨入更大尺吋晶圆厂的目的,无非在于取得更好的生产效益,并降低成本(图一)。依据Intel的说法,12吋的晶粒产出是8吋的2~4倍,每晶粒的成本可以减少30%。因此即使不需要制程微调化,仍可依靠晶圆面积的扩大,增强成本竞争力。然而问题是在未发挥上述效益之前,业者必须克服12吋晶圆厂,近十亿美元投资额资金的筹措、熟习设备的装设和操作等初步的高门槛;并考量全球半导体供需状况等,在各方面均配合成熟的条件下,才能真正发挥效益,否则将适得其反,12吋晶圆厂反而成为营运上的沉重负担。事实上,从8吋跨入12吋,相对于从6吋迈进12吋,折合晶圆面积放大比率的程度要来得大,困难度也跟着提高。

投入12吋厂并不轻松,除了需要更高的投资金额外,尚需考量未来整体半导体景气的因素,并配合周全的产品规划。 12吋厂或许是大幅度扩充产能,增进生产效益和提升企业技术能力形象的手段,却蕴含多种不确定的风险和难度。目前为止,不少重量级半导体业者对12吋厂的兴建,采取审慎而不躁进的态度,以进入时机的适当与否做为最大的考量,并进行完善的产品、产能的规划。这和台湾业界,不分一流、二流或三流水准,即使未有令人信服的规划,便宣布大举迈入12吋厂的「一窝疯」现象,大相径庭。

过去台湾半导体业界,若干业者在进入8吋的过程并不顺利,耗费相当长的学习曲线,甚至成为包袱,如合泰就是明显的实例,幸亏得力于联电的接手,方可以转型为专业IC设计公司的方式,全身而退。台湾业界若没有十足的把握,不以此为戒,恐有重蹈覆辙之虑,依大部份业界的看法,2003~4年是进入12吋厂最稳定的好时机,不过业界的先驱者已在2000年着手,并占所有半导体资本支出的5%左右,预计2001年可达18%(表三)。

台湾两大龙头抢先跨入

台湾业界跨入12吋厂最积极,自然以两大龙头台积电、联电为首。联电和日立合资的Trecenti,是全球第一家12吋的量产晶圆厂,原计划在2001年初开始量产,后提前在11月底产出全球第一片量产的12吋晶圆。联电本身的12吋晶圆厂,位于南科的12A,预定2001年第2季量产,另一座12吋厂则设在新加坡,和Infineon共同合资。

台积电的第一片12吋晶圆,产出自位于南科的6B厂,虽比Trecenti早,不过系属试产线(pilot line)。严格地说,并非真正量产的12吋晶圆,也非全球第一片试产晶圆。全世界第一片经由试产线产出的12吋晶圆,由Infineon的德勒斯金厂所进行。原本台积电在12吋厂的推动上不如联电积极,直到联电宣布和日立的合资案后,方匆匆在已设计为8吋厂的6厂,临时加装12吋试产线,最大产出规模不过4000片上下。

台积电的第一座12吋生产线为P12厂,预计在2002年初试产,较联电的Trecenti和12A落后半年到一年的时间。但台绩电的14厂将随后在2002年第一季跨入量产。此两业者已成为全球12吋厂的先驱,印证台湾在半导体生产领域中执世界牛耳的实力。

台湾所有DRAM业者,都已宣布12吋厂的计画,包括力晶、华邦、茂德及南科等。依进度来看,以茂德最快,将紧随着其技术来源Infineon之后,于2000年第一季就跨入量产(表四),有机会成为全球第二个DRAM的12吋厂。 Infineon预定在2001年底前开始量产12吋的DRAM,为全球第一;其技术将转移给茂德,茂德的母公司茂矽则正在筹资之中。由于DRAM景气不佳,能否顺利如期推展,仍有变数。力晶和南亚也预定在2002年下半年正式量产,但都可能面临和茂德一样的问题。华邦的动作较晚,可能和其技术来源东芝不热衷12吋厂有关。

在其他晶片的生产方面,茂矽曾计画在加拿大或德国兴建一座12吋厂,但一直没有下文,确切的地点也无法得知;其合作的伙伴传闻是以SRAM闻名的Cypress。矽统在南科有双子星的两座12吋厂兴建计画,但在股价低速、市场占有率败退及联电控告侵权的三重压力下,还能有余力兴建,颇受外界质疑。

目前已确切在媒体透露未来资本支出计画的,首推联电。该公司在EETimes披露1999年的支出为190亿美元,2000年为280亿美元,而2001年则为290亿美元,到了2002年将可达到300亿美元的支出,即使在不警气的阴影笼罩下,仍能维持成长(图二)。

美系业界以CPU和DSP领军

美国第一批进入12吋晶圆厂的业者,首推Intel和TI。以CPU和DSP为主,这些产品已经迈入0.18μm以下,其配线的线宽业已缩小至相当程度,将造成讯号传输上的延迟。在短期内尚未引进铜制程技术的情况下,无法靠微缩化取得更大的产出,改用12吋晶圆则是必要的手段。唯CPU在低阶PC的趋势下,复加上高速CPU的需求迟缓,不易再维持高利润。未来PC市场成长缓慢的现象一再持续下去,12吋厂的急切迈入恐有反致产能过剩之虞。Intel原本在12吋厂的态度略显暧昧,直到2000年下半年才转为明朗。依该公司的说法,在4.5年前,12吋设备费用约为8吋的2倍,最近则调降为1.2~1.3倍。同时在1999年第一季时,设备的完成度不足,经过一年后,12吋的0.18μm设备已然完备。 2001年8吋厂进入0.13μm,不适合Intel直接迈入12吋厂,一直要到2002年方是投产0.13μm、12吋厂的时机。

不过在2000年12月中旬的Intel已经决定延缓在爱尔兰的一座12吋厂的生产计画。在2001年底Intel原预定有两座12吋厂开始生产,其中在爱尔兰的Fab24已延迟至2002年底才生产,Intel这个决定和景气不佳有密切的关系。但业界仍肯定12吋厂是生产Pentium4的利器。 Intel希望在2001年大力推动Pentium4,唯晶粒面积较大,转用12吋之后,可改善产出。 VLSI Research估计12吋厂可装Pentium4的每一晶粒,节省约25%的成本。Intel现有三个12吋厂的兴建计画,分别是在爱尔兰的Leixlip、美国新墨西哥州的Rio Rancho及奥勒冈州的Hillsboro。 Intel宣称在此三个12吋晶圆厂开始建构后,产能约可占全球12吋厂的40%,并继续成为先进制程技术和巨量生产的全球典范。 Prudential的技术分析师认为Intel延迟爱尔兰的晶圆厂生产是明智的决定,这将使Intel在技术和产能的转换更加顺畅,但此一突如其来的抉择,也可能是业界在12吋厂计画面临必须修正的警讯。Intel此举将使其在2001年的资本支出减少达40%之多,而只有40亿美元;相对之下,Intel在1999年和2000年的资本支出约100亿美元。

TI以DSP称霸一方,产品特性属于高获利,故有绝对的条件进入12吋厂。该公司预定在2001年第一季迈入生产,仅次于Trecenti为全球第二、美国第一大。其他业者的动向不十分明确,并未真正对外宣布确切的计画,但若干杂志则已披露部分时程(表五)。

南韩方面,三星曾经表示,由于DRAM需要形成电容的额外制程程序,并不适合贸然进入12吋。不过在2000年10月,三星竟宣布在2001年将大手笔投资57亿美元,大力建设12吋厂设备,显然早已胸有成足。固然三星并非前驱者,后续的大作为才令人侧目。该公司在2001年,将建设FAB12和FAB11两座晶圆厂。 FAB11投资14亿美元,2001年第三季开始试产,导入0.15~0.13μm,生产128/256M DRAM,初期月产5000~6000片。FAB12直接导入0.13μm,2002年第一季开始试产,生产256/512M DRAM,月产能为2万片,投资14亿美元。

在欧洲方面,STMicro和Philips已经决定先合建试产线。但12月中旬,STMicro曾表示将择地建12吋厂生产线,可能开始生产时机约在2003~2004年间。 Infineon除了自建12吋DRAM厂外,逻辑晶片之生产将放在和联电合作的新加坡12吋厂。

日本业界倡导小型生产线

日本业界在12吋厂的兴建上,分为两颗,一是记忆体、二是系统晶片。其思考方式不一样。在此我们不考虑日立和联电合作的Trecenti。目前在记忆体方面,已宣布投入12吋厂的只有NEC和富士通,前者主攻产品为DRAM;后者则是和AMD合资的FASL,生产Flash。三菱也有DRAM头产的计画,但尚未正式宣布。东芝则可能在2003年投入。至于准备投入系统产品的业者大致包括SONY、松下及东芝等。他们提出了小型生产线的概念,来配合系统晶片的特性,其理由如下:

降低损益平衡点

东芝以实力专业和汽车工业为例,认为该市场已然相当成熟,需投入大笔的资金已概然成型,受景气影响而产生的波动有限;反观半导体的景气变化幅度剧烈,风险相对地变大,贸然投入10~20亿美元并非明智之举。若能压低至1~2亿美元,将可真正使损益平衡点降低。这种称为「迷你晶圆厂」的概念,并非只适用于12吋厂,8吋厂亦然。可先将之运用在8吋厂,并一路进行微调化工程,直到成熟后,再导入12吋厂。如此对于短期内生产量大幅变化的数位家电系统晶片,得以充分地弹性运用。

符合IA产品特性

未来概念产品的抬头,使其生命周期缩短,就如手机的换机率居高不下一样,IC产品的寿命势必也虽之变短;新设计的IC,将运用新制程技术以求在更短的时间内被制造出来,TAT(Turn-Around Time)势必被缩短。在这种情况下,引进小型生产线有其必要性。此作法窘异于过去的模式,传统晶圆厂内通常含有两条生产线,在第一条生产线供应不足的情况下,才会再兴筑第二条。可是当第二条完成之后,却可能因景气转坏而无法填满产能。任一生产线的产能规模都很大,大概在2万~3万片间的月产能。依SONY的规划,迷你晶圆厂则可有6条生产线,每条只要3000片左右月产能,依整个市场情况,决定是否在构建下一条生产线。如此较能符合市场的实际需求状况,调整产能,减低风险。

SONY的产品虽以系统晶片为主轴,但其第一个12吋晶圆厂是以CCD和小尺寸LCD为主。原因在于SONY并不十分擅长先进制程,CCD和LCD则不需要此方面的技术,进入障碍因而较低;其少样多量的特性适可发挥12吋厂的量产效益。