2001年半導體產業景氣無論就基期或是供需觀點分析,不如2000年是可以確定的,趨勢向下的態勢也將形成。問題是這次的不景氣將持續多久?衰退幅度會有多深?是各方關注的焦點。從投資面來看,股價多數已經腰斬的個股,是否已經反應了大部分的利空,並達到值得長期投資的價位,如何選擇投資時點,相信是許多投資人關心的焦點。本文將從景氣循環觀點及過往的統計資料,試圖找出較佳的投資時機,提供關心的讀者參考。

2001年全球半導體景氣預測

一、WSTS的影響力

WSTS(Worldwide Semiconductor Trade Statistic)是一個國際性的半導體產業組織,會員廠商幾乎包括全世界所有的知名半導體大廠,如Intel、AMD、Motorola、TI、NEC、Toshiba、Hitachi、Samsung、Hyundai、Philips、STMicroelectronics、Infineon、華邦、南亞、世界先進等,其會員產值約佔全球市場的九成左右。該組織除了每個月定期統計、發佈全球各區域、各產品市場規模、產量、平均價格,供會員廠商做為營運分析的第一手參考資料外,WSTS還有一個更重要的功能是,每年都會舉行兩次的景氣預測會議,分成春季預測及秋季預測會議,並在美國、日本、歐州、韓國、台灣等地輪流舉行。

由於WSTS的會員廠商,涵括全球產值的九成以上,因此將這些廠商的行銷、業務主管齊聚一堂,對各個主要產品與各區域市場、景氣,分別預測在未來三年的景氣成長率,其預測過程與結果,當然會對半導體產業市場帶來相當大的影響力。從過去的經驗來看,每當預測會議一結束,全球各個重要、知名的產業諮詢機構或協會組織,例如Dataquest、IC Insight、ICE、SIA等,就會立刻針對會議結論來修正他們對全球各地區、各半導體產品市場規模的預測值,由此不難看出這個預測會議結果的影響力。

但是由於此一預測會議係屬祕密會議性質,除會員廠商參加外,並不對外公開,而且也僅於會後約兩、三週,才發布一則簡單新聞稿,簡單告知整體預測結果而已。因此幾乎全球所有的半導體產業分析機構為求時效性,都會使出混身解數,想要在會議期間的第一時間內,取得此一預測結果。我們可以從今年的春季預測會議於5月19日中午結束,而Dataquest與IC Insight均於三日內就發布其各自的市場修正結果與看法,SIA亦於三週後發布新的市場預測值,就能看出WSTS的影響力。

二、WSTS看法較為樂觀

預測主要是根據既有的蒐集資料,加以經驗判斷所作的邏輯推演。在推演的過程中,難免因為變數的未充分考量而有極大的誤差。在變動快速的產業裡,要預測長達數年以上的事情,更是顯得不容易。以半導體產業而言,今年年初幾乎全體預測機構一致看好此次的產業循環榮景,以DRAM研究著稱的De-Dios公司更發佈今年64M DRAM的現貨價,更將在第四季達到20美元以上的高峰。然而,最終的結果是現貨價正在3美元附近盤整,不排除有繼續下跌的可能,這樣的結果對照當時的預測可說是南轅北轍。

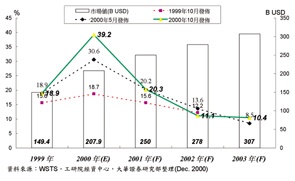

(圖一)整理了WSTS最近三次發佈的預測數字,仔細端詳,即使是號稱權威的WSTS,對2000年成長率的預測,其準確度在絕對數字的部份亦有不小的誤差,2000年的成長率實際值應該是接近39%左右,但在1999年末時所作的預測是19%,而到了年中時,基於景氣旺盛,則進一步修正為30%,但仍距離“標準答案“39%,仍有高達9%以上的落差。還好的是,所幸預測趨勢向上的看法並沒有錯。

由此可見,要準確預測半導體產業的成長率實在是不容易。就這幾次的預測來看,透露出一個重要趨勢是,2000年將達到景氣榮景的趨勢高峰,之後開始反轉向下。以最近這次10月份所作的預測來看,WSTS認為2001年雖說景氣不如2000年,但仍有20%的成長率,果真如此,那麼20%的成長率仍高於20年的平均成長率17%,絕對數值仍保持一定程度的成長,不至於讓人太過憂慮,怕的是2000年後景氣向下趨勢沒有看錯,只是20%的成長是否真能達到,有一些外在變數的干擾正在強化中,似乎讓人有點擔心。以最近IC Insight所發佈的預測來看,該公司語多保留的認為2001年的成長率恐怕只有10%左右的成長而已,甚至還更壞也說不定。至於如Dataquest、IDC、ICE等公司,則是直到12月中旬為止,尚未有較新的預測發佈。

三、IC Insights態度較為保守

IC Insights公司,從字面上來看,是一家主要專精於IC領域的諮詢公司,與Dataquest從事各種跨領域的產業研究機構有所不同,該公司的重要主管,包括總裁、總經理和副總經理等,過去都曾服務於ICE這家歷史悠久的市場研究機構,長達十年以上,可說具有豐富的IC產業研究經驗。該公司總裁Bill McClean曾於12月初受邀來台發表對當前產業景氣看法,其中有幾點見解頗值得令人留意。

1.過熱的2000年景氣:

與過去22年(1978~1999年)的歷史平均數字比較,今年全球經濟成長率約可達到4.9%,遠高於過去22年3.4%的歷史水準;今年全球半導體銷售數字成長39%,亦高於過去17%的平均數字;全球半導體出貨量的成長率今年達到28%,亦高於過去22年平均的9%;全球半導體設備支出今年成長65%,而過去的平均數字僅為17%。

由過去的歷史經驗來看,2000年的景氣好得實在有點過頭。再者,就半導體佔電子產品的成本比重來觀察,前一波景氣的最高點為1995年,當年此比重數字為21.6%,由於半導體價格過高會造成需求減少等問題,使1996年半導體產業立即步入衰退期。1996年該項數字下滑至18.5%,其後一路走低,至1998年降至16.2%觸底後才反彈。今年,半導體佔電子產品的成本比重已達21.8%,更已超過了1995年的水準,因此,半導體產業過熱而導致景氣反轉的可能性相當大。

2.2002年後較有機會觸底反彈:

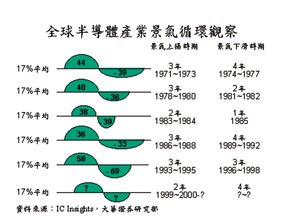

推估這一波景氣衰退的幅度有多大,從歷史經驗來看,過去五個景氣波段中(圖二),半導體產業榮景“時期(離17%的加總面積)“的市場成長率超過平均成長17%愈大,則接下來的衰退期愈長,且跌幅愈深,但這一波半導體產業榮景期只有2年,成長率超過過去22年平均17%成長率不高(1999年:19%、2000年:39%),因此,這一波半導體產業的衰退,不排除在一至二年內,就有機會度過。舉例來說,1983、1984年產業榮景期只有兩年,因此只歷經了1985年一年的庫存調整,景氣就開始反彈。這一波產業景氣,不排除明年市場走軟後,在2002年就有機會觸底反彈。

四、慎防美國經濟硬著陸

一般在探討半導體產業景氣,往往會從產能開出、新應用的推陳出新等構面加以分析,至於區域性經濟體的總體經濟變化,基於變因影響程度相對較小下,往往著墨不多。然而,筆者以為2001年甚至是未來幾年的半導體景氣究竟會如何演變,美國經濟的走向將是重要的決定關鍵。

從資料顯示,2000年的全球半導體市場分布,美國佔32%、歐洲佔22%、日本佔20%、其他以亞太地區為主的市場則佔有26%,由此可見,美國與亞太地區是半導體消費市場的主要來源。從總體經濟的關連來看,基於美國是亞太地區最重要的出口國,因此,倘若美國景氣不佳,連帶也將拖累亞太市場的消費成長,而美國經濟的成長狀況,將是2001年半導體景氣能否復甦的重要關鍵。

“A Hard Landing?-The risk of a hard landing in America is real“這是12月9日英國經濟學人雜誌出刊的封面標題,當期的封面故事陳述正當該週美國股市為利率可能降低及美國經濟軟著陸而歡欣股舞時,世人卻低估了美國經濟硬著陸的風險。經濟學人雜誌以相當悲觀的論點指出,美國經濟正面臨前所未有的挑戰,經濟成長率遽降至2%以下的所謂“硬著陸“正在醞釀中。

值此同時,多項數據公佈也正印證了經濟學人的看法,包括商務部所公佈的美國第三季GDP成長率驟降至2.4%(年率),比先前預估的2.7%還低,更遜於第二季的5.6%與第一季的4.8%。而推升經濟成長的生產力年增率亦從第二季的6.1%驟降至第三季的3.3%,這些表徵似乎顯示美國的景氣衰退還正處在初期而已,尚未到達穩定階段,確實讓人憂心。

報告中認為有三項原因讓經濟學家與投資人低估了硬著陸的風險:第一、金融市場的壓力有愈來愈嚴重的跡象。第二、歷史顯示,軟著陸成功機會微小。第三、2%至3%的經濟成長趨緩腳步不足以修正之前的經濟與金融失衡,使得經濟在未來仍有產生硬著陸的危險。金融市場方面,Nasdaq指數自今年高點以來已經跌了近5成,讓美國家庭近2兆美元的財富消失於無形,這樣的鉅額財富消失,自然會對經濟體產生逐漸發酵的消費支出減少,導致企業獲利下降的隱憂,甚至形成通貨緊縮的惡性循環。

另外,美國經濟下滑所帶來的負面效應,將經由貿易、匯率與資金流動三種管道傷害到其它地區經濟,而新興市場將是美國硬著陸的最大輸家。理由是,拉丁美洲與亞洲的復甦主要是靠對美的出口在推動,亞洲則特別依賴電子產品到美國的出口。至於大家寄望甚深的靠聯準會的降息來刺激景氣,可能因為時空環境已大不相同,要依賴貨幣政策來解決經濟問題,也將變得難上加難。

美國的經濟或許不至於壞到要硬著陸,但顛簸著陸已經是難以避免,這點可從美國股市近期常出現暴漲暴跌,成交量異常的情況觀察出。也因此,在金融市場尚未完全穩定前,經濟景氣要出現大幅揚升的可能性可說微乎其微。

五、2001年第一季可做觀察指標

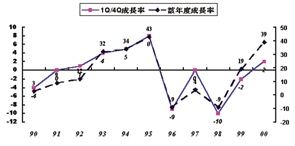

(圖三)整理了過去十年間半導體產業年度成長率與首季成長率的關係,從統計資料發現,拿首季與前一年度第四季的業績相比,業績如果表現不差時,該年度通常也會有較佳的表現;反之,如果此數字呈現負成長時,該年度可能不會是一個好年冬,因此,第一季的表現可說是觀察當年度景氣好壞或成長動力大小的重要指標。

| 《圖三 過去十年半導體產業首季業績表現與當年度成長率關係》 |

|

2001年第一季的業績,十之八九不會太好,亦有很大的可能會比2000年的第四季業績要來得更差,原因是下游的主機板、手機等系統產品仍有不少庫存或過多的產能有待消化,相對也將影響到半導體的銷售成績可能不會太好。此第一季的比值倘若真出現負成長,那麼對於WSTS樂觀估計的2001年仍有20%的成長率,恐怕得要持較為保守的看法了。

選擇半導體股的投資時點

2000年對股市的長期投資者來說,應該是十分心痛的一年。在美股大幅滑落、政治情勢不明等因素干擾下,先是讓股市籠罩在系統風險的疑慮,股價隨之反應本益比必須向下調整的走勢,而這段下跌也讓堅信基本面無虞的投資者產生不少虧損。時序邁入傳統電子業旺季的下半年,原本期待股價可因旺季的到來,反應基本面利多的期盼也隨之落空。“Back to School"的開學旺季效應既然沒有發生,股價的修正也是理所當然,建立在過高期盼的DRAM股票,指標股華邦電子也在8月底開始一路從90元下滑至近期的30元附近,讓投資人損失慘重,這段的下挫,固然諸如政經利空因素干擾是原因之一,但產業基本面反轉,更是股價下跌最重要元兇。

展望2001年,產業前景不如2000年是可以確定的,問題是不景氣究竟要持續多久?如何抓住景氣的反轉點,掌握下一波長期投資買點,相信是許多投資人關心的話題。撇開特別的族群或個股不談,大體而言,當半導體景氣上揚時,多數的個股都會受惠,包括晶圓代工、DRAM、IC設計、IC通路等,皆可跟著景氣好轉而水漲船高。而投資在景氣上揚的時點,固然不一定是買在最低價,但相對的獲利卻是比較穩健。以下茲就晶圓代工為例,分析其過往股價與基本面的關連,提供讀者參考。

一、外資機構目前對台積電、聯電的獲利預估

如果將股價看作是本益比與EPS的乘積,如何衡量該檔股票的合理本益比與未來的EPS是研究員的主要工作。在一般的狀況下,除非發生極大的系統風險,否則本益比要有急劇的變化,並不容易,通常股價是隨著公司EPS的預期而產生變化。

2000年的股價下跌,最讓人感到害怕的主要在於先是有大幅度的本益比調整,緊接而來的又是得反應基本面走壞的利空。以台積電來說,還記得今年年初時,多家投資機構預估其今年的EPS約在5.5到6.5元之間,與台積電今年第三季公佈財測的5.61元,其實相去不遠。但本益比的調整卻足以讓台積電從最高點的220元滑落到100元以下,繼之而來的台積電90元附近的價位能否守得住,其未來獲利的估計將是重要關鍵。

我們整理了近期多家外資機構對台積電、聯電2001年EPS的估計,台積電的獲利預估落在6到7.5元之間,而聯電則介於4到6元之間。這樣的獲利預估倘若對照目前台積電的股價落在90元,聯電處在50元附近盤整的狀況,其本益比約莫在12~15倍之間,確實是落在歷史的低檔區,頗有吸引人做長期投資的誘惑。

然而,當我們再仔細看待投資機構預估獲利的假設狀況,是否未來真如假設預估,是頗令人玩味。而此一假設多數是建立在台積電產能利用率上半年維持在85%,下半年則能回到95%的高運轉效率,而全年的平均接單價格在高階製程開出下,可較前一年度微幅上揚3%到5%。這樣的假設條件是否真是未來產業變化的情形,還是有可能變得更壞,是未來投資人必須考量的觀察重點。

二、投資在營收、產能利用率揚升的轉折點

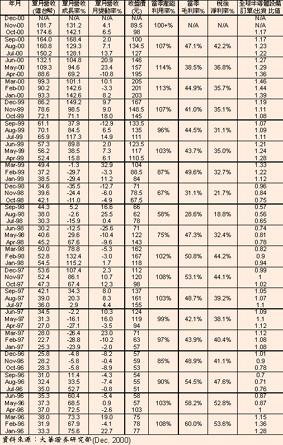

(表一)整理了台積電過去5年間股價與營收、產能利用率、毛利率、稅後淨利率的對應關係,企圖找出台積電等晶圓代工類股較佳的投資時點。

| 《表一 近五年台積電產能利用率及毛利率及股價變動關連》 |

|

1.以單月營收變動超過5%來觀察:

一般投資人最常接觸到的財務資訊,以營收數字算是最容易取得,也是公司對外每月會公佈的數字。如果以營收數字的轉折點來當做投資時點的選擇,是不是一個好的決定,我們來看看過去的歷史經驗。從過去的經驗來看,以營收當作投資買賣時點的考量,大致可以歸納出兩個重點:一是特別留意是否有單月營收變動率超過5%的異常現象,並留意該數字絕對值的大小;其次是注意單月營收變動率由正變負或由負變正的轉折點,並注意隔月是否有持續該現象的發生。

依上述原則來看,可以發現從99年1月開始,明顯出現了單月營收變動率達11.2%的現象,遠大於5%的正常波動數值,該月台積電的收盤價為84元,到了2月時,單月營收變動率雖然下降了3.3%,但若考量春節工作天數的減少,理論上此數字應為正數才是,也就是似乎有景氣翻揚的味道;到了3月時,出現了變動率達32.9%的巨幅成長,該月的股價也正式較前月大幅揚升,達到104元,從此晶圓代工的景氣行情應可算正式確立,股價也隨後續的業績成長而呈現多頭的走勢。當中儘管有偶爾出現單月營收變動率下滑的情形,但在不連續發生且有合理解釋下(如春節休假或年度歲修等),並不影響判斷景氣行情的延續。

從99年開始至今,台積電的單月營收變動率一直是呈現正數,換言之,公司的業績表現著實令人稱許。按常理推斷,如果股價應該反應景氣行情的話,台積電的股價應該仍在揚升階段,然而,事與願違,股價卻是從6月開始一路下滑,當中最大的影響首推是發生政經環境丕變、美股下跌導致的本益比調整。股價反應至此,未來最讓人擔憂的是景氣似乎已經開始反轉,單月營收變動率的數字明顯的從20%下滑至11月的4%,不排除很快就會見到負數的情況發生。以此來看,倘若未來沒有資金行情的推波助瀾,讓本益比向上提升的話,股價很可能會隨著景氣的走差而仍有下跌的疑慮。至於何時值得進場,則視此數字再度出現超過5%的正數決定。

2.選在產能利用率揚升的轉折點:

除了可以單月營收變動率來當作指標外,產能利用率的變化亦可作為觀察重點,特別是當產能利用率出現揚升的轉折點,可以說是界定長期投資買點最佳參考指標,不過前提當然是沒有系統風險的考量。以產能利用率來界定投資買點較營收觀察為佳的另一個理由是,當產能擴張較快時,營收亦可能隨之增加,但若產能利用率未能滿載時,其獲利顯然無法跟上營收增加的速度。

從過去的記錄發現,當98年第三季的產能利用率達到58%最低點後,第四季明顯上揚到67%,隔年第一季又再上升到87%,而不論是投資在第四季或隔年的第一季,都可有一段不小的景氣行情獲利。展望未來,已經明顯看到台積電的產能利用率正從第二季的114%開始下滑,儘管第四季仍能維持100%以上,預料應該就在100%附近而已,已有明顯下滑。也因此,如果未來本益比在不調整的情況下,要選擇台積電長期的投資買點,觀察該公司產能利用率何時出現上揚的轉折,應該是最重要的指標參考。

結論

一、2001年第二季將是景氣轉折關鍵

就產業景氣分析,全球半導體景氣自1999年復甦以來,可以確定在2000年達到此波段景氣循環的高點,未來幾年景氣將逐漸下滑,至於未來不景氣的時期會有多久,如果2001年加速趕底的話,不排除在2002年就可開始逐漸復甦,展開另一波段的景氣循環,當中影響的重要關鍵則在於美國經濟未來走勢如何,軟著陸或硬著陸是關注焦點。

單就2001年的景氣加以分析,上半年因為下游存貨過高而影響半導體景氣不佳是可以確定的,下半年因為產業能見度不佳,多數人傾向以樂觀態度視之,其所持理由主要有二:其一是傳統旺季來臨而有較大需求產生,另一則是美國倘若真在第一季有降息的貨幣政策推出,經過兩季之後的效應將可逐步顯現。

對此推論筆者仍有存疑之處,主因是美國經濟從第二季第三季的驟降轉折實在過大,要以貨幣政策影響實質基本面恐怕時間還有點不足;其次是從半導體的應用面來看,目前仍未有堅實的Killer Application出現,看起來較像樣而且夠大的殺手級應用如微軟的X-BOX、GPRS手機等,恐怕要到2001年下半年後才會比較明朗,至於發酵時間很可能還會再往後延遲。因此,整體而言,筆者看法傾向保守,下半年將是很重要的轉折點觀察。

二、以產能利用率翻揚的轉折點來界定長期投資買點

晶圓代工的股價修正至此,當中除基本面正在轉差外,政經情勢、國際股市不佳的原因亦有很大影響。因此,倘若國際股市真有“元月效應“,不排除會有國內股市的資金行情發酵,屆時以外資仍舊鍾情於晶圓代工股票的看法未變的情況下,台積電、聯電亦將隨之上揚,換言之,在上半年景氣不佳的情況下,股價是否會一直沈淪,仍有待觀察。至於較佳的長期投資時點,筆者建議以產能利用率的轉折關鍵作為長期投資的參考。