今年二月對台灣的DRAM產業來說,很不尋常。先是月初,早已是巨額債務纏身的茂德,終於正式宣佈將破產下市;之後,有台塑集團富爸爸撐腰的華亞也不敵虧損壓力,表示將辦理私募,引入美光資金成為最大股東。到月底,一直以來被台灣視為「聯日抗韓」要角的爾必達無預警宣告破產,這個強力震撼彈更是讓台灣沉痾已久的DRAM產業問題,一下子全部搬上了檯面。

台灣DRAM產業最大的弔詭之處在於,它是一個沒有科技的高科技產業,缺乏自主技術的體質,如同預知死亡紀事一般,早就注定了它走向衰敗的命運。

除了完全仰賴國外技術授權外,製程技術落後、PC市場成長動力不再、缺乏多樣化的記憶體技術組合、三星長期性的競爭策略等各種因素,都是造成台灣DRAM產業一蹶不振的原因。

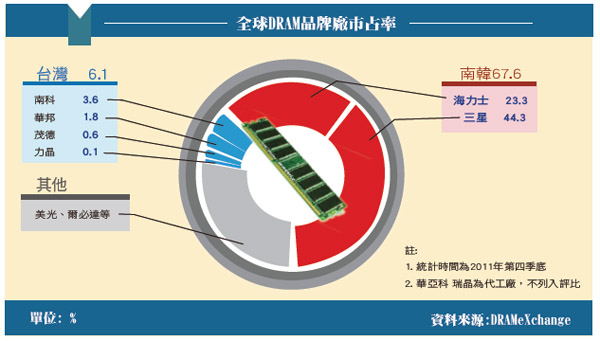

根據DRAMeXchange的資料,台灣DRAM業者在2006年第四季時,總計市佔率還有17.8%,才不過五年的光景,去年第四季就已經下滑到只剩6.1%。反之三星,則是從24.9%躍升到44.3%。我消彼長,被打得潰不成軍。

據統計,國內南科、華亞、瑞晶、力晶、茂德五家業者從2001年到2010年共投資了九千多億台幣,但帳面的長期債務卻已累積到一千五百多億台幣。業者擁有這麼龐大的資源,但只是用在量的擴充,未用在質的提升。

台灣DRAM業者賺的錢用在研發投資的比例遠低於競爭對手,卻願意花大筆的技術授權金。當初大手筆蓋12吋廠的風光,現在卻是債多不愁,嚷著政府不能讓台灣沒有DRAM產業。

台灣DRAM產業已到謝幕時刻

另一方面,以產品組合來說,台灣DRAM業者只能生產標準型DRAM,相較於其他業者的多樣化技術組合就已經是一大敗因。DRAM是一個週期性需求起伏大、技術進步快速、成本快速下滑、固定投資大的產業。不能持續投資在製程技術上領先,景氣好時賺的錢,到需求疲弱的時候,就得全部吐回去。

因此,若沒有NAND Flash、Mobile DRAM等其他記憶體產品來補貼或調節DRAM的週期性需求,就永遠只能處於挨打的地位。更別提,近年來行動裝置興起,PC需求不振對標準型DRAM市場的衝擊了。

以三星為例,它能橫霸DRAM市場,就是因為積極投入研發,製程技術大幅領先,擁有絕佳的成本優勢;再加上,它的產品線組合完整,能夠相互支援,使其獲利能力長期優於台灣業者,也因此能夠在長期競爭中立於不敗之地。

爾必達宣告進入破產保護後,也預告了台灣DRAM產業即將劃下句點。五家DRAM廠商中,茂德已經下市,力晶、南亞將轉型晶圓代工,美光已成為華亞大股東,剩下瑞晶,這個爾必達持股佔65%的公司,未來也極可能因為母公司處分海外資產而被賣掉。

根據日前日本媒體的報導,爾必達將採用競標方式來決定未來的合作企業,東芝、美光、GlobalFoundries都是被點名的熱門人選。不管是哪家業者得標,未來瑞晶必將納入旗下,台灣DRAM產業二十多年的黃粱夢,也將夢醒。

台灣退出DRAM市場版圖,真會對國內PC產業造成影響嗎?對一個市佔率已經只剩下6%的產業來說,還要強調它對國內產業的重要性,實在是一大諷刺。由於特殊的產業特性,標準型DRAM必定會歷經激烈整併後,走向幾家大廠寡佔的局面,每家業者才能有各自的生存空間。

未來,DRAM產業應該是三星、海力士、美光三強鼎立的態勢。在市場機制運作下,三星不可能,也無法故意阻礙台灣電腦業者的訂單。以這種訴求,要求政府紓困,救DRAM產業的理由,也已經再也無法讓人信服。

台灣還有機會嗎?

少了標準型DRAM這一塊,台灣的記憶體產業還會有未來嗎?我們願意樂觀地相信,機會還是有的。

隨著製程微縮面臨極限,3D IC是近年來半導體產業的一個重要議題。除了同質晶粒的堆疊外,在行動裝置需求推動下,將邏輯晶片與記憶體堆疊在一起的異質3D IC技術,更是多家半導體大廠的主要研發方向。

以台積電為例,董事長張忠謀去年首度公開新的商業模式─COWOS(chip on wafer on substrate),就是運用矽中介層(interposer)技術,進入2.5D或3D IC領域,不過當時張忠謀並不願意揭露台積電的記憶體合作夥伴。

此外,英特爾也宣佈與工研院合作,將共同研發以3D IC為基礎的新世代記憶體技術。雖然英特爾曾經在WiMax佈局上,讓台灣產業吃了一大悶虧,但我們還是相信,此次的合作,會對台灣的記憶體技術帶來一些助益。

同時,在NAND Flash方面,雖然一直以來台灣廠商都在這個領域缺席,未能搭上商機榮景,但是NAND Flash製程較DRAM更為先進,已走到20奈米以下,未來再往下微縮,難度將越來越高。採用既有架構是否能進入10奈米以下,技術上仍是未知數,這或許能為台灣業者帶來追趕的機會。

舉例來說,旺宏已於今年二月推出低容量SLC NAND Flash產品,雖然離主流應用還有一段距離,但總算是邁出了一小步。旺宏的策略是希望透過其BE-SONOS技術,再搭配三維垂直閘極(3D VG),開發出大容量的3D NAND Flash解決方案。

3D IC還在初期發展階段,還有很多的成長機會,也必定是未來的技術發展趨勢。即使我們曾經在DRAM產業技術落後,但站在現在新的起跑點上,業者必須捨棄過去靠經濟規模賺錢的思維,若能眼光放遠,真正投入自主技術的建立,或許未來仍是有可為的。