能源是發展人類文明的重要起源,而這把火炬,顯現在電子元件領域,便是電源元件。電源不僅是啟動任何電子元件的根本,更是決定元件系統是否能夠達到最佳效能與發揮最大應用潛能的決勝關鍵。

也因此,電力電子元件設計與製造領域的產業要角,必須在開發設計、性能模擬與應用選擇上進行多方考量,電源元件供應大廠也各自提出相對複雜且多樣的產品規劃與市場佈局,以滿足高壓、高頻、大電流、高溫等在不同電源應用中承受各式工作狀態的產品性能需求。

就電源系統的整體設計而言,電流、電壓與系統控制為影響元件性能的主要因素。隨著人工智慧、5G、物聯網等需要高速或大量資料傳輸的無線通訊或智慧元件擴大在日常中的應用範疇,整合電壓控制、電流控制與電源管理的整合式元件,其開發需求也灼灼轉為顯性。

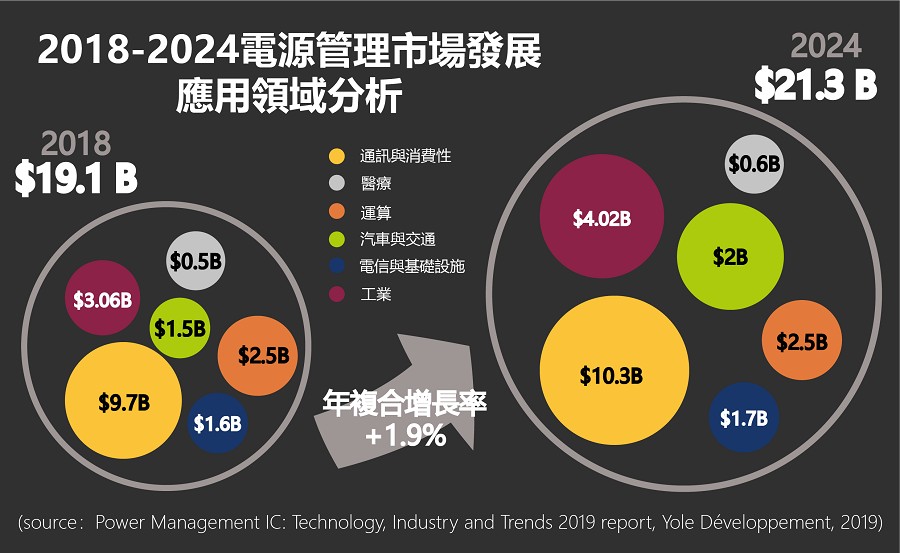

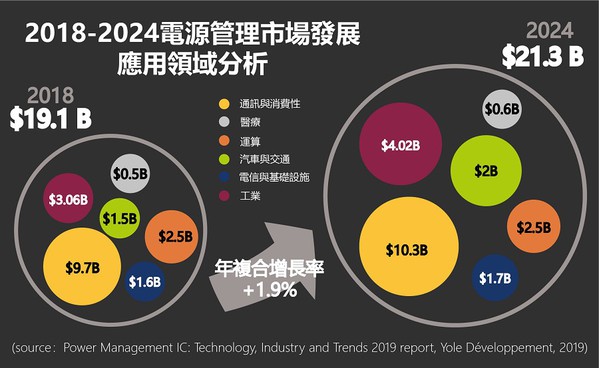

根據市調機構Yole Developpement(Yole)於2019年底發表的市場報告,電源管理晶片的整體市場規模將以1.9%的年複合成長率,自2018年的191億美元成長至2024年的213億美元。其中,消費性與通訊為最主要應用,佔近50%;第二大應用則是工業,緊追在後的則是車用與交通應用。

| 圖一 : 市調機構Yole Developpement的電源管理晶片市場報告指出,該市場規模至2024年將以1.9%的年複合成長率成長,且消費性與通訊應用占最大宗。(source:yole.fr;製圖:CTIMES 2020) |

|

今(2020)年更是彰顯電源元件在電子產業獨特性的重要一年,疫情驅動的數位轉型急勢,進階牽引了消費性電子產品的市場需求,商用5G服務、智慧交通與製造應用更為深廣的觸角,也加速納入各大垂直產業的未來進程,總歸反映在電源元件的供不應求,以及相關廠商的擴大投資與佈局。

就電源元件類型而言,Yole報告也分析,電源管理晶片(power management IC;PMIC)主要可分為傳統PMIC與特定PMIC,前者以低成本為導向,後者則更強調高效能與低功耗。

Yole電力電子與化合物半導體技術與市場分析師Ana Villamor指出,社會改變以及策略性決策是驅動未來電源管理晶片市場的兩大要素。

換句話說,由於電源晶片在電子元件功能中顯著的根本地位,加上驅動該市場發展動向的要素,受到諸如跨國商業佈局與各國政府政策等大規模局勢變動影響甚鉅,不論在降低成本或提升性能上,任何的產品優化或升級必是耗費不貲且歷時長遠。

因此,為了在這塊戰略影響深遠的電源晶片之戰佔有一席之地,身為全球供應鏈中的產業要角,勢必採取相對嚴謹且全面性的產品開發計劃。

Villamor進一步說明:「電源管理晶片的各大製造商,但凡在財務允許的情況下,便會以戰略性決策的格局,投入300mm晶圓製造的開發選項,以增加產品利潤與企業營收,而不需併購其他公司。」

本期CTIMES封面故事就電源晶片在電子元件市場的戰略地位重要性,以及長期發展的關鍵技術趨勢,整理出CTIMES讀者們針對供應品牌、採購因素與2020年新品三大面向的現況觀點,近身感受驅動元件在系統整合、效能革命與應用拓展上發散光熱的電源技術發展核心。

系統整合是電源元件關鍵 產業共生各佔鰲頭

省電、輕巧、具備量產優勢的成本,是電源晶片在市場上展現絕對優勢的特點;然而,隱於這些耀眼規格之下電源晶片的核心技術,其實是系統整合,尤其在無線連接當道的電子時代,電池供電系統對於能耗、系統整合度的期望也更為嚴苛。更準確地來說,電源管理技術,就是實現元件系統級優化的核心技術之一。

舉例而言,最新5G手機為了支援高速、寬頻的網路傳輸工作,在電源管理晶片上也必須採用多顆晶片,以實現最佳的電池供電使用體驗。而要最佳化電源元件的系統性能,開發人員可謂任重道遠,操手自前端的晶圓製造和製程選擇,到後端的IC設計與模擬驗證,各大供應品牌因此提出了相應的指標性製程技術或參考設計,以產業共生模式聚集而來的研發之力,延續電源技術的創新突破。

這也能說明,此次電源元件的市場調查中,在使用經驗與整體評價上,總計13家的供應品牌獲得滿分評價的比例各佔鰲頭,幾乎可說是完全競爭市場。

| 圖二 : CTIMES 2020年電源元件市場調查的結果顯示,在品牌評價與使用經驗方面,13家供應大廠獲評滿分的比例十分相近,各憑先進的製程技術與廣泛的產品規劃拓展市場,可說是在完全競爭市場中各佔鰲頭。 |

|

量產激增的關鍵:12吋晶圓廠開枝散葉

佔比超過10%的三大品牌:德州儀器(TI)、亞德諾半導體(ADI)與英飛凌(Infineon)皆掌握了從設計、模擬、製造到銷售的完整功率元件技術,從而以全面性的軟硬體資源支援開發人員,進行高性能電路模擬、混合與數位訊號處理、用於SoC、FPGA與ASIC等具備不同系統整合與客製化程度處理器的電力驅動設計,實現功率元件的整體性能優化。

在設計方面,德州儀器(TI)提供相對多元的模擬軟體與開發工具,例如其借助EDA大廠益華電腦(Cadence)的高性能模擬技術,於今(2020)年最新推出之PSpice for TI模擬器,整合了TI在電源與訊號處理兩大領域的模型庫,能協助晶片設計人員全功能驗證類比電路,縮短研發時間之外,更能以系統層面進行整體效能升級。

就製程而言,擴充12吋(300mm)晶圓的製造產能,是電源晶片供應大廠共同視為炙手可熱的發展目標,進而以自動化基礎設施達成低成本、高量產的電源產品應用。

Yole Developpement就點出,其實不只是德州儀器,英飛凌近兩年更在其全球製造版圖加速部署12吋晶圓廠,首座廠房已於2018年在奧地利落成,第二座廠房也將於2021年在德國完工。

該報告也圈點製程技術之於電源晶片生產與性能的重要性。意法半導體(ST)就鎖定了「雙極—互補金氧半—雙重擴散金氧半製程(bipolar-CMOS-DMOS;BCD)」在12吋晶圓市場的佈局,藉此不僅可降低電源元件的功率耗損,更能大幅節省封裝成本,大大加速智慧功率元件、功率MOS與IGBT等產品系列的開發與製造。

除了自建廠房,也有電源晶片供應大廠採取收購措施,以在電源市場的搶佔量產先機。安森美半導體(ON Semiconductor)便於2019年宣布收購格羅方德(Global Foundries)的12吋晶圓廠,強化其功率與類比產品在先進CMOS製程、45nm與65nm技術節點的生產力道。

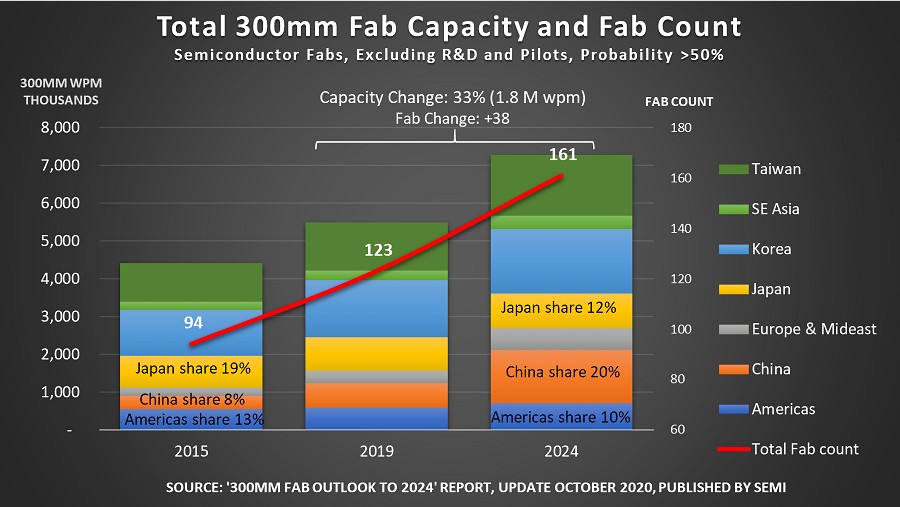

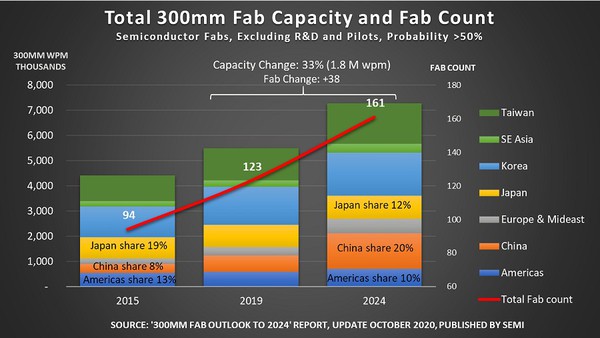

國際半導體產業協會(SEMI)看好這項趨勢,據其最新報告,受今(2020)年疫情帶動的數位轉型需求影響,12吋晶圓廠的投資總額將凌駕於2018年紀錄,以13%年增長率(YoY rate)成長,預計至2024年全球將增設至少38座12吋晶圓廠,其中,設於中國之廠房佔了半數,台灣則坐落11間。

| 圖三 : 國際半導體產業協會(SEMI)近期(11月)發布之市場報告預估,至2024年全球將增設38座12吋晶圓廠,依地區劃分,台灣佔其中11座,而中國佔比最大,將從2015年的8%躍升至2024年的20%。(source:semi.org) |

|

垂直與水平雙向併購 加速卡位熱門市佔

透過擴大晶圓產能,電源元件供應大廠得以支援各式元件的大規模應用,然而,隨著電子產品對小尺寸和低功耗的規格要求越來越高,輕重負載之間的功率轉換效率、開關頻率、響應速度、功率與電流密度在電源系統的重要性也隨之高漲,主要目標市場包括消費性電子、車用電子(例如汽車資訊娛樂系統與ADAS)、工業、通訊和網路應用。

其中,消費性電子為電源管理晶片市場最大宗的應用,智慧型手機的電源管理解決方案更是該應用的開發重點。戴樂格半導體(Dialog)的電源管理解決方案便於2018年由手機大廠蘋果併購,顯現電源技術在行動與智慧運算效能躍升的智慧型手機中,成為潛在的關鍵指標。此外,Dialog更持續擴充其輔助電源管理系列(sub-PMIC)產品,以觸及更多在智慧型手機、SSD、HDD、Wi-Fi模組中廣泛採用的Arm核心處理器,在晶片系統複雜化的同時,實現低功耗的電源控制與運作。

此外,在工業與車用電子等熱門市場,對元件內部保護功能(包含絕緣、散熱、溫度感測、電壓波動的過衝抑制能力),以及介面或音訊功能,更有相關嚴謹的可靠性與安全標準。

針對智慧工業與電網系統等大規模的電力運作系統,同步運作、穩定的電力傳輸與分配至關重要。電子元件美商Microchip日前宣布收購網路時間服務器(Network Time Server)與同步解決方案開發商Tekron,憑藉Tekron在電力基礎設施領域的網路同步技術,提供其在智慧電網與工業電力系統更高的可靠性與穩定度。

在車載電子領域,常見標準包括驗證主動元件失效應力的AEC-Q100,以及安全完整性最高等級ASIL-D等。全球車用電子第一大廠恩智浦半導體(NXP)看準高安全敏感度的車載電源系統應用,近期亦宣布推出適用於ASIL-D等級可擴充電源管理系統的PMIC,能夠協助驅動其MCU產品系列在電源安全方面所需的效能,深化自家產品的系統整合能力。

日商瑞薩電子(Renesas)在此也不遑多讓,奠基於自家在工業與汽車的領域專長,2019年完成對美國通訊晶片廠IDT的併購案,延展其在無線通訊、感測與電源管理元件的開發資源,增強其在ADAS與電動車發展的市場地位。

值得注意的是,雖不比消費性或車載應用廣泛,電源管理技術在企業級系統應用亦展現高度鑑別度。聯發科旗下的電源元件品牌立錡科技日前便宣布收購英特爾(Intel)旗下Enpirion PowerSoC電源元件產品線,藉由此次收購,台廠將能在企業級電源管理方案中,快速導入高頻高效的功率技術,為聯發科ASIC產品配備進軍人工智慧加速器市場的動能來源。

另一方面,尋找新興材料以擴大支援高頻、高壓、大電流與嚴峻工作環境的電源技術,也成為了決定電源元件市場脈動的一大看點。

電源雙「料」冠軍:高頻GaN與高壓SiC

矽基元件創立了量產半導體的開端,然而,電子元件越常必須在嚴苛的物理環境下維持複雜、高整合且穩定地運作,採用能夠耐高頻的氮化鎵(GaN)與耐高壓的碳化矽(SiC)等功率元件,從而如火如荼地展開研發激戰。

橫跨新興材料的功率元件開發晶片大廠英飛凌(Infineon)便以CoolSiC與CoolGaN兩大產品系列,強勢進佔這塊市場。前者鎖定高性能與穩健型元件的電源系統,並善用SiC能夠承受200℃的物理特性,進一步強化其在熱能方面的表現;後者則聚焦小尺寸的功率元件設計,GaN以高開關頻率展現元件在高頻運作下的高效能,在系統整合上亦可圈可點。

SiC相較於矽基元件,運作頻率更高且開關切換速度快,能以低閘極電流運作。羅姆半導體(ROHM)的電源產品在這方面具備深厚的技術基礎,包括其車載等級的高降壓比電源控制技術Nano Pulse Control、確保低耗損電流與性能穩定的Quick Buck Booster技術等。日前ROHM便宣布德國車用電子製造大廠大陸集團將其評選為「2019年度最佳供應商」,顯見其SiC與電源產品的優異性能與專業技術,分外備受肯定。

此外,採用SiC的功率元件,還能透過優化元件架構來提升系統效能。東芝半導體(Toshiba)最新推出的第二代元件架構,就大幅改善了SiC MOSFET在導通電阻增加時元件系統的可靠性,比前一代架構提升了十倍以上。該架構已用於其最新1200V SiC MOSFET,實現低功耗與小尺寸的高效電源系統。

GaN功率元件則展現了耐高壓、微型化、高度系統整合的設計優勢。精於高壓功率轉換半導體技術的元件供應大廠Power Integrations(PI)對此著墨甚深,其2014年推出之InnoSwitch系列產品便是應用其GaN快速切換開關的技術,開發至第三代產品,可支援最高100W的功率,甚至在無需散熱器的情況下,提供高達95%的轉換效率。PI日前更宣布該系列晶片的全球銷售量突破10億的里程碑。

結語

族繁不及備載,可說是概括電源元件一脈的最佳寫照。不同類型的轉換器除了可能以線性、交換式或返馳式等運作原理為基礎,用以構建的半導體元件亦可採用金氧半場效電晶體(MOSFET)、絕緣柵雙極電晶體(IGBT)、蕭特基二極體(Schottky diode)或雙極性接面電晶體(BJT)等來控制電路開關,產品應用更是不可勝數。

可以想見,全球電源元件市場的硬體供應品牌未來將以併購、企業合作、擴充國際據點或深化供應鏈的縱向開發等策略性決策,持續擴充其產品組合並積累研發技術的實力,滿足5G與智慧物聯時代中,智慧型手機、電動汽車、再生能源與智慧工廠等對高速高頻資料傳輸的電力供應需求。