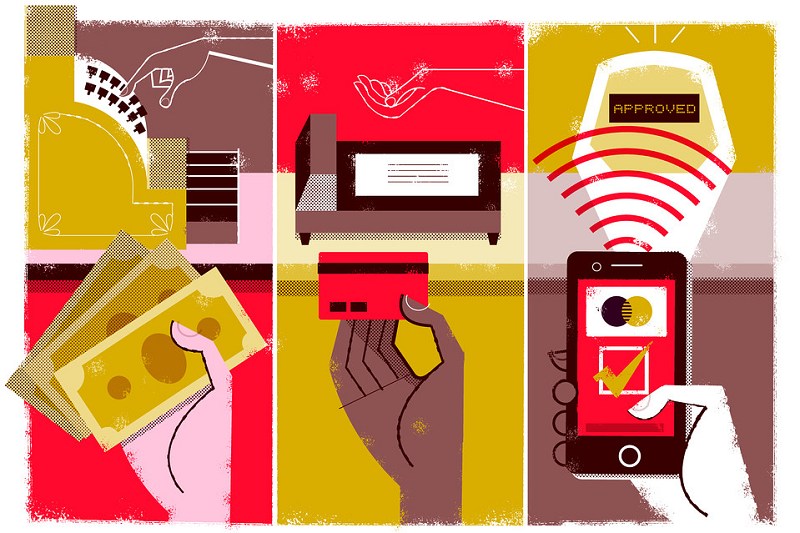

自2014年,苹果在iPhone 6 和iPhone 6 Plus中推出搭载NFC晶片的Apple Pay服务之后,行动支付的话题迅速在市场上蔓延。没多久的时间,包含Google、三星甚至是零售商也纷纷推出自家的行动支付服务,来与Apple Pay分庭抗礼。

苹果的一举一动通常牵动着一个市场或技术的盛衰存亡,而其进军行动支付市场的举动,更让外界期待,究竟苹果对于行动支付这盘冷饭热炒,是否能炒出不同的味道?

Apple Pay 垂涎行动支付大饼

行动支付的概念在2007年已经被提出,VISA总经理麻少华指出,当时由BlackBerry率先提出行动支付,可惜并未被市场及消费者接受。而隔年,苹果也开始研究行动支付的可行性,此时间点甚至早于Google推出电子钱包服务(2011年)。事实上,早在iPhone问世没多久,苹果就已经为iPhone定义出一系列未来的蓝图,希望iPhone在人们提供各种协助,成为生活里的主要核心工具,而行动支付就是其中一环。但是当时碍于技术、工具、环境等种种因素下,不得不将行动支付搁置在一旁。

虽没能推出此服务,但苹果也没有放弃进入行动支付市场的野心。直到现在,随着智慧手机的功能越来越强大,尽管在其他竞争者纷纷在此市场失利,但苹果仍选择在此时推出Apple Pay,甚至在iPhone加入了NFC技术(苹果过去曾认为iPhone不需要NFC),同时也整合指纹辨识功能TouchID和安全元件,而后推出的Apple Watch也支援Apple Pay功能。

|

除此之外,苹果也得到了信用卡发卡机构Visa、MasterCard、美国运通,超过500家的银行、七十多万个零售点,以及包含可口可乐、麦当劳、NIKE、迪士尼等大型零售商的支持。如此的成绩是其他竞争对手难以达到的目标。

|

尽管到目前为止,Apple Pay也遇到一些障碍,但Apple Pay上线至今,的确也得到不少的回响,市调公司Moor Insights & Strategy分析师Patrick Moorhead表示,Apple Pay更安全、更方便以及更明确的隐私保护政策,让零售商与消费者更乐意使用Apple Pay。

苹果希望透过Apple Pay延伸iPhone的使用者体验,并且改变人们的交易方式,建构一个更完整的生态体系。但iCHECKING研究指出,更令苹果垂涎的,其实是在背后蕴藏丰厚利润的金融市场。根据Strategy Analytics调查指出,2020年全球使用NFC的行动支付金额将超过1300亿美元。

为了如此庞大的利润,苹果企图用一个全新的金融交易系统来打破过往由金融体系所垄断的局面,让行动装置取代传统金融机构,成为交易流程中的主角,借此收取部分交易手续费,这让金融圈受到不小的冲击,不再能独享全部的利润。

行动支付普及 安全、便利性为关键

虽然苹果积极推动行动支付技术,但是商家以及消费者的接受度左右了这种新型态支付系统是否普及,Apple Pay如果想要成功,就必须让商家和消费者所接受。前者的关键除了要降低手续费之外,也要鼓励商家接受这种非接触式的支付方式而更换设备。

不过,现实是目前零售商支援NFC付款的速度缓慢,但Strategy Analytics分析师Nitesh Patel仍然认为前景乐观,因为Apple Pay的推出意味着其他手机供应商也可能跟着推出支援NFC的行动支付,尤其在Google也加入战局支后,更带动了整体的NFC支付产业。

除此之外,其他的组织跟着推动NFC支付,也会持续加速商家的接受度,例如万事达卡定下目标,希望在2020年欧洲所有的万事达卡支付据点都能够支援NFC支付,这刺激商家更快采用非接触式的支付设备。

而对于消费者而言,交易的便利性以及安全性是两大关键因素,缺一不可。根据万事达卡统计,2013年全球网路交易因此损失的交易额便高达1.79兆美元。因此,iCHECKING表示,苹果行动支付的发展重点都围绕在这两者之上,并提出四大趋势- 与传统工具兼容、辅助人类决策、生物辨识认证以及行动POS。

与传统工具兼容

尽管对于NFC的前景乐观,但另一位分析师David MacQueen指出,2020年在全球数亿万美元的零售商交易金额中,基于NFC技术的行动支付只会占个位数,传统的支付方式如现金或信用卡仍然占据主导地位,即使在日本或韩国这些更早就推动非接触式支付方式的国家,行动支付仍与现金和信用卡并存。

|

显然,苹果也认知到这样的情况,因此他们并不是要人们丢掉钱包,也不鼓吹人们放弃传统的交易工具如让信用卡、晶片金融卡、支票等,而是让这些工具共存。苹果打的如意算盘是,就算一方持有传统的交易工具,只要另一方持有俱备NFC功能的手机也能够透过NFC感应,取得对方的卡片资料,完成交易。这种做法让双方都能享受行动支付的便利性,也有利于增加苹果的最大公因数。

辅助人类决策

随着巨量资料时代的到来以及手机相关技术持续发展,Gartner在去年提出认知运算(cognizant computing)的概念,也就是手机可以根据过去的行为,预测消费者的下一步动作、下一次采购或者解读消费者的行为,甚至依照不同的情境状况自动做出判断。 Gartner研究总监Jessica Ekholmm指出,未来将会超过70%的消费者有机会运到此技术,主要的服务供应商将会藉由认知运算更了解消费者,并激发消费者的潜在消费行为。

而苹果的想法就如同认知运算,要让iPhone辅助用户进行支付决策。 Apple Pay目前可以储存多张信用卡的资料,当用户结帐时,可以自由选择其中一张信用卡支付,但iCHECKING指出,未来这样的情况可能将有所改变。因为随着iPhone越来越聪明,除了可以用来预测消费者的行为之外,也能协助消费者作出支付决策。

例如,当消费者进入某间商店,iPhone可以取得此商店的相关资料,例如与哪家发卡银行合作,或者哪些商品有促销优惠。同时,再依据用户信用卡的相关资讯,如利率、最高现金回馈或最多折扣等作出排序,最后推荐用户使用某张信用卡。这不仅让用户享受行动支付的便利性,也让用户不会因为工具太多而错失最好的优惠资讯。

生物辨识认证

在各家行动支付平台纷纷上路,对于安全性的要求也更为严谨,交易安全一直是行动支付普及化的最大关键。然而,传统密码容易因侧录或重复使用而遭到窃取,并且也非专为行动装置所设计,输入不易。根据Synaptics研究,骇客在10分钟内就能够破解六位元的密码,足以显见传统密码已不再保证绝对安全。

相较之下,生物辨识为个人独特的密码,难以仿制,不仅更为安全,使用上更为快速、便利及简单,且使用者也不会忘记或遗失密码。为此,苹果也在iPhone加入TouchID指纹辨识功能,并用于Apple Pay当中,以增加交易安全性。而除了指纹辨识之外,苹果也正在发展其他生物辨识技术,如3D数位签名、手势签名、语音辨识等技术。

|

行动POS

除了个人使用的交易工具外,苹果也希望将触角延伸到商家的金融交易工具,并且想改变目前广泛使用的销售点终端系统(Point of Sale;POS)。目前商家普遍使用的POS系统,通常需要条码扫描机、收银台以及信用卡读卡机,使用上缺乏弹性,且操作流程繁复。

为了解决这样的问题,苹果希望将iPhone或iPad变成商家的销售点终端设备,也就是行动POS。可携带性的行动POS,让商家的结帐地点不只局限于在商店内,而是随时随地都能为顾客结帐,尤其是在飞机、火车或夜市等特殊场合。而藉由行动POS这样的支付系统,店家不仅少了现金的处理成本,同时也提供更便利、更人性化的服务。

iCHECKING指出,iPhone和iPad以有实现此目标的能力,因其具备NFC功能,已经可以用来感应RFID标签上的商品资讯,并且感应顾客NFC手机的信用卡资料。不过iCHECKING也指出,苹果目前还欠缺一个专属订单管理性统。

建构创新交易生态 手机成主角

在苹果所建构的金融交易体系里,标榜着一种Peer-to-Peer的概念,此概念让每个行动装置都是一个可以直接进行交易的个体,每个人都可以是付款方或收款方,用户不需要再透过第三方或者其他装置,而是彼此就能进行交易行为。

在此概念之下,苹果的野心不只是行动支付,而是包含更多的交易型态,例如手机借款、手机提款、群组交易等。苹果希望透过iPhone取代现有的交易管道,例如自动柜员机(ATM)。尽管这些创新思维又将会再金融安全及各方面面临质疑,引起激烈的论战,但势必也会为消费者带来更便捷的金融交易体验。

|

不过随着Google、三星等大厂随后加入行动交易市场与之抗衡,尤其相较于Apple Pay封闭的系统,Google日前所推出的Android Pay以开放的平台来建立行动支付服务,不仅同时支援Android和iOS系统,也让开发者如银行或是电信服务业者可以在支援Google API的App服务中,嵌入Android Pay功能。

Google的用意是希望建立一个让大家都能采用的平台,而不是直接与银行或电信业者竞争。但另一方面Google没有办法像苹果那样,严格控管交易系统,也可能带来不同的问题。而Google和苹果令一大头痛对手是三星,三星收购了新创公司LoopPay,并以LoopPay技术为基础发表了Samsung Pay,可以同时支援NFC和MST(电磁安全传输)技术,成为另一大强劲竞争对手。

|

除此之外,美国一些重量级的零售商如沃尔玛、Best Buy及Target也与行动支付开发商MCX联合开发出的行动支付系统CurrentC。在众多的行动支付系统中,到底消费者会选择哪种服务,仍有待后续的观察。

PIC32-BZ6:新一代高度整合单晶片无线平台

随着智慧设备的射频(RF)设计复杂性日益增加,传统无线解决方案通常需要多晶片组合才能新增功能,或频繁重新设计才能满足不断升级的行业标准。为此,Microchip推出全新高度整...

随着智慧设备的射频(RF)设计复杂性日益增加,传统无线解决方案...