日本311大地震宛如一記警鐘,再度震醒全世界對於使用核能發電的反思,而台灣則是其中反應最劇烈的一個國家,轉變的幅度甚至超越311的所在國日本。

2014年,台灣終止了核能四廠的興建,並在2015年將之封存,隨後,新執政的蔡英文政府提出了「2025非核家園計畫」,正式宣告台灣的能源結構將進入轉型期,除了啟動能源轉型與電業改革外,也將帶動綠能產業的發展。

而如同所有的產業轉型,能源轉型也勢必將面對震盪與重建,只是能源所涉及的層面更廣,不僅一般家庭會受影響,連帶整個台灣的產業也將面臨挑戰,特別是用電量龐大的台灣製造業。

能源轉型 電力供應將面臨過渡期

如果是處於可預測的電力需求環境,則能源轉型或許只是電力調度和新能源電廠興建的單純問題,但隨著氣候的變遷與經濟的成長(更多先進工廠的興建),電力的需求變成一個難已評估的項目。

依據台電的預估,今年(2017)最高用電量為3630萬瓩,較2016年成長20萬瓩,然而,今年8月11日卻出現高達3641.7萬瓩(MW)的用電量,不僅創下歷史新高,更比預估值多出10萬瓩,顯見目前的用電量預測並不能作為評量電力是否充足的依據。

既然,用電需求量是個無法預測的變數,且高出的幅度可能會超出預期甚多,因此保留充足的備用電量就是維持穩定電力供應的關鍵,但這個選項卻也因核四停建後新再生能源廠仍未即時運轉,而成為空談。

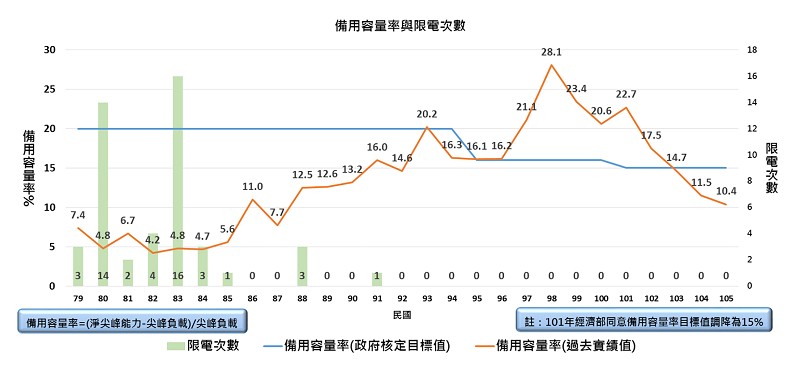

根據台電的資料(如圖一),台灣的備用容量率原為20%,2013年時調降為15%。但值得注意的是,自2014年起,實際的可用備用容量率就不及15%,到了2016年時,更達到了歷史的新低10.4%,證明電力吃緊的情況是個不爭的事實。

| 圖一 : 備用容量率與限電次數(source:台電) |

|

電力吃緊的問題,執政者當然是知道,也的確有所對策。在短期上,將延長低成本的火力電廠的使用期限,以彌補不足的電力;另外,也推動汽電共生發電的夏月緊急增購制度,以及其他多元需量反應措施:包括時間電價、計畫性減量及需量競價等。

而在長期方面,則期待提升能源的使用效率,同時抑制電力需求年均成長率至1.0%;再者,也將擴大再生能源發展,於民國114年達發電量20%。另一方面,也加速「第三天然氣接收站」的建置,擴大天然氣的使用,以彌補降低核電與燃煤發電的能源缺口。

但整體而言,這些短期與長期的策略目前都沒有實際的效益可供評估,尤其是抑制電力需求在目前的社會與產業環境之下,將更是難以達成,而其背後所投入的代價,如增加碳排放與提高生電成本,是否會與台灣急需的經濟成長相互矛盾,恐怕也仍需進一步觀察。

太陽能與風力發電躍身熱門產業

或許能源轉型的成果與作用仍不得而知,不過,「2025非核家園計畫」一推出,倒是給了綠能產業一個大利多,尤其是對太陽能與風力發電產業,這就好比簽到一個超級大客戶,而且合約長達數十年。

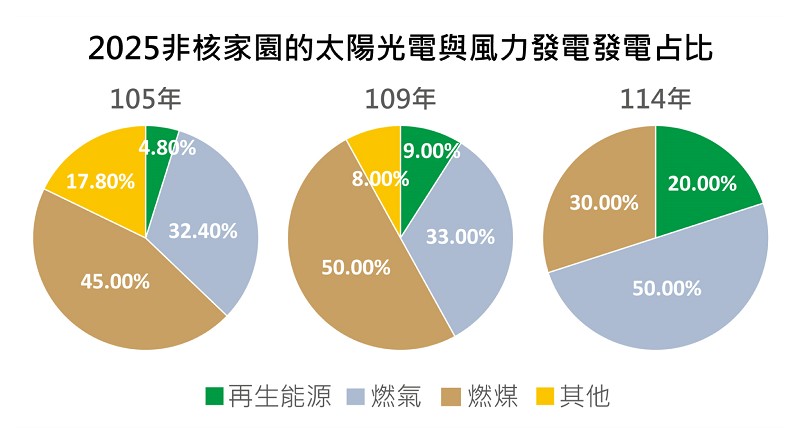

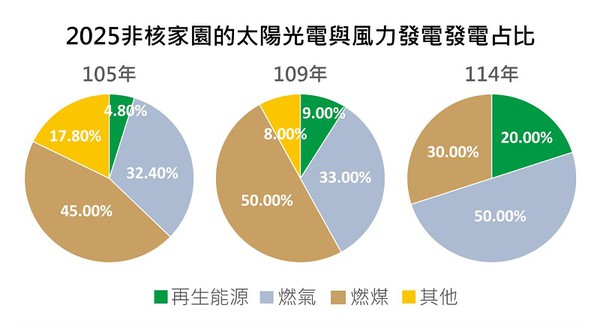

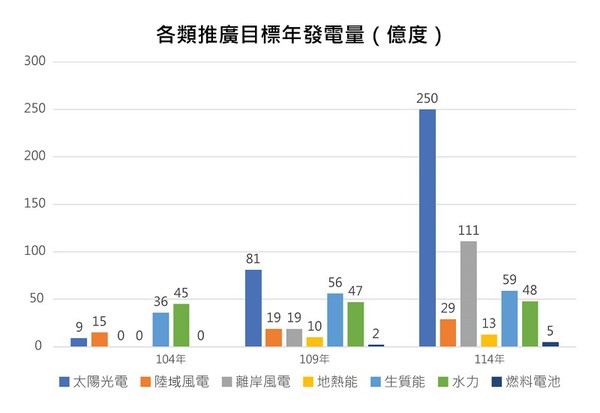

根據「2025非核家園計畫」的內容,至民國109年(2020年)時,再生能源的發電比率必須達到9%,而到民國114年(2025年)時,再生能源的發電比率更要達到20%。

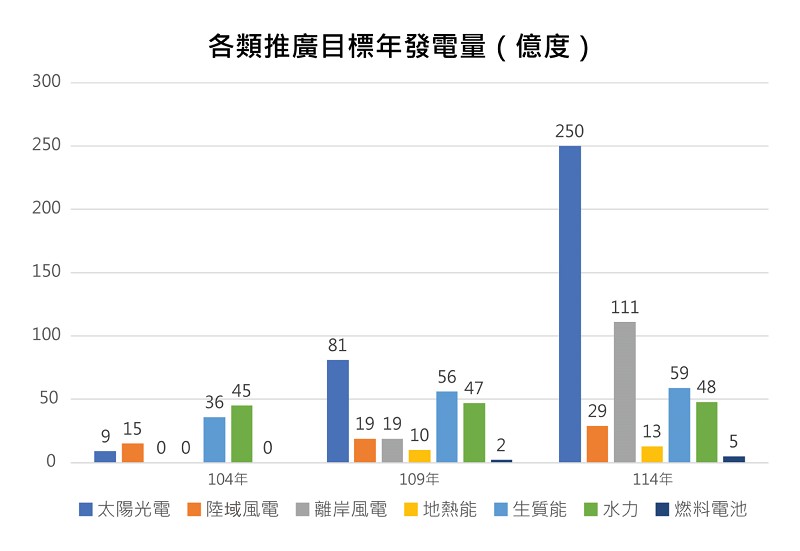

而在發電總量上,太陽能發電的總電量需在民國109年時,達到56億度,而到民國114年時,則要再成長4倍,達到250億度;至於風力發電(包含離岸發電與陸城發電),則需由目前的15億度,一路成長近10倍至140億度。

上述這些發電量與比例,若進一步再換算成設施的裝置量,則意味著目前的相關產業的規模也需數倍的成長,因此勢必將帶起相關供應鏈的擴張與資金的投入。

| 圖二 : 2025非核家園的太陽光電與風力發電發電比例(製表:CTIMES) |

|

依據「前瞻基礎建設計畫」的內容,至2025年之前,台灣政府將投入80億台幣的經費,進行第一期綠能建設的拓展,預計將太陽能的裝置容量從目前的約13億瓩(1.3GW),增加至200億瓩(20GW),預計帶動1.2兆的投資額;而在風力發電的裝置量,則將增加到42億瓩(4.2GW),帶動6135億元。

另外,也將支出40億台幣在台南建置「沙崙綠能科學城」,作為發展再生能源與推廣綠能產業的基地。

而有了明確的政策支持,台灣的太陽能產業也就順勢展開新一波的整併與結盟,包含昱晶、昇陽光電與新日光的整併;茂迪與碩禾合資成立新的模組公司;元晶太陽能在屏東縣設立全台最大的太陽能模組廠,大家的目標都一致,就是要增加各自下游的裝置量,以因應未來的發電需求。

| 圖三 : 各類推廣目標年發電量(製表:CTIMES) |

|

風力發電方面,亞泥旗下竹風電力預計在2017年底通過經濟部的審核,在新竹外海四號風場設置總裝置容量448 MW(百萬瓦)的風力發電機組,投資金額將達800億元,最快2021年興建,2023年啟動發電。

智慧電網扮演整合再生能源的關鍵

對政府而言,再生能源是扮演著其突破電力供應困境的尖兵,只有再生能源的發電量達到預期的目標,才能夠紓解甚至是拯救整個產業發展的僵局,但再生能源要能夠順利的發展,且有效的整合是於目前的市電結構中,智慧電網的角色就至關重要。

智慧電網當然不是新東西,政府與產業過去也曾經多次提到,但目前其重要性與急迫性卻是達到空前的地位。很大的原因,就是能源轉型的驅動,一方面須將再生能源與目前的市電整合,另一方面需進行更有效率的支配與調度,才能夠因應台灣未來的發電、配電與終端用戶的需要。

另一個促成智慧電網重要性水漲船高的因素,就是台灣發電結構的改變:將由集中式轉向分散式。傳統集中式發的電網,電力潮流是上對下的單一方向,因此無須複雜的控制。

但隨著再生能源發電站廣泛的設置後,則電力的供應成為一複雜的系統,需先在配電網內進行區域內的電力整合與交換,以調節區域內的供需水平。也因此電力潮流的方向不再固定,必須要達到分散式控制的流程。

而這個功能正是智慧電網所能提供的,透過使用先進的ICT系統,智慧電網能將配電與輸電導入自動化,進行系統自我分析、診斷與修復,並提供數位化的資訊與介面,讓電力控制更加透明且更加有效率。

前行政院長林全就曾表示,要有穩定的電網和儲電設施,讓電力使用上不會有困難,同時,要讓尖峰時間用電量能夠移動,因此智慧電網與智慧電表要做起來,特別是智慧電表。

結語

無庸置疑,穩定可靠的電力絕對是所有產業得以健康且永續發展的基石,但如何落實,如何達成,則是為政者的職責所在,且評估的面向應該要更廣,更長才是。

如果「2025非核家園」的計畫時程不變,則可以預期的,未來的能源與電力狀況勢必會有一番大震盪。對一般產業而言,就須盡早評估相關可能的風險並做好因應準備,例如擴大備用電源與緊急用電的規劃,以備不時之需。

對能源產業來說,現在則是百年難得一見的好機會,除了盡早投資布局之外,也應該規劃化更廣泛的應用與解決方案,因為在再生能源發展的帶動之下,綠能的裝置也將開始更深入到一般的家庭中,相關的技術與產品將會有新的市場。

而對政府而言,2025年或許不應該是一個使命必達的時間點,因為過快的能源轉型只會對產業與民眾帶來龐大的壓力與風險,在重要的是,國政應該考慮的是永續性,特別是風力發電與大型的太陽能發電都會對自然生態與環境產生衝擊,若只一味追求彌補失去的電力,進而疏忽了更大的命題,那恐怕不是顧此失彼這麼簡單了。