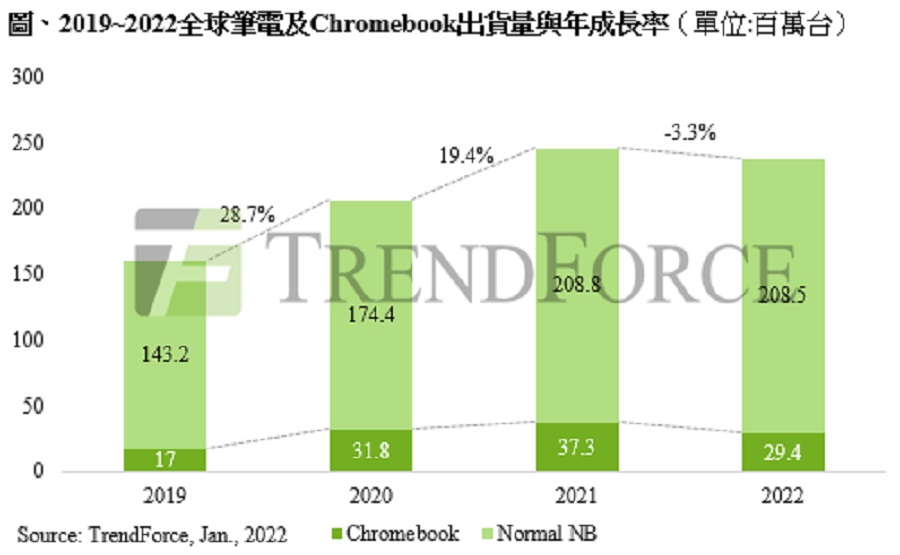

根據TrendForce調查顯示,2021年筆電出貨因疫情帶動,達246.1百萬台,創歷史新高,但市場近期卻雜音頻傳,且隨著全球完整施打疫苗人口突破五成,預期疫情帶動的相關需求逐漸收斂。

|

| 2019-2022全球筆電及Chromebook出貨量與年成長率 |

2022全年出貨量將年減3.3%,小幅下修至237.9百萬台,其中Chromebook占比約12.3%;2021年占比約15.2%,出貨動能明顯放緩,顯示遠距辦公與教學等宅經濟效應所衍生的需求減退。

TrendForce表示,Chromebook受到日本政府教育標案收尾與美國市場保有量拉高漸趨飽和影響,2021年下半年出貨量大幅衰退近五成。然而,受惠於歐美企業陸續回歸辦公室,帶動商用換機潮,商用筆電出貨快速拉升補足缺口,反而使2021年第四季筆電出貨創下全年最高,達6,460萬台。

此外,由於成熟製程IC缺料情況依舊嚴峻,使積壓訂單遞延至2022年首季,有望淡季不淡,相較往年平均一成五的季衰退,預估將縮減至一成以內。

由於貨櫃船短缺與塞港問題,皆導致運輸時間拉長,從製造地中國大陸出貨至美國的航運時間,相較疫情前增加至原本的兩到三倍,筆電品牌雖皆已提前出貨並拉高空運比例的因應,然而運輸時間仍超出預期,恐怕使供應鏈環節面臨下游客戶重複下單而導致最終庫存衝高,造成後續砍單風險。

另外,此波由辦公室重啟帶動的商用換機潮,何時退場亦是影響2022年筆電需求的一大變數,進而造成近期市場雜音頻傳。

TrendForce指出,過去受到農曆新年期間,工作天數較少與中國大陸缺工問題等因素影響,品牌業者多會要求代工大廠,趕在春節前生產出貨,即便終端需求有變化亦不明顯,3月起將啟動第一季的季末衝刺,若屆時需求發生較大變化,將可能導致終端通路庫存衝高而使需求下修,並回歸常態的換機循環。