根據IDC預測,2022年全球用於商業實踐、產品和組織的數位轉型(DX)的科技支出將達到1.8兆美元,比2021年成長17.6%。根據IDC全球數位轉型支出指南的最新研究,數位轉型科技投資支出將在2022-2026年預測期內保持這種成長速度,五年的年複合成長率(CAGR)為16.6%。

|

| IDC最新支出指南預測:2022年全球數位轉型(DX)的科技投資支出將達1.8兆美元,而三大優先重點包括後端支援和基礎架構、智慧製造和數位供應鏈優化。 |

「IDC預計,在疫情略微放緩之後,2022年將看到積極的數位轉型科技投資成長。」IDC客戶洞察與分析部資深研究經理Craig Simpson表示:「隨著企業加速追求數位優先策略,他們正在將這些投資引向內部營運和外部直接參與。對內部營運的投資主要集中在提高效率和韌性上,而客戶體驗轉型已經成為許多公司的首要任務。」

「營運投資」在《DX支出指南》中包含的51個策略重點中脫穎而出。預期2022年數位轉型三大優先重點包括後端支援和基礎架構、智慧製造和數位供應鏈優化。今年這三個投資領域的DX支出將超過6200億美元。其他將在2022年看到大量投資的營運重點,包括互聯資產(Connected Assets)、設施管理(Facility Management)及用於企業營運用的數據和資訊(Operationalizing Data and Information)。另外客戶體驗投資,如全方位體驗參與和全通路商務,將在2022年占到超過3000億美元的DX支出。在五年的預測中,支出成長最快的數位轉型投資(年複合成長率),包括無摩擦保險(27.4%)、法律事務(27.0%),以及企業和資源管理(26.0%)。

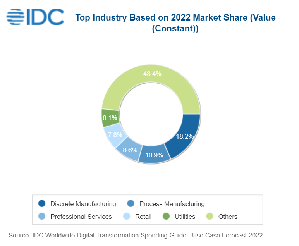

從產業角度來看,製造業將佔今年全球DX支出近30%,其次是專業服務和零售業。公用事業和銀行業今年的DX支出也將超過1億美元。同時,在2022-2026年的預測期內,金融服務業數位轉型技術投資將成長最快,證券和投資服務、保險和銀行業的五年年複合成長率預計都將達到19%或以上。

從地區別來看,2022年歐洲、中東和非洲地區的數位轉型支出將接近4690億美元,比2021年成長16.7%。IDC客戶洞察與分析歐洲產業解決方案資深研究經理Angela Vacca表示:「成長最高的將是金融和製造業,其中巨量資料和人工智慧相關的實際案例將在整個金融機構中占主導地位,物聯網和機器人相關的案例將在製造業中非常活躍地成長。在中歐和東歐,俄烏戰爭將推遲今年的投資,影響到許多產業,特別是資源產業。供應鏈的中斷也將影響一些製造業和通路業,而網路和IT供應鏈的中斷將促使電信業的一些DX項目延遲。」

美國將是2022年DX支出的最大地區,佔全球總額的近35%。西歐將是DX支出的第二大地區,緊隨其後的是中國。中國也將提供最強勁的DX支出成長,五年的年複合成長率為18.5%。拉丁美洲將是成長第二快的地區,年複合成長率為18.2%。

IDC全球數位轉型支出指南(V1 2022)量化19個產業和14個地理區域的300多個DX案例和12個技術市場的企業支出。該指南提供51個DX戰略重點和99個項目的支出數據,以及按部署類型(雲、非雲/其他)的技術支出。